主な収穫

- リーダーシップのリセットクローガー社は、元ウォルマート幹部のグレッグ・フォラン氏をCEOに任命し、基本給100万ドル、長期インセンティブ1200万ドルを支給。

- Eコマースの変遷:クローガー社は、3つのフルフィルメントセンターを閉鎖した後、2026年に4億ドルのEコマース利益改善を見込んでおり、デジタル売上を売上高の11%と位置づけ、マージンの安定化を図る。

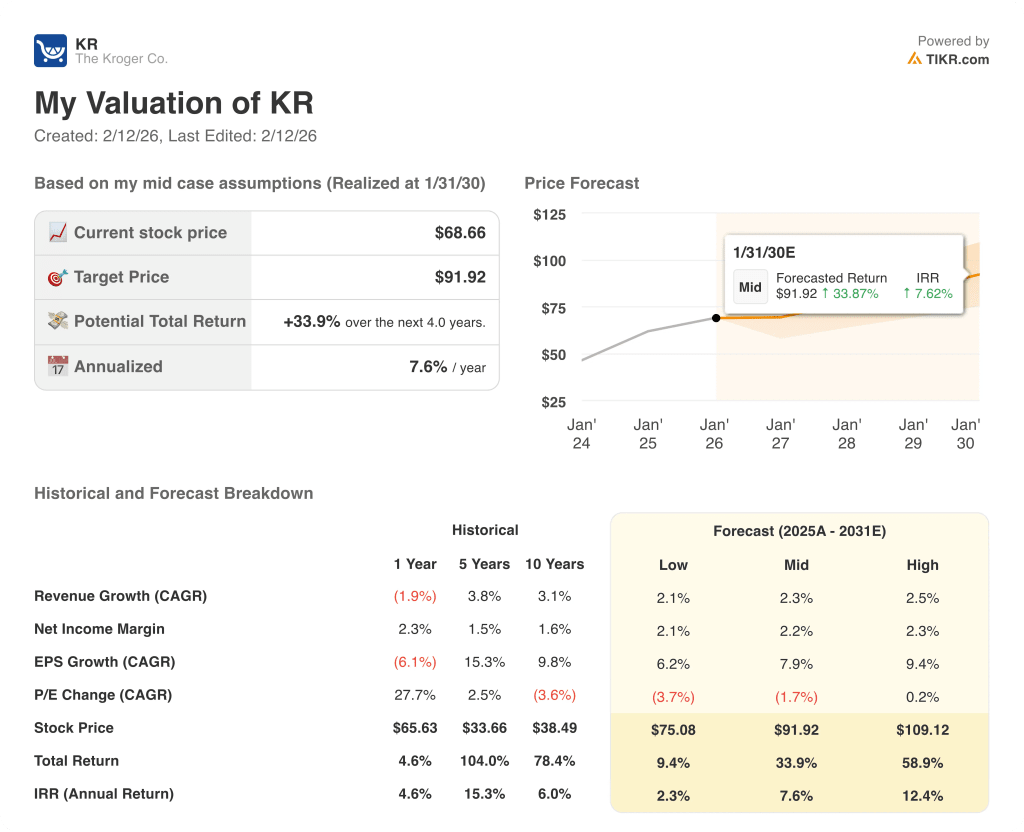

- 目標株価の見通し:売上成長率2%、営業利益率3%、出口倍率12倍に基づくと、ザ・クルーガー社の株価は現在の69ドルから2028年1月には76ドルに達する可能性がある。

- リターンのプロフィール:The Kroger Co.は、2年間で69ドルから76ドルまで合計11%のアップサイドを示唆し、保守的なマージンと倍率の仮定の下では年率5%のリターンに相当する。

TIKRのバリュエーション・モデル(無料)を使って、グレッグ・フォランのコスト規律と店舗実行重視の下で、クローガー株の34%のアップサイドが維持されるかどうかを検証する。

クローガー社のケースを分解する

クローガー社(KR)は、2026年2月9日にグレッグ・フォランをCEOに任命し、2025年度のEPSガイダンスを4.75~4.80ドルと再確認した。

KRの株価はこの発表で日中8%上昇し、その後1%上昇して引けた。消費者が慎重な中、投資家はリーダーシップの信頼性に注目し、1470億ドルの売上高ガイダンスを再確認した。

一方、直近1年間の売上高は1,470億ドルで、燃料を除く既存店売上高は3%増、eコマース売上高は17%増となり、薬局とデジタルチャネルが売上高の伸びを牽引した。

第3四半期の売上総利益率は前年同期比で49bp拡大し、営業利益は11億ドル、調整後EPSは7%増の1.05ドル、ネット・レバレッジはEBITDAの1.7倍と規律を保った。

経営陣は、2026年のeコマース利益増を4億ドルと見込んでおり、「これらの決定が2026年のeコマース収益性改善に約4億ドル寄与すると期待している」と述べ、利益率拡大をフルフィルメント構造の変化に結び付けている。

同社は、第4四半期に14店舗の新規出店を計画しており、2026年には新規出店を30%増やし、資本を自動化からよりリターンの高い物理的拡大へと振り向ける。

資本配分は引き続き積極的で、50億ドルの自社株買戻しを前倒しで完了し、25億ドルの承認が残っている。

株価は69ドル、目標株価は76ドルで、11%のアップサイドと年率5%のリターンを想定しているが、3%の営業利益率と12倍の収益が実行リスクとデジタル安定化を完全に捕捉しているかどうかが議論の焦点となる。

KR株に対するモデルの見解

グレッグ・フォランへのリーダーシップの移行と、店舗実行、デジタル・スケール、コスト管理への集中がクローガーの短期的優先事項を再定義しているが、構造的に低マージンの3.3%営業プロファイルと多額の価格投資がバリュエーションの拡大を制限している。

このモデルでは、売上高成長率を1.7%としており、過去5年間の年平均成長率3.8%を下回っている。これは、経営陣が同一売上高ガイダンスを2.8%から3.0%に縮小する一方、薬局償還の逆風と選別的な個人消費に直面しているためである。

営業利益率は、規律ある売上総利益率管理、予想される4億ドルのeコマース利益改善、価格と店舗水準への継続的な再投資を反映し、1年前の3.3%水準と同水準の3.3%を維持している。

12.1倍の出口倍率は、最近のNTM PER13.2倍の市場想定を下回っており、収益性の向上とリーダーシップの交代が、倍率の持続的な拡大を正当化するには至っていないことを認識している。

これらの前提の下、クローガーは28年1月31日までに目標株価76.14ドルに到達し、10.9%のアップサイドと68.66ドルからの年率5.4%のリターンを意味する。

小幅な1.7%の成長、横ばいの3.3%のマージン、圧縮された12.1倍の倍率を考慮すると、リスク調整後のリターンは、有意義な上昇よりも資本保全に有利であるため、モデルは売りを示唆する 。

米国食料品業界における持続的な価格圧力が、クローガー株のマージンの安定性にどのような影響を与えるか、TIKRのシナリオを無料でお試しください。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、クローガー株で使用したものである:

1.収益成長率:1.7

クローガー株は過去12ヵ月間で1,470億ドルの収益を上げたが、価格投資とデフレがユニットの安定性を相殺したため、1年間の成長率はマイナス1.9%だった。

5年間の売上CAGRは3.8%、10年間のCAGRは3.1%で、構造的な成熟を示している。

デジタルイニシアティブとプライベートブランドの拡大がトラフィックの維持を支えているが、Eコマースの浸透はまだ売上全体に占める割合が小さく、マージンも薄い。

グレッグ・フォーランの任命は、よりシャープな実行への集中を示すものだが、食料品は、競争的な価格設定によって販売量の前提がすぐにリセットされる、高頻度かつ低成長のカテゴリーであることに変わりはない。

1.7%の成長を維持するには、安定した顧客維持と規律ある販促が必要であり、価格競争が激化すれば、カテゴリーの弾力性が限られるため、売上は圧縮される。

これは、規模が飽和しているため、増分的な拡大が制限され、バリュエーションが安定的だがトップラインの貢献が抑制されるためであり、5年間の収益成長率3.8%を下回っている。

2.営業利益率3.3%

クローガー株のLTM営業利益率は3.2%で、1年前の3.3%や、投資の多いサイクルにおける5年平均の2.4%と比較している。

売上総利益率は3年前の22.7%から24.0%に改善したが、営業費用は306億ドルに達し、売上総利益の拡大の多くを吸収した。

ウォルマートU.S.でのフォランの経歴は、店舗水準とコスト規律を重視しているが、労働集約度とフルフィルメント・コストが構造的な利益率拡大を阻んでいる。

3.3%のマージンを維持するためには、規律あるプロモーションと安定したシュリンクレベルが前提となるが、自動化されたフルフィルメントへの投資と労働組合交渉によって変動が生じる。

売上高1,470億ドルに対して絶対収益性が薄いため、営業利益率に50bpの乖離があれば、純利益に重大な影響を与える。

これは、価格規律がコストインフレを相殺し、バリュエーションが構造的改善よりも安定性を織り込んでいるためで、1年間の営業利益率3.3%と一致している。

3.出口PER倍率:12.1倍

クローガー株は、2026年の市場想定に基づき、13.25× NTM Price / Normalized Earningsで取引されている。

12.1倍の倍率は、低成長条件下での正規化利益を資本化したもので、ディフェンシブな食料品プロフィールに合致し、長期的な拡大可能性は限定的です。

売上高成長率1.7%、営業利益率3.3%はすでに着実な実行を前提としており、これ以上の倍率を適用すると、安定したファンダメンタルズに楽観論を重ねることになる。

フリー・キャッシュフロー利回りは6.7%、配当利回りは2.1%で、成長率よりも利益率を中心に株主還元が期待できる。

競争激化や新たなリーダーシップの下での実行が弱まれば、収益耐久力は弱まり、倍率の圧縮は拡大よりも早く起こる。

これは1年PER13.18倍を下回り、2026年の市場予想の13.25倍を下回っている。

安定的なマージン前提の下で、クローガー株の収益軌跡を大型食料品店の同業他社とTIKRで比較する(無料)。

状況が好転した場合、あるいは悪化した場合はどうなるか?

クローガー株の業績は、価格規律、プライベート・ブランドの牽引力、デジタル・フルフィルメントの効率性にかかっており、30年1月31日までの事業の方向性を形作る。

- ローケース:価格競争が激化し、デジタルコストが高止まりした場合、売上高は2.1%増、純利益率は2.1%を維持→年率2.3%のリターン。

- ミッドケース:安定したトラフィックと規律あるプロモーションにより、売上高は2.3%増、純利益率は2.2%に達する→年率7.6%のリターン。

- ハイケース: グレッグ・フォランの下での実行により生産性が向上し、デジタル・レバレッジが改善した場合、売上高は2.5%増、純利益率は2.3%に達する → 年率12.4%のリターン。

クローガー株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を推定することができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRを使って、クローガー株の1年間の収益減少と5年間の4%成長記録がどのように対比されるかを無料で分析する。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!