アルファベット株の主要統計

- 6ヶ月間のパフォーマンス51%

- 52週レンジ: $141 to $349

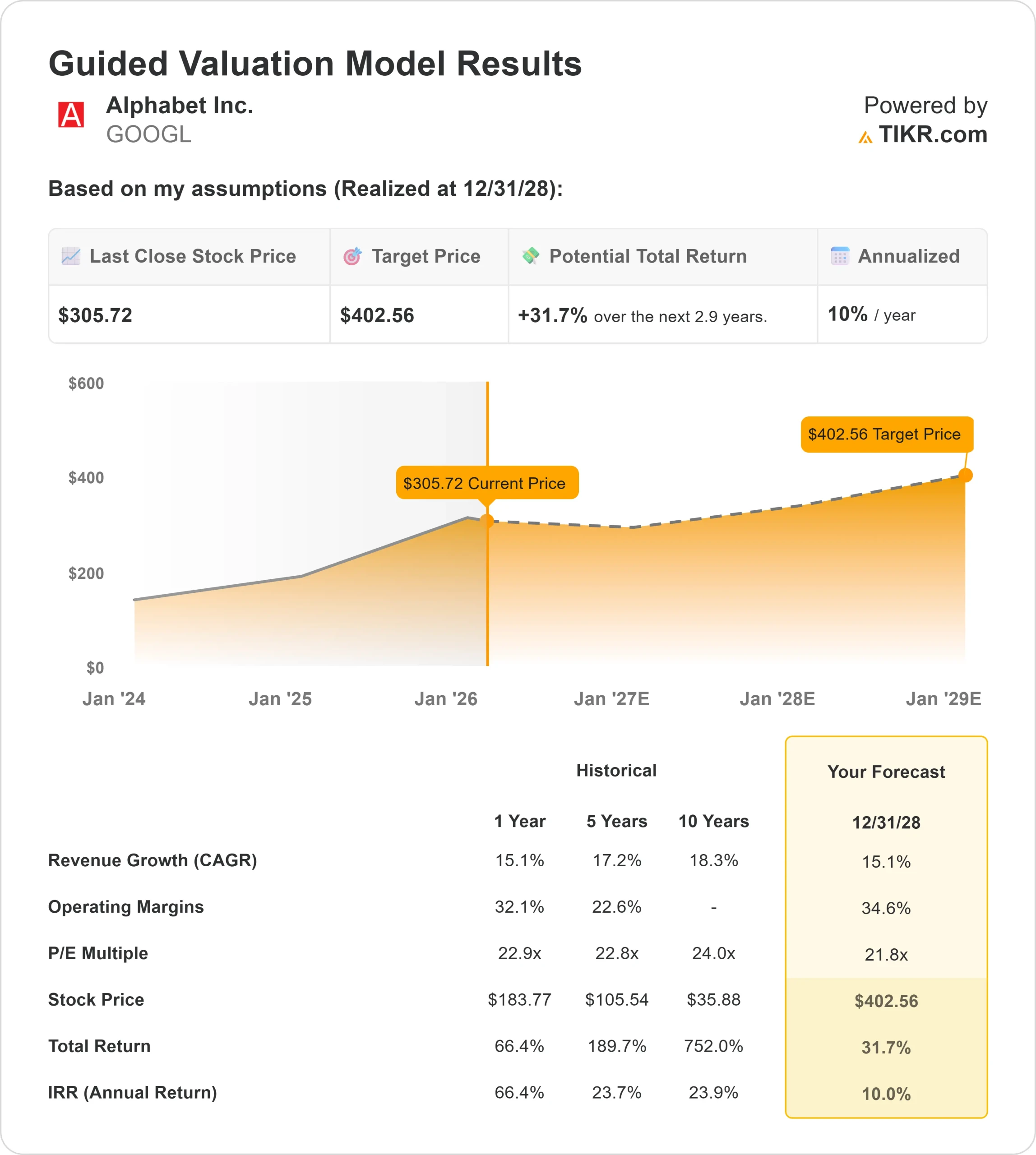

- 評価モデル目標株価:403ドル

- インプライド・アップサイド: 32

TIKRの新しいバリュエーション・モデル(無料)を使って、5年分のアナリスト予測でAlphabetのようなお気に入りの銘柄を評価してみましょう。

何が起きたのか?

アルファベットAI収益化の加速、検索事業の成長力強化、クラウド収益性の急拡大に投資家が反応したためだ。この動きは、短期的な反応というよりも、持続的な買い意欲を反映している。

アルファベットが第4四半期の売上高を前年同期比18%増の1,138億ドル、EPSを31%増の2.82ドルと発表したことで、モメンタムは強まった。

検索収入は17%増の631億ドル、グーグル・クラウドは48%増の177億ドルと急増し、営業利益率は30.1%に拡大した。クラウドの受注残は前四半期比55%増の2400億ドルに急増し、企業のAI需要が強化された。

スンダル・ピチャイ最高経営責任者(CEO)は、ジェミニの採用が製品全体で拡大したことを受け、「アルファベットにとって驚異的な四半期」と称した。

同社はまた、2026年の設備投資額を1,750億ドルから1,850億ドルとし、AIインフラ能力を拡大するよう指針を示した。大規模な投資は目先の費用圧迫を示唆するものだが、市場は同社のAI導入による収益加速と利益率拡大を評価した。

機関投資家のポジションは引き続き建設的。ナショナル・ペンション・サービスは保有株を3.1%増の1194万7797株(約29億ドル相当)に増やし、リッター・ダニハー・ファイナンシャル・アドバイザリーはポジションを134.8%増やした。

一部の企業はエクスポージャーを縮小したが、全体的なポジショニングはアルファベットの長期的な収益力に対する自信を反映している。

アルファベットに関するアナリストの成長予測と目標株価を見る(無料) >>

アルファベットは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率(CAGR): 15.1

- 営業利益率34.6%

- 出口PER倍率:21.8倍

収益成長は、持続的な検索収益化、拡大する企業向けAI導入、加速するグーグル・クラウドの需要に支えられている。

検索は、クエリ理解の向上とAIによる広告ターゲティング強化の恩恵を受け続けており、広告主の費用対効果を高め、小売や金融などの垂直市場における価格設定の耐久性を支えている。

クラウドは最大の収益増加要因。売上高は前年比48%増、営業利益率は30.1%に拡大し、企業向けAIインフラ需要の持続と顧客ごとの製品導入の深化がさらなる営業レバレッジを支える。バックログは2,400億ドルに増加し、複数年にわたる収益の見通しを提供する。

Gemini Enterprise、Workspace統合、およびエンタープライズAIエージェントにわたるAIの収益化により、利益率の高い収益ストリームが増加。

Gemini Enterpriseの有料シート数は800万を超え、エンタープライズAIの利用が増加していることから、収益化の初期段階での牽引力が実証された。

また、アルファベットは第4四半期に524億ドルの営業キャッシュフローを生み出し、自社株買いを継続することで、オーガニックな事業拡大とともに1株当たり利益の成長を支えている。

これらのインプットに基づき、バリュエーション・モデルは目標株価を402.56ドルと推定しており、これは約2.9年間で合計約31.7%の上昇を意味し、現在の株価が割安であることを示している。

306ドル近辺の現在の水準では、アルファベットは過小評価されていると思われ、将来の業績は、積極的な収益加速よりも、クラウドマージンの拡大、規模を拡大したAIの収益化、検索広告の持続的な強さによって牽引される。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点を得ることができます。