ユナイテッド・パーセル・サービスの主要統計

- 6ヶ月のパフォーマンス35%

- 52週レンジ: $82 to $124

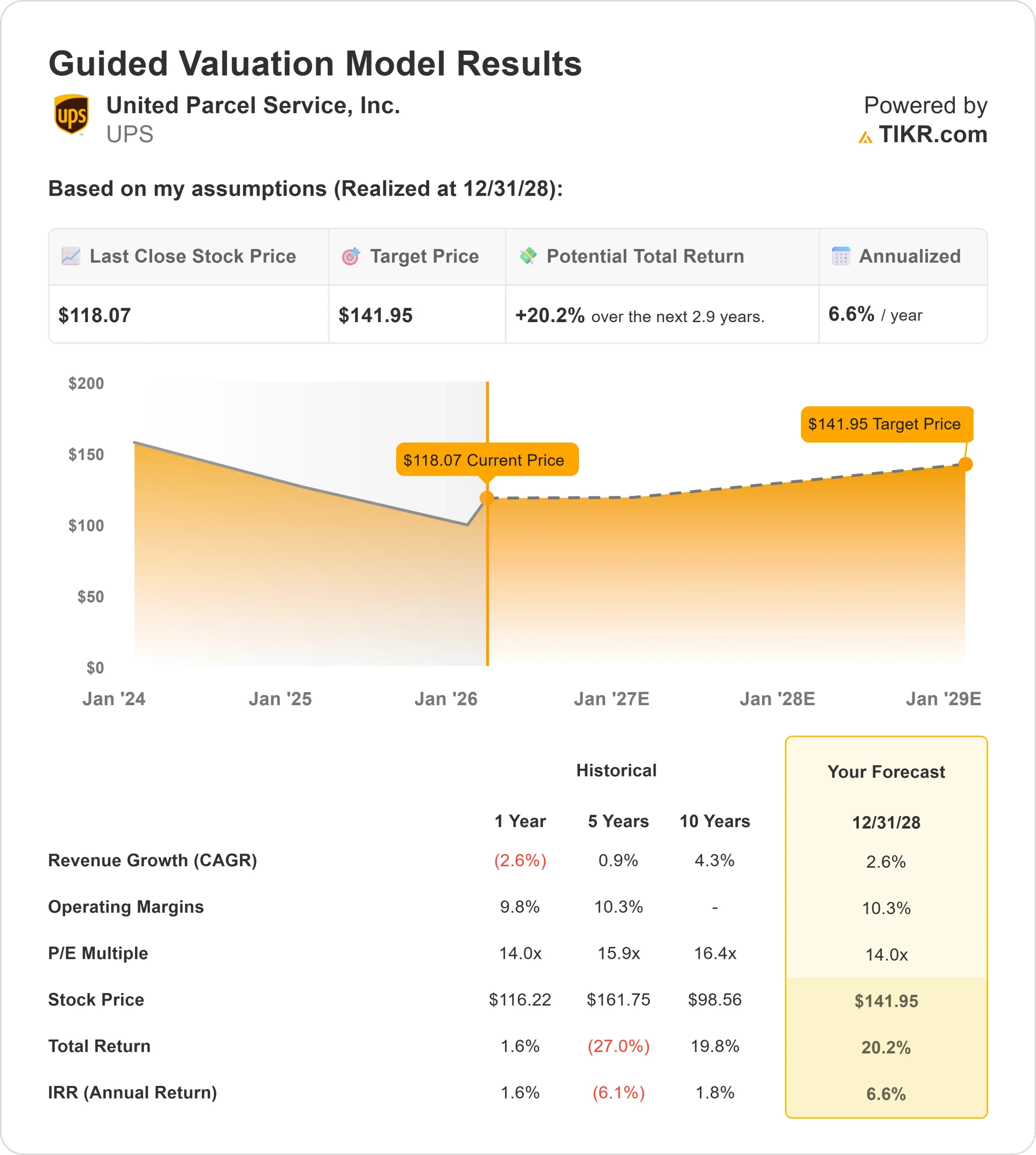

- 評価モデル目標株価:$142

- インプライド・アップサイド: 20%

TIKRの新しいバリュエーション・モデル(無料)を使って、ユナイテッド・パーセル・サービスのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

何が起きたか?

ユナイテッド・パーセル・サービスは、収益の質の向上、積極的なコスト構造改革、2026年のマージン見通しの明確化などに投資家が反応したため、過去6カ月で約35%急騰し、直近では1株当たり118ドル近辺で取引されている。

株価は52週前の高値124ドルを下回っているが、センチメントの回復を反映して安値82ドルを大きく上回っている。

経営陣がアマゾンのグライドダウン戦略の最終段階を説明し、価格規律を維持しながらミックスを改善したことで、上昇が加速した。

第4四半期の業績は予想を上回り、投資家は、USPSグランド・セーバー・シフトと車両近代化に関連する当面の移行コストにもかかわらず、同社がマージンを安定させることができるという確信を得た。

今四半期、UPSは売上高245億ドル、営業利益29億ドル、営業利益率11.8%、調整後EPS2.38ドルを計上した。

キャロル・トメ最高経営責任者(CEO)は、2025年に35億ドルの節約を実現し、アマゾンの取扱個数を1日あたり約100万個削減した一方で、「予想を上回る」結果であったと述べた。

経営陣は2026年の売上高を約897億ドル、連結営業利益率を約9.6%とし、今後1年間の見通しをより明確にした。

機関投資家のポジショニングも継続的な関与を示した。ウェルスフロント・アドバイザーズは18.6%増の9万8676株(約824万ドル相当)、オッペンハイマー・アンド・カンパニーは14.7%増の7万9078株(約605万ドル相当)、アドバイザーズ・アセット・マネジメントは11.1%増の29万3909株(約2455万ドル相当)を保有した。

機関投資家は現在、UPSの60.26%を保有しており、株価の反発に対する機関投資家の強い参加を補強している。

ユナイテッド・パーセル・サービスのアナリストによる成長予測と目標株価を見る(無料) >>

ユナイテッド・パーセル・サービスは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率 (CAGR):2.6

- 営業利益率10.3%

- 出口PER倍率:14倍

収益の伸びは、成熟したロジスティクス・ネットワークが、急速な拡大を追求するよりも、量のリセットからマージンの回復へと移行していることを反映している。

2025年に887億ドルの売上を計上した後、企業、中小企業、ヘルスケア、国際的なミックスが改善するにつれて、徐々に再建が進むと推定される。

このことは、将来のリターンは積極的な出荷増よりも、収益の質、価格決定力、業務効率に依存するという見方を裏付けている。

マージンの拡大は引き続き重要な原動力である。UPSのEBITマージンは現在9%近辺だが、自動化が進み、アマゾンの取扱量がネットワークから退出し、USPSのアウトソーシングが構造的な配送コストを下げるにつれて10.3%へと改善するとバリュエーション・フレームワークでは想定している。

自動化は構造的優位性をもたらす。120以上の施設が自動化されており、これらの施設での1個あたりのコストは、従来の建物よりも約28%低くなっている。

自動化の導入と建物の閉鎖を続ければ、全体的な数量が小幅にとどまったとしても、生産性を向上させることができる。

ヘルスケア・ロジスティクスも利益率の高いミックスを支えている。グローバル・ヘルスケア・ポートフォリオは2025年に112億ドルの売上を計上し、コールドチェーンと複合物流の継続的な拡大により、UPSは構造的に魅力的なセグメントに位置づけられる。

1個当たり収益の伸びは、この仮説を補強するものである。第 4 四半期の米国の 1 個当たり売上高は前年同期比 8.3%増となり、価格規律の持続と構成比の改善が実証された。

これらのインプットに基づき、バリュエーション・モデルは目標株価を142ドルと推定。

2026年までの業績は、国内販売量の安定化、アマゾンのグライドダウンに伴うコスト調整の改善、自動化展開の継続、ヘルスケア・ミックスの拡大などを反映したものになると思われる。1個当たり売上高が1個当たりコストを上回り続ければ、営業レバレッジはさらに強化される可能性がある。

現在の水準では、UPSは過小評価されており、将来的な業績は、大量の成長よりもむしろマージンの回復、収益の質、ネットワークの効率性によって牽引されると思われる。

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。