主な要点

- インフラの追い風:バルカン・マテリアルは、連邦政府および州のインフラ支出の勢いから恩恵を受け、B. ライリーは、マージンの拡大とM&A能力を成長促進要因として挙げ、目標株価を345ドルに設定した。

- 収益の勢い:バルカン・マテリアルの第3四半期の売上高は前年同期比14%増の20億ドル、EPSは80%増の3ドルで、11四半期連続で2桁の収益改善を達成。

- 価格予測:6.3%の収益成長、23%の営業利益率、30倍の出口倍率に基づくと、バルカン・マテリアルズ株は2027年12月までに348ドルに達する可能性がある。

- アップサイドのモデル:バリュエーション拡大が限定的であることを反映し、現在の320ドルから合計9%のアップサイド、2年間で年率5%のリターンを意味する。

バルカン・マテリアルズ株の利益倍率38倍が、セクター平均の27倍付近とどのように比較されるかを、TIKRで独自のフレームワークを構築して調べてみましょう(無料)。

バルカン・マテリアルズ社のケースを分解する

ヴァルカン・マテリアルズ(VMC)は、投資家が38倍近い利益に対する評価とインフラ需要を比較検討する中、2025年の株価10.9%上昇に続き、2月17日の第4四半期決算発表に近づいている。

バーミンガムを拠点とするこの骨材メーカーは10月30日、第3四半期の売上高を前年同期比14.4%増の22.9億ドルと発表した。

一方、トン当たり現金粗利益は11.51ドルに達し、前年同期比13%増となり、輸送コストの圧力が続いているにもかかわらず、11四半期連続で2桁の収益改善を達成した。

骨材出荷量は第3四半期に6,470万トンとなり、12%増加したが、経営陣は2025年には民間建設が軟化するため、出荷量の伸びは3%に緩やかになると予想している。

バルカン・マテリアルズ・カンパニーは、2025年の調整後EBITDAを23億5,000万ドルから24億5,000万ドルの間とし、連邦政府および州のインフラ支出が加速する中、中間値で17%の伸びを示唆した。

現在、アナリストは第4四半期の売上高を前年同期比2.7%減の19.6億ドル、EPSを前年同期の2.17ドルに対し2.11ドルと予想しており、目先の実行ハードルが生じている。

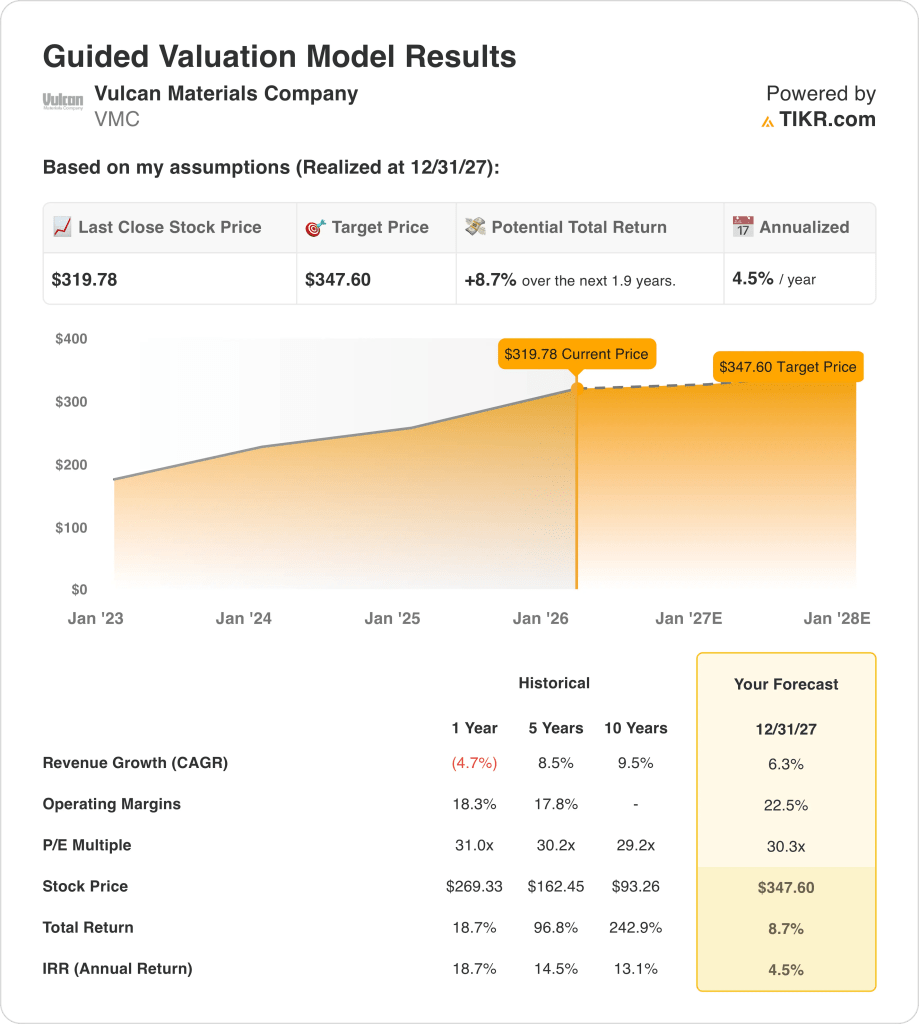

株価はモデル目標347.60ドルに対し320ドル近辺で取引されており、上昇率は8.7%となっている。

モデルによるVMC株の評価

バルカン・マテリアルは、インフラ需要が堅調に推移する一方で民間建設が減速し、株価が2025年に10.9%上昇した後320ドル近辺で取引されることから、2月17日の決算を前に投資家の監視の目が厳しくなっている。

モデルでは、2027年までの売上高成長率を6.3%と想定しており、5年間の年平均成長率8.5%を下回っている。これは、第3四半期の数量拡大が12%にとどまったことや、経営陣の出荷見通しが3%にとどまったことを反映した出荷増の鈍化を反映している。

営業利益率は22.5%と、1年間の18.3%を上回る水準でモデル化されており、価格規律と、11四半期連続の2桁改善後のトン当たり現金粗利益11.51ドルを織り込んでいる。

30.3倍の出口倍率は、現在のNTM PER34.09倍の市場想定に近いもので、限定的な再格付けの可能性を織り込み、骨材需要の循環的リスクを認識している。

これらのインプットにより、目標株価は現在の319.78ドルに対し347.60ドルとなり、合計8.7%のアップサイド、1.9年間の年率換算リターンは4.5%となる。

年率4.5%のリターンは、10%の株式ハードルレートを大きく下回り、資本集約度と出荷のボラティリティに対する補償が不十分である。

リスク調整後のリターンは、30.3倍の利益で株式を保有することを正当化できないため、モデルは売りを示唆する。

連邦政府のインフラ支出とデータセンター建設需要がバルカン・マテリアルズ株の2029年までの収益軌道にどのような影響を与えるか、TIKRで無料で定量化できます。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、バルカン・マテリアルズ株に使用したものである:

1.収益成長率:6.3

バルカン・マテリアルズ株は、5年間で8.5%の収益CAGRを達成したが、第3四半期の数量が12%増加した後、出荷の伸びが鈍化したため、昨年は4.7%減少した。

最近の決算では、第3四半期の売上高は22.9億ドルで14.4%増となったが、経営陣は2025年の総出荷量を3%増と予測しており、パンデミックとインフラ急増後の減速を織り込んでいる。

6.3%の成長を維持するには、連邦政府の継続的支出と安定した民間需要が必要であり、出荷不足は営業レバレッジを圧縮し、収益軌道を急速に弱める。

これは、1年間の売上高変化率-4.7%を上回っているが、これは、インフラ資金が循環的リセットの後に数量を安定させ、バリュエーションがサイクル半ばの着実な需要回復に依存するためである。

2.営業利益率:22.5

バルカン・マテリアルズの株式は、運賃コストとミックスの変動が収益性に影響したため、昨年1年間の営業利益率は18.3%と、5年平均の17.8%を下回った。

第3四半期のトン当たり現金粗利益は13%増の11.51ドルに達し、11四半期連続の2桁改善となり、2027年までのマージン回復を支えた。

22.5%のマージンを達成するには、規律ある価格設定と出荷の一貫性が必要であり、輸送量の減少や輸送インフレは固定費吸収を圧縮し、収益性の増加を侵食する。

これは、1年間の営業利益率18.3%を上回るもので、価格規律とポートフォリオ・ミックスが収益力を高め、バリュエーションは高い処理能力での持続的なコスト・コントロールに依存するためである。

3.出口PER倍率:30.3倍

出口PER30.3倍は、2027年の正規化純利益を資本化したもので、収 益の持続性は循環的であるが、インフラの可視性と価格設定の歴史に支えられ ているとしている。

現在の市場想定では、NTM PERは34.09倍であり、22.5% へのマージン拡大予測に楽観的な見方を重ねないために、30.3 倍を採用した。

この倍率は、拡大よりも正常化を反映しており、高いバリュエーション・レベルで収益が失敗した場合、資本集約がバランスシートの柔軟性を制限するため、圧縮が加速する。

この倍率は1年PER 31.0倍を下回っているが、これは出荷の循環性と資本集約度が持続的な再格付けを抑制し、バリュエーション規律が限定的な倍率拡大を前提としているためである。

輸送コストと価格規律がバルカン・マテリアルズ株のマージン見通しをどのように形成するかを理解するには、TIKRの詳細予測を無料で実行してください。

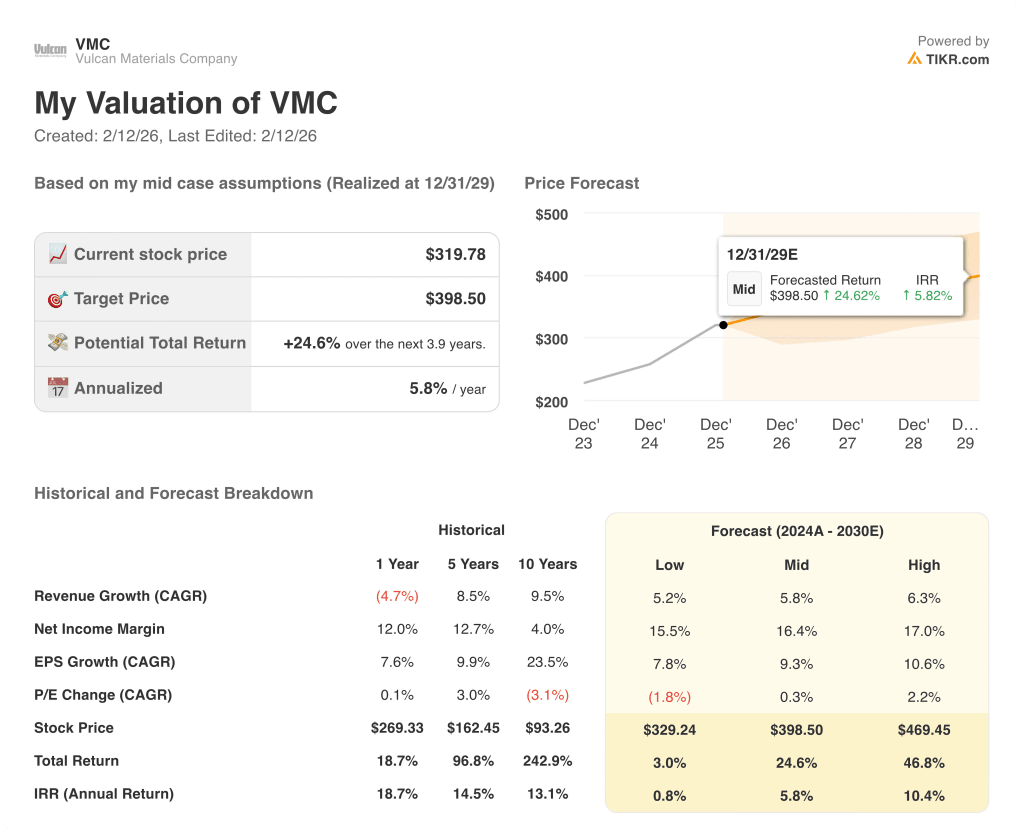

物事が良くなったり悪くなったりしたらどうなるか?

バルカン・マテリアルズ株の業績は、総出荷量、価格規律、およびインフラ資金の勢いに左右され、2029年までの事業軌道の幅を設定します。

- 低位ケース:公共投資が減速し、民間建設が低迷した場合、売上高は5.2%増加し、純マージンは15.5%に達する → 年率0.8%のリターン。

- ミッドケース:堅調なインフラ需要と継続的な価格上昇により、売上高は5.8%増、純利鞘は16.4%に改善 → 年率換算リターンは5.8%。

- ハイケース: 出荷台数の伸びが加速し、コストコントロールにより収益性が向上した場合、売上高は6.3%に達し、ネットマージンは17.0%に拡大 → 年率10.4%のリターン。

Vulcan Materials株価のここからの上昇率は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

マーティン・マリエッタの9%増収を含む競合他社の業績が、バルカン・マテリアルズ株のフォワード予想を変えるかどうかを、TIKRで無料で調べることができます。

新しい機会をお探しですか?

- どの銘柄を見る 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!