アップル株の主な統計

- 過去1週間のパフォーマンス:-8

- 52週レンジ: $169 to $289

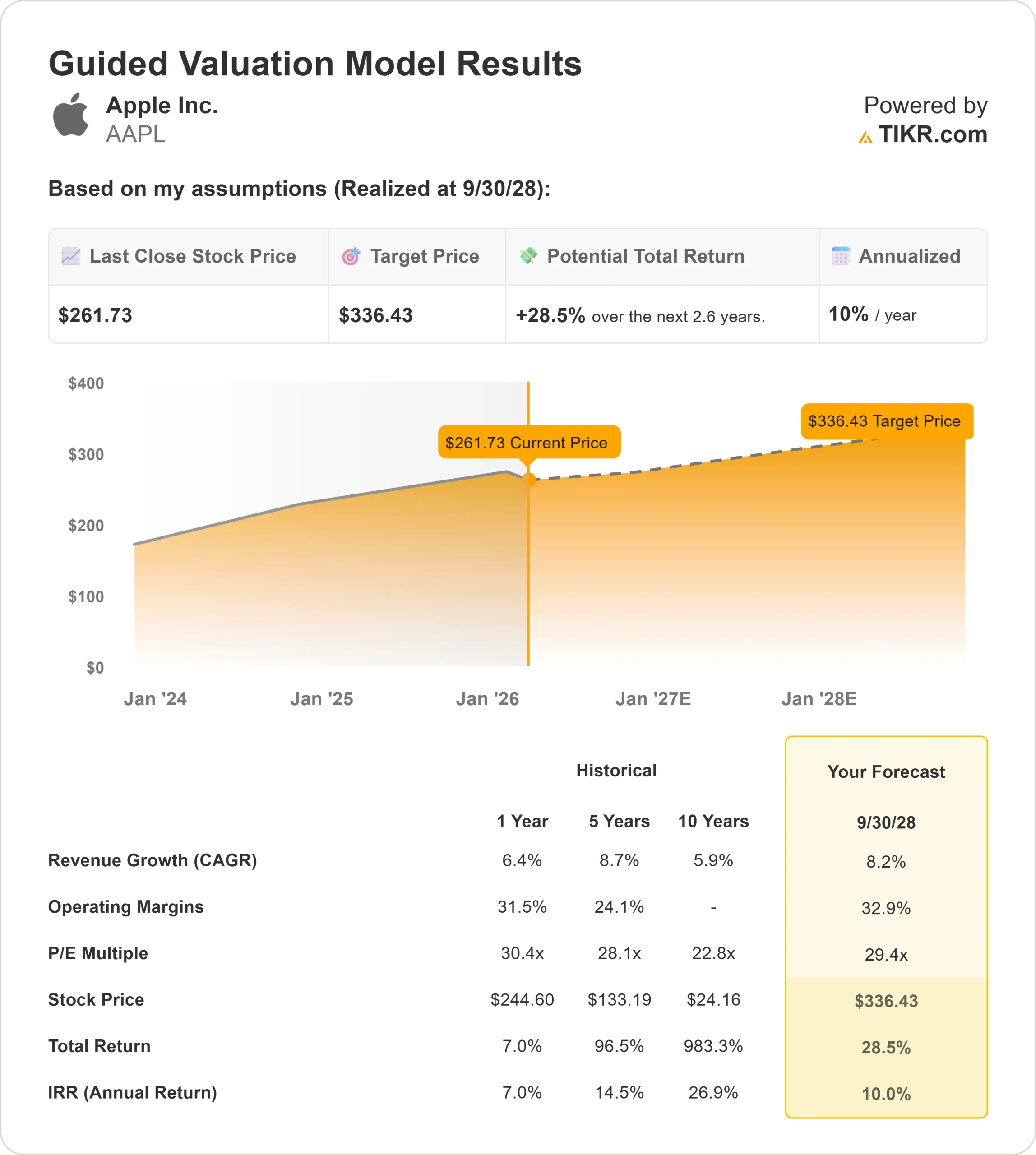

- バリュエーション・モデルの目標株価:336ドル

- インプライド・アップサイド: 29

TIKRの新しいバリュエーション・モデル(無料)を使って、5年分のアナリスト予測でアップルのようなお気に入りの銘柄を評価してみましょう。

何が起きたか?

アップル過去最高の四半期決算と好調なフォワード・ガイダンスにもかかわらず、投資家が目先のiPhoneの供給制約と先進ノードの生産能力の限界に注目したためだ。

この下落は、業績の悪化というよりも、短期的な供給懸念を反映している。

アップルが「過去最高の四半期」となる1,438億ドルの売上を計上し、前年同期比16%増となった。

サービス収入は14%増の300億ドルと過去最高を記録し、インストールベースは25億台を超え、営業キャッシュフローは過去最高の539億ドルに達した。

ティム・クック最高経営責任者(CEO)は、予想を上回るiPhone需要に伴う先進ノードの制約により、アップルは「供給追撃モード」にあると述べた。

機関投資家の動きでは、選別的な売却が見られたが、中核銘柄としてのアップルへの確信は続いている。メリーランド州退職年金制度は保有株を1.5%増の72万5,203株(1億8,466万ドル相当)に、メイタブ・インベストメント・ハウスは15.7%増の8万1,162株(2,067万ドル相当)に増やした。

ニッポンライフ・グローバル・インベスターズ・アメリカズは、広範な機関投資家の退出よりもポートフォリオのリバランスを反映し、保有株を7.9%減の340,060株(8,659万ドル相当)に減らした。

供給制約にもかかわらず、アップルは12月期にスマートフォンシェアを拡大したとの見方を示した。

記録的な収益性、2桁のiPhoneの成長、拡大するサービス・マージン、そして規律ある資本還元は、今週の低迷が需要の弱まりよりも、目先の供給摩擦とメモリ価格の上昇によって引き起こされたことを浮き彫りにしている。

アナリストによるアップルの成長予測と目標株価を見る(無料) >>

アップルは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 売上成長率(CAGR):8.2%

- 営業利益率32.9%

- 出口PER倍率:29.4x

アナリストの予測によると、売上高は2025年度の4,160億ドルから2026年度には約4,650億ドルへと成長し、その後も拡大が続くと予想されています。これは、継続的なサービスの拡大に支えられた1桁台半ばのハードウェアの成長を反映したものです。

25億台以上のアクティブデバイスを持つアップルは、世界最大級のインストールベースを有しており、サブスクリプション、ペイメント、広告、クラウドサービス、デジタルコンテンツなど、継続的な収益化の機会を生み出している。

サービス部門はすでに14%の成長で300億ドルという記録的な四半期を達成しており、利益率の高いセグメントへの継続的なミックスシフトは、ハードウェアの供給が制約されたままであっても、営業レバレッジを支えている。

このことは、将来のリターンは、ハードウェアのアップグレードサイクルよりも、エコシステムのマネタイズ、価格決定力、マージンの耐久性に依存するという見方を裏付けています。

これらのインプットに基づき、モデルでは目標株価を336 ドルと推定。

今後1年間の業績は、先進ノードの供給正常化、iPhone需要の持続的な強さ、パーソナライズされたSiri機能を含むアップルのプラットフォーム全体にわたるAIの統合、539億ドルの営業キャッシュフローを原資とする継続的な資本還元にかかっている。

現在の水準では、アップルは割安に評価されているとみられ、今後の業績は、投機的な収益の加速よりも、収益の質、サービスの拡大、AIを活用したエンゲージメント、規律ある資本配分によって牽引される。

企業のフェアバリューを瞬時に見積もる(TIKRで無料) >>

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。