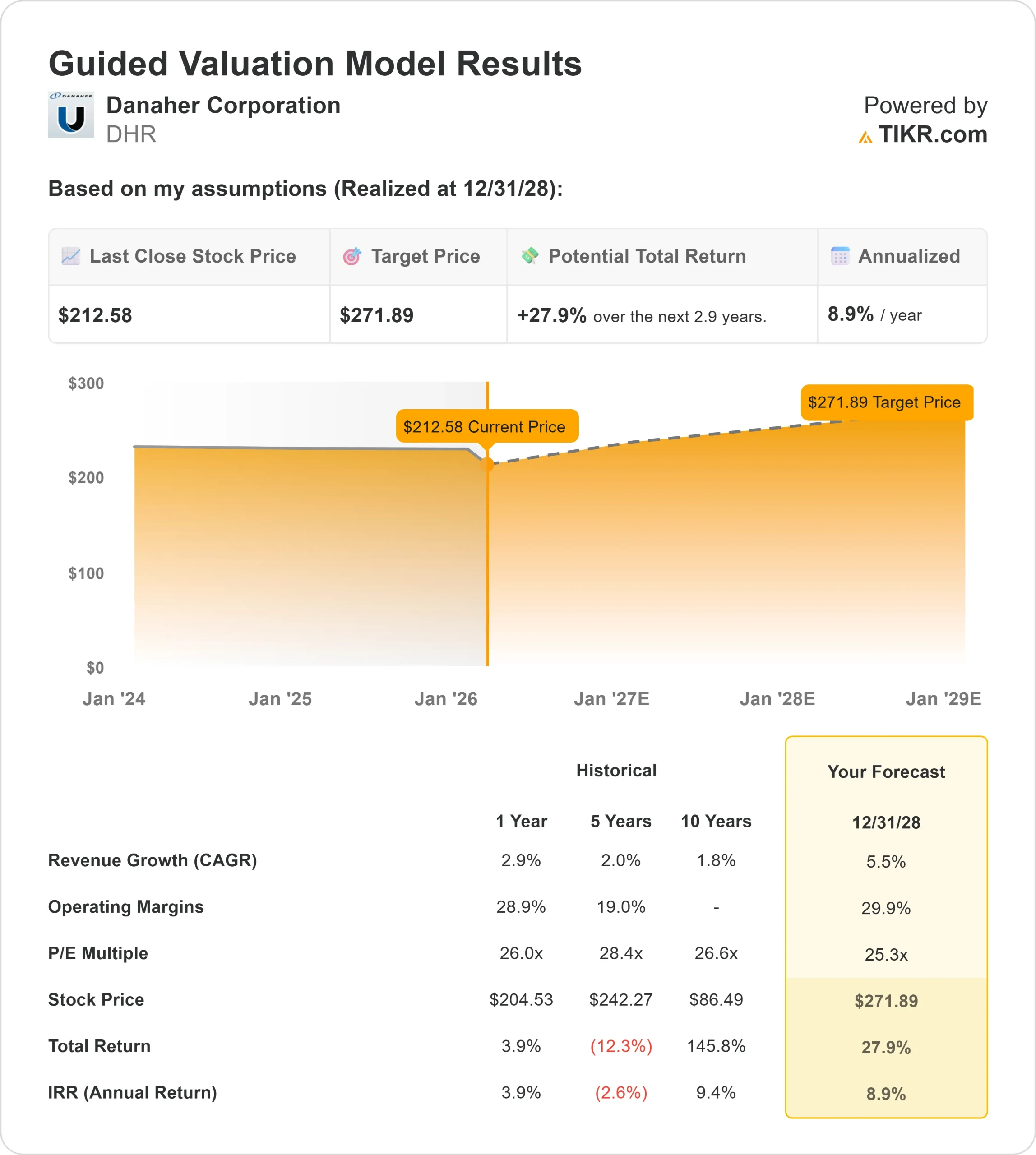

ダナハー株式の主要統計

- 過去30日間のパフォーマンス:-10

- 52週レンジ: 171 ~ 243ドル

- 評価モデル目標株価:$272

- インプライド・アップサイド: 28

TIKRの新しいバリュエーション・モデルを使って、Danaher Corporationのようなお気に入りの銘柄を5年間のアナリスト予測で評価してみましょう。

何が起きたか?

ダナハーの株価は過去30日間で 約10%下落し、直近では1株当たり 213ドル近辺で取引されている。投資家は、堅調な決算にもかかわらず、幅広いヘルスケア分野の低迷と短期的な成長懸念に反応したためだ。株価は52週高値の243ドルを下回り、52週安値の171ドルを上回ったままであり、経営悪化よりもむしろ評価圧縮を反映している。

第4四半期の業績は予想を上回ったものの、投資家は保守的な2026年の成長ガイダンスや、学術・バイオテクノロジー分野の資金調達が軟調に推移していることに注目し、株価は下落した。売上高は68億ドルに達し、コア売上高は2.5%増、調整後EPSは4%増の2.23ドル、フリーキャッシュフローは18億ドルとなった。

ライナー・ブレア最高経営責任者(CEO)は、「ポートフォリオ全体で予想を上回る業績を達成した」と述べるとともに、2026年のコア売上高成長率を3%から6%、調整後EPSを8.35ドルから8.50ドルとする見通しを示した。

セグメント業績は徐々に改善したが、急激な回復は見られなかった。バイオテクノロジーのコア収入は6%増、診断薬は2%増、バイオプロセス消耗品は好調を維持し、装置受注は前四半期比で改善した。

経営陣はまた、第4四半期に約5億ドルの呼吸器系売上高を計上し、通常のシーズンを想定した場合、2026年通期には約18億ドルの売上高を見込んでおり、着実だが慎重な成長期待を強めている。

機関投資家の保有比率は約79.05%と依然として高く、複数の大口投資家がここ数四半期でポジションを増やしている。

エクスポージャーを縮小した企業もあるが、全体的なポジショニングは、株価が目先の成長期待を再評価しても、長期的な確信が維持されていることを示唆している。

Danaher Corporationに対するアナリストの成長予測と目標株価を見る(無料) >>> Danaher Corporationは割安か?

ダナハーは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率 (CAGR): 5.5%

- 営業利益率: 29.9

- 出口PER倍率: 25.3倍

バイオプロセス需要が底堅く推移し、装置売上が数年間の消化サイクルを経て安定するため、売上は2026年まで堅調に拡大すると予測される。

成長を支えるのは、主に初期段階のバイオテクノロジー需要ではなく、商業用生物製剤の生産に関連する消耗品であり、経常的な収益の耐久性を生み出している。

バイオプロセスの収益の約4分の3は商業生産量に関連しており、好調なモノクローナル抗体生産と生物製剤の承認拡大から引き続き恩恵を受けている。

設備受注の改善と製薬企業の研究費支出の緩やかな回復が、ベースケースを上回る上振れをもたらす。

利益率の拡大は引き続き主要な収益ドライバーである。第 4 四半期の調整後売上総利益率は58.2%、調整後営業利益率は 28.3%であり、増収分を効率的に EPS 成長につなげることができる。

2025 年に実施されるコスト対策は 2026 年の EPS に約 0.30 ドルの寄与が見込まれ、増収が緩やかであっても営業レバレッジを支える。

これらのインプットに基づき、モデルでは2026年の目標株価を272ドルと 推定しており、これは現在の水準から約27.9%のアップサイドを意味する。

現在の株価では、ダナハ ーは 割安に評価されており、今後の業績は、積極的な倍率の拡大よりも、経常的な消耗品の強さ、営業レバレッジ、ライフサイエンス需要の継続的な正常化によって牽引されると思われる。

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点を得ることができます。