景気循環型企業は、標準的なバリュエーション手法に頼る投資家を混乱させる。5倍の収益で取引されている鉄鋼メーカーは、その収益が循環的なピークに位置し、サイクルが転換したときに崩壊することに気づくまでは割安に見える。15倍の収益で取引されている住宅メーカーは、その収益が循環的な谷であり、住宅が回復するにつれて拡大することを認識するまでは割高に見える。トレーリング・マルチプルは、通常の状況を表していない収益に固定されているため、双方向で誤解を招く。

問題なのは、循環型ビジネスは、経営陣がコントロールできない要因によって収益性が劇的に変動することである。商品価格、金利、住宅着工、設備投資サイクル、経済成長はすべて、こうした要因にさらされる企業の収益を左右する。化学企業の場合、ピーク時には一株当たり8ドル、谷間には一株当たり1ドルの利益を得ることもあり、単年度のPERはほとんど意味をなさない。

循環企業を評価するには、現在の業績に固定するのではなく、サイクル全体で収益を正規化する必要がある。このアプローチを使いこなす投資家は、他の投資家が混乱にしか気づかないときにチャンスを見出す。彼らは、業績が悪化しているように見えるがバリュエーションが実際には割安である循環的な谷で買う。業績が素晴らしく見えるが、バリュエーションが引き伸ばされている循環的なピークで売る。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができる(無料)>>。

業績の循環性を認識する

循環的な収益は、複数年のパターンで動く経済力にさらされることから生じる。商品生産者は需給の不均衡による価格サイクルに直面し、修正には数年かかる。住宅メーカーは、金利、人口動態、融資基準の影響を受ける住宅サイクルに依存している。資本設備を販売する工業企業は、景気拡大期には受注が急増し、景気後退期には受注が減少する。銀行は、経済状況によって貸倒損失が大きく変動する信用サイクルを経験する。

重要な特徴は、収益が時間の経過とともに長期平均に回帰することである。ピーク時の収益は新たな投資を呼び込み、供給を増加させ、最終的には価格と利益を押し下げる。収益が厳しいと生産能力から撤退することになり、供給が引き締まり、やがて回復に向かう。このようなパターンが繰り返されるのは、循環を促す力が企業固有ではなく構造的なものだからである。

循環性と恒常的衰退を区別する。循環型企業は、状況が正常化すれば回復する。衰退企業は、経済状況にかかわらず、回復を妨げる恒常的な逆風に直面する。産業需要の低迷により低収益に陥っている鉄鋼会社は循環的である。代替素材にシェアを奪われている企業は、サイクルの転換では直らない構造的な課題に直面している。

TIKRのヒント:TIKRの詳細財務データで5年間の収益と利益の履歴を確認し、循環的なパターンを特定する。真の循環型企業は、着実な悪化ではなく、景気や業界のサイクルに対応する明確な山と谷を示す。

企業の景気循環収益を即座に確認する(TIKRでは無料) >>

サイクル全体で収益を正規化する

循環型企業を評価するための中核的な手法は、現在の収益を正規化された収益または中間サイクル収益に置き換えることである。その企業の現在の収益を尋ねる代わりに、全サイクルの平均収益を尋ねる。この正規化された数値が持続可能な収益力を表し、これに適切な評価倍率を乗じることができる。

過去7~10年間の平均収益を計算し、少なくとも1つのフルサイクルを把握する。この平均化により、山と谷が平滑化され、根本的な収益力が明らかになる。ある企業の過去10年間の1株当たり利益が2~10ドルで、平均が5ドルだった場合、その企業の今年の利益がいくらかではなく、5ドルを正規化した利益予想として使用する。

事業に大きな変化があった場合は、過去の平均を調整する。生産能力を拡大し、買収を行い、コスト体質を改善した企業は、過去の平均が示唆するよりも、今後の正規化利益が高くなるでしょう。市場シェアを失ったり、業界規模が縮小した企業は、正規化利益が低くなる。歴史を出発点として、将来どのように異なるかを判断する。

TIKR のヒント:TIKR の詳細財務情報で、複数年にわたる一株当たり利益のデータを引き出し、平均値を自分で計算する。この正規化された数字を現在の株価と比較することで、末尾倍率では得られないサイクル調整後の評価額が得られる。

TIKRの新しいバリュエーション・モデルを使えば、どんな銘柄でも60秒以内に評価することができます(無料です)>>。

適切な評価指標を選択する

標準的なPERは、業績の変動が大きすぎるため、循環企業には不適切です。ピーク時のPER5倍は、多くの場合、割安ではなく割高を示す。業績の谷間におけるPER25倍は、業績が回復するため、割高ではなく割安を示すことが多い。倍率と収益はサイクルを通じて逆方向に動く。

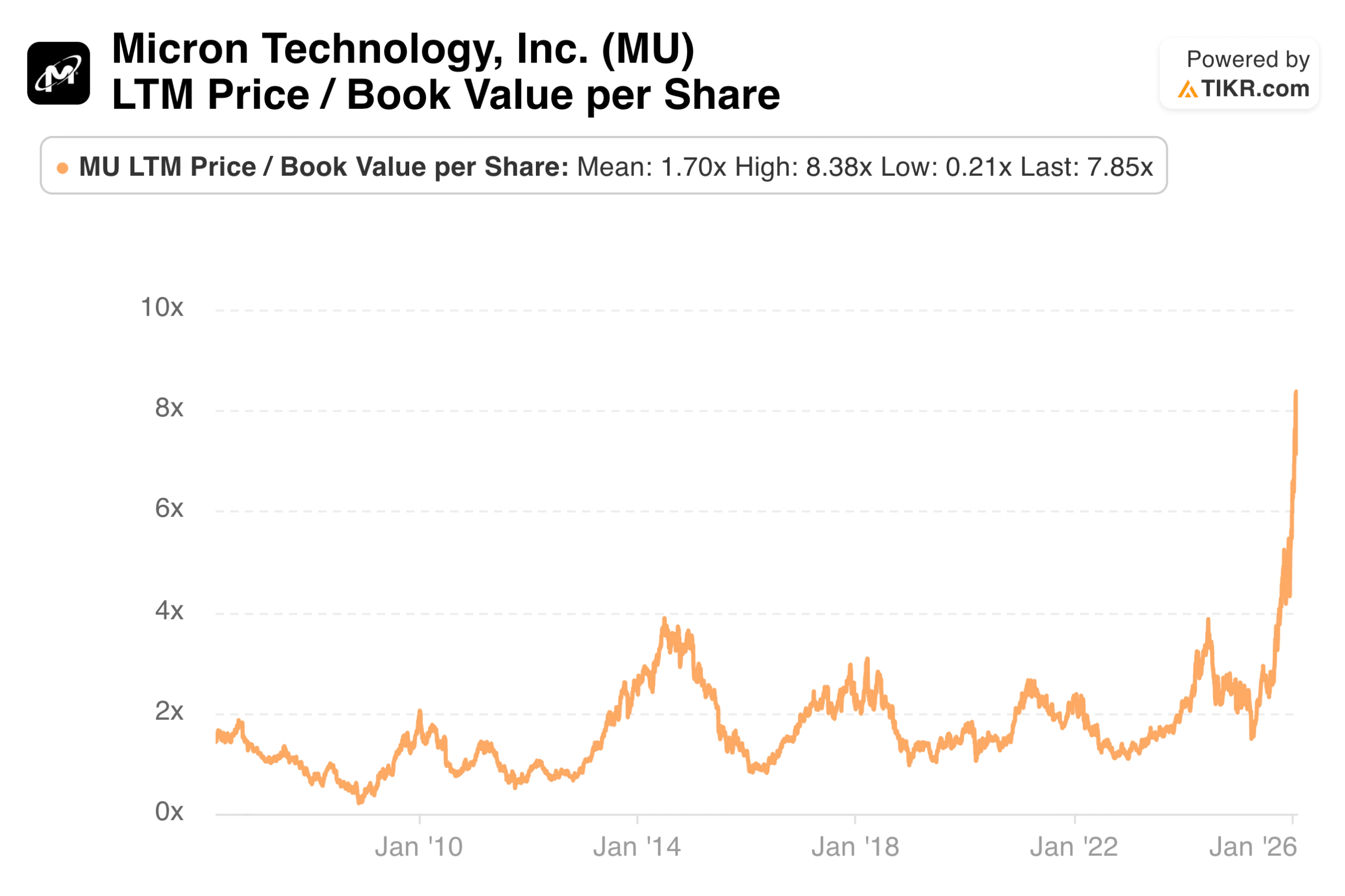

株価純資産倍率は、多くの循環ビジネスに安定したアンカーを提供する。簿価は収益よりも緩やかに変化するため、バリュエーションに一貫した基盤を提供する。谷の時点では簿価を下回って取引されている景気循環型企業は、収益が回復し、市場が株式を再評価するにつれて、大幅なアップサイドを提供する可能性がある。現在の株価純資産倍率を過去のレンジと比較し、バリュエーション・サイクルのどの段階にあるかを評価する。

中間期のEBITDAに対する企業価値は、正規化の概念と、純利益よりも変動の少ない指標を組み合わせたものである。全サイクルの平均EBITDAを計算し、現在の企業価値をその正規化された数値と比較する。このアプローチは、PERを歪める収益のボラティリティを平滑化しながら、資本構造を考慮するものである。

TIKRのヒント:TIKRの「バリュエーション」セクションで株価純資産倍率を長期的に追跡し、現在の倍率が過去のピークや谷と比較してどうなっているかを確認する。循環型企業は、サイクルの変わり目ごとに似たような極端な評価額に達することが多く、タイミングの参考となる。

TIKRで何千もの銘柄の最新の業績スナップショットを入手する(無料) >>

バランスシートの強さを目安にする

バランスシートの強さは、どの景気循環型企業が景気後退期を生き残り、どの企業が苦境に直面するかを決定する。負債が少なく、潤沢なキャッシュを持つ企業は、長引く低迷期を乗り切り、戦略的投資を維持し、苦境にある競合他社を買収することもできる。同じ不況に直面しても、レバレッジを効かせた企業であれば、希薄化した株式を調達したり、下落した価格で資産を売却したり、不利な条件で債務を再編したりする必要があるかもしれない。

バランスシートが保守的な景気循環型企業を優先し、特に見かけ上の谷の時に購入する。谷は予想以上に長引いたり、深まったりする可能性がある。2年分の資金があり、債務返済が緩やかな企業であれば、長期の不況にも対応できる。近い将来に満期を迎え、金利負担が重い企業は、サイクルが好転するのに十分な期間生き残れないかもしれない。

強力なバランスシートは、景気循環に逆行する投資も可能にする。景気後退期に投資を行う企業は、サイクルが回復したときに競争力を高めていることが多い。建設コストが低いときに生産能力を拡大し、割安なバリュエーションで競合他社を買収し、弱小企業が縮小することで市場シェアを獲得する。このような利点は、複数のサイクルを通じて複合的に作用する。

TIKRのヒント:TIKRの貸借対照表データで、純負債、キャッシュポジション、負債資本比率を確認する。レバレッジ・レベルを以前のサイクルの谷間と比較し、その企業が類似または悪化した状況に耐えられるかどうかを評価する。

TIKRで企業の財務状況を追跡し、収益力を素早く見直す(無料) >>>

マルチプルが割高に見えたら買う

循環投資は、しばしば直観に反する行動を必要とする。シクリカル銘柄を買う最良のタイミングは、PERが割高に見えるときであることが多い。住宅ブームの谷間に25倍の利益で取引されている住宅メーカーは、住宅ブームの谷間に8倍の利益で取引されている同じ会社よりも割安かもしれない。高い倍率は、回復が期待される不況期の収益を反映している。低い倍率は、下落が予想されるピーク時の収益を反映している。

このようなパターンが存在するのは、市場が予想するからである。景気循環株が低倍率で取引されるとき、市場は現在の収益が持続不可能であり、下落することをすでに織り込んでいる。高倍率で取引されている場合、市場は現在の収益が低迷しており、今後改善すると認識している。低PERの景気循環株を購入する投資家は、収益が谷に向かうにつれて下落するナイフをつかむことが多い。高PERの循環株を底値で買う投資家は、収益が正常化するにつれて回復に乗ることが多い。

実際の運用では、末尾の倍率に頼るのではなく、サイクルがどの段階にあるのかを見極める必要がある。谷の収益が20倍の景気循環型企業は、サイクル半ばには4倍の収益になるが、正常化した収益では5倍で取引されている。見かけ上割高な倍率は、本物の割安感を覆い隠している。逆に、ピーク時の収益が5倍で、サイクル半ばには4分の1の収益になる企業は、実際には正規化された収益の20倍で取引されている。見かけ上割安な倍率は、本物の割高さを覆い隠している。

TIKRのヒント:TIKRの詳細財務で過去10年間の一株当たり利益を確認する。現在の収益が過去の低水準に近い場合、高いPERはチャンスのシグナルかもしれない。現在の収益が過去の最高値付近にある場合、低いPERはリスクのシグナルかもしれない。

TIKRの要点

循環企業は、安定成長企業とは異なるバリュエーション手法を必要とする。トレーリング収益や標準的なPERは、変動パターンの一点に固定されるため、誤解を招きやすい。正規化された利益、株価純資産倍率、中期的なEBITDA倍率は、基本的な価値を示すより信頼できる指針となる。

循環投資におけるチャンスは、サイクルがどの段階にあり、それがバリュエーションに何を意味するかを認識することから生まれる。現在の収益がひどいように見えるが、正常化されたバリュエーションが魅力的なときに買う。現在の収益が素晴らしく見えるが、サイクルが成熟し、バリュエーションが引き伸ばされているときに売る。このアプローチには忍耐と確信が必要だが、末尾の業績に注目する投資家が常に見逃すリターンを獲得することができる。

TIKRは、循環分析に不可欠なヒストリカルデータを提供する。複数年の財務データは、過去のサイクルにおける収益パターンを明らかにする。バリュエーション履歴は、過去のピークと谷において市場がその企業にどのような価格を付けたかを示す。貸借対照表のデータは、企業が長期の景気後退期を乗り切れるかどうかを確認する。これらのツールを組み合わせることで、標準的なアプローチでは不十分な場合に、循環ビジネスを評価するのに役立ちます。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に割安株を見つけることができます。

TIKRのバリュエーション・モデルを使えば、どんな銘柄でも60秒以内に評価できる

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家がどの銘柄を購入しているのかが 分かるので 、賢い投資家に追随することができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!