エレバンス・ヘルス株の主な統計

- 過去6ヶ月のパフォーマンス:18

- 52週レンジ: $274 to $459

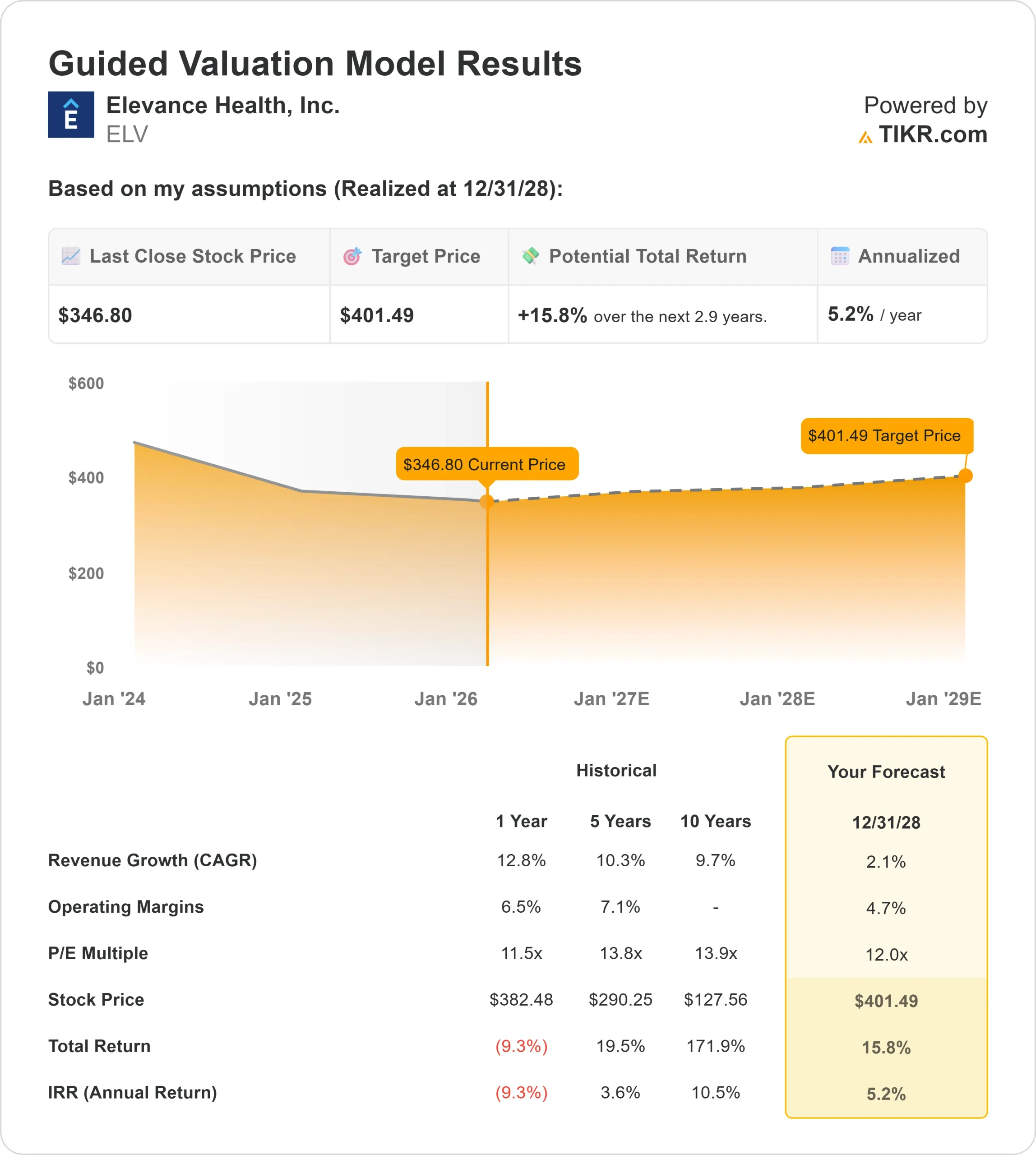

- 評価モデル目標株価:$401

- インプライド・アップサイド: 16

TIKRの新しいバリュエーション・モデル(無料)を使って、Elevance Healthのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

何が起きたか?

エレバンス・ヘルス株価は過去6カ月で約18%上昇し、直近では1株当たり347ドル近辺で取引されています。これは、投資家が収益の見通しを改善し、メディケアおよびコマーシャル事業全体で規律あるポートフォリオの再配置を行ったことに反応したためです。

株価は、コスト動向の安定化と価格規律が同社の業績見通しに対する信頼感を回復させたため、それまでの低迷から回復した。

目先の圧力にもかかわらず、経営陣が2026年戦略を明確にしたことで、株価は上昇した。エレバンスは、第4四半期の調整後EPSを前年同期比10%増の493億ドルの売上高で3.33ドルとし、2026年の調整後EPSを少なくとも25.50ドルとする指針を発表した。

2026年はメディケイドの営業利益率が約-1.75%となり、メディケア・アドバンテージの会員数は10%台後半で減少するため、リセットの年となるが、経営陣はメディケア・アドバンテージの利益率は少なくとも2%まで改善すると見込んでいる。

ゲイル・ブードローCEOは、「2026年は実行とリポジショニングの年である」と述べるとともに、2027年の調整後EPS成長率を少なくとも12%に戻すことを再確認した。

機関投資家のポジションはまちまちだが、建設的だ。M&G PLCは保有株を9.1%増の101万5,113株(約3億2,790万ドル相当)、公的部門年金投資委員会は保有株を515.5%増の10万6,682株(3,447万ドル相当)に増やした。

エクスポージャーを縮小した企業もあるが、機関投資家は合計で約89.24%の株式を保有しており、同社の多様な収益基盤に対する長期的な確信を強めている。

株価はまだ52週高値の459ドルを下回っているが、この半年間の上昇は、マージン圧縮が構造的なものではなく、周期的なものであることが証明されるかもしれないという確信の高まりを反映している。

次のカタリストは、医療費トレンドが緩やかになり、2026年にメディケアのマージン改善が実現するという証拠である。

アナリストによるイレバンス・ヘルスの成長予測と目標株価を見る(無料) >>> イレバンス・ヘルスは割安か?

エレバンスヘルスは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率(CAGR):2.1

- 営業利益率4.7%

- 出口PER倍率: 12倍

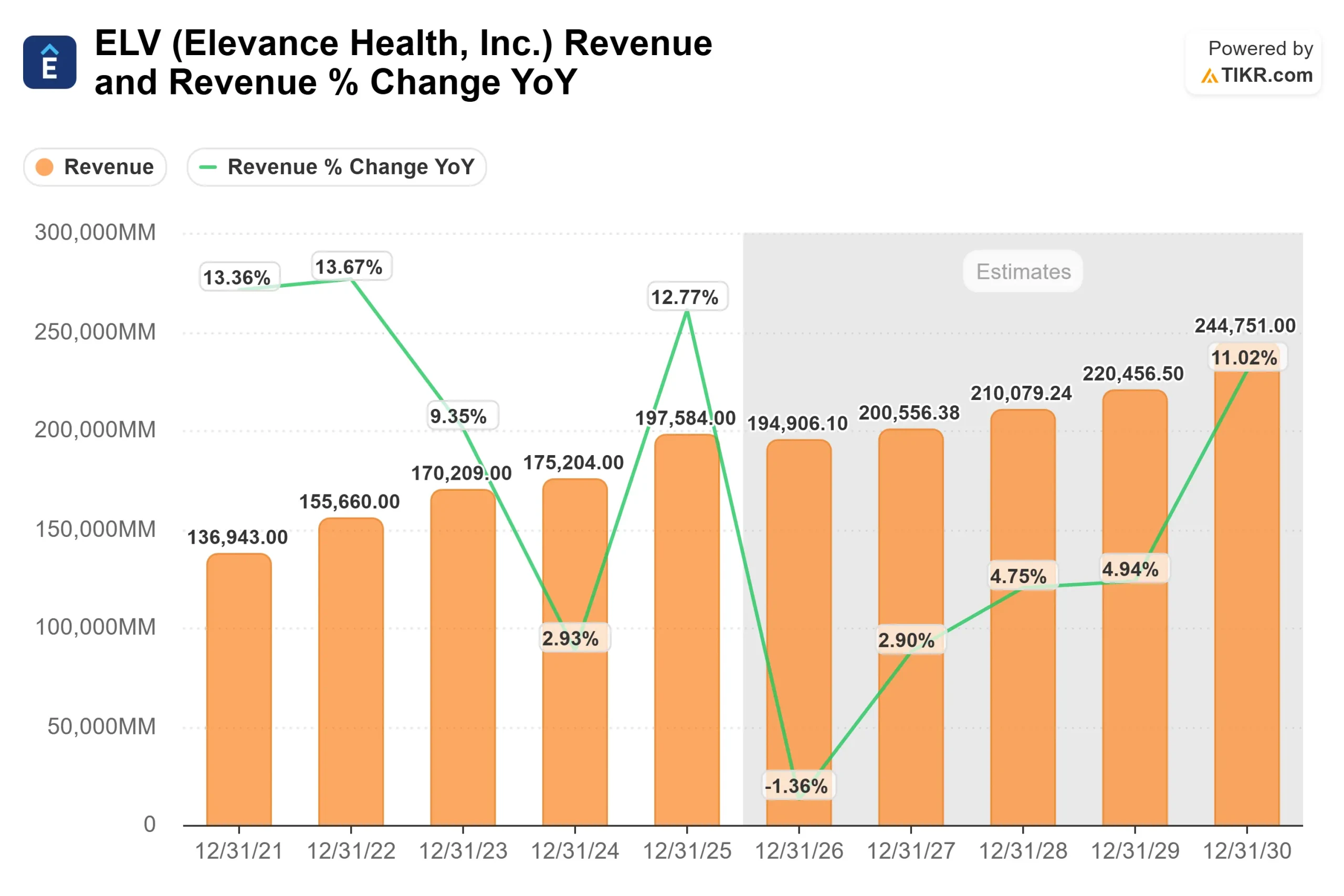

収益成長率は、2026年に1,949億ドルに落ち込み、その後2027年に2,006億ドル、2028年に2,101億ドルに回復すると予測される。

エレバンスの年間売上高が2,000億ドルを超える規模であることから、収益の持続性は、積極的な加入者数の拡大よりも、価格調整とコスト規律に依存している。

アナリストの予想は、短期的にはトップラインの拡大が鈍化するものの、リスクベースの加入者数が徐々に安定し、保険料利回りが改善することを織り込んでいる。

メディケア・アドバンテージの入札価格が再設定され、メディケイドの料率が実際のコスト動向に近づくにつれ、加入者数の大幅な増加がなくても収益の見通しが改善する可能性がある。

営業利益率4.7%の前提は、メディケイドの料率調整とメディケア・アドバンテージのリプライシングが効いてくるにつれて徐々に回復することを反映している。医療損害率の小幅な改善でも、規模の拡大により収益が大幅に拡大する可能性がある。

薬局、腫瘍学、行動医療、リスクベースのサービスプログラムが、利益率の回復力と中核的な保険会員以外の外部成長を支えるため、ケアロンにはもう一つの構造的なテコが加わる。

12倍の出口倍率は過去の取引水準に沿ったもので、倍率の拡大は想定していません。

これらのインプットに基づき、バリュエーション・モデルは目標株価を401ドルと見積もっている。これは、約2.9 年間で合計約16%のアップサイド、年率換算で5%のリターンを意味し、株価が現在の価格で割安であることを示している。

今後1年間の業績は、いくつかのインパクトの大きい分野での実行にかかっている。メディケア・アドバンテージの再価格設定、外来患者の利用率の安定化、メディケイドの料金調整の改善は、マージンの信頼性を回復する上で引き続き中心的な課題である。

専門薬局、腫瘍管理、行動医療プログラムなど、ケアロンの外部成長がさらに拡大すれば、中核となる会員数の伸びが鈍化したとしても、収益の持続性を支えることができる。

同時に、自社株買いや配当を含むフリーキャッシュフローを原資とする資本還元は、一株当たり利益の成長を引き続き促進する。

現在の水準では、エレ バンス・ヘルスは割安に評価されており、将来的な業績は、急速な収益増 加よりも、主にマージンの安定化、規律ある保険引受、ケアロンの拡大、資本配分によっ てもたらされるものと思われる。

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

どんな銘柄でも60秒以内にバリュエーション(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。