重要なポイント

- ブリーズ統合のマイルストーンバルボリン・インクは2025年12月、ブリーズ・オートケア162店舗の買収を5億9300万ドルで完了し、目標3500店舗に向けてネットワークを拡大、2026会計年度の所有10ヶ月間の予想売上高に1億6000万ドルを追加。

- 第1四半期モメンタムリセット:バルボリン・インクの2026年度第1四半期の売上高は4億6,200万ドル、調整後EPSは0.37ドルで、15%の増収と6%の既存店売上高拡大を反映し、ストリート予想を上回り、2026年度の売上高20億~21億ドルのガイダンスを再確認した。

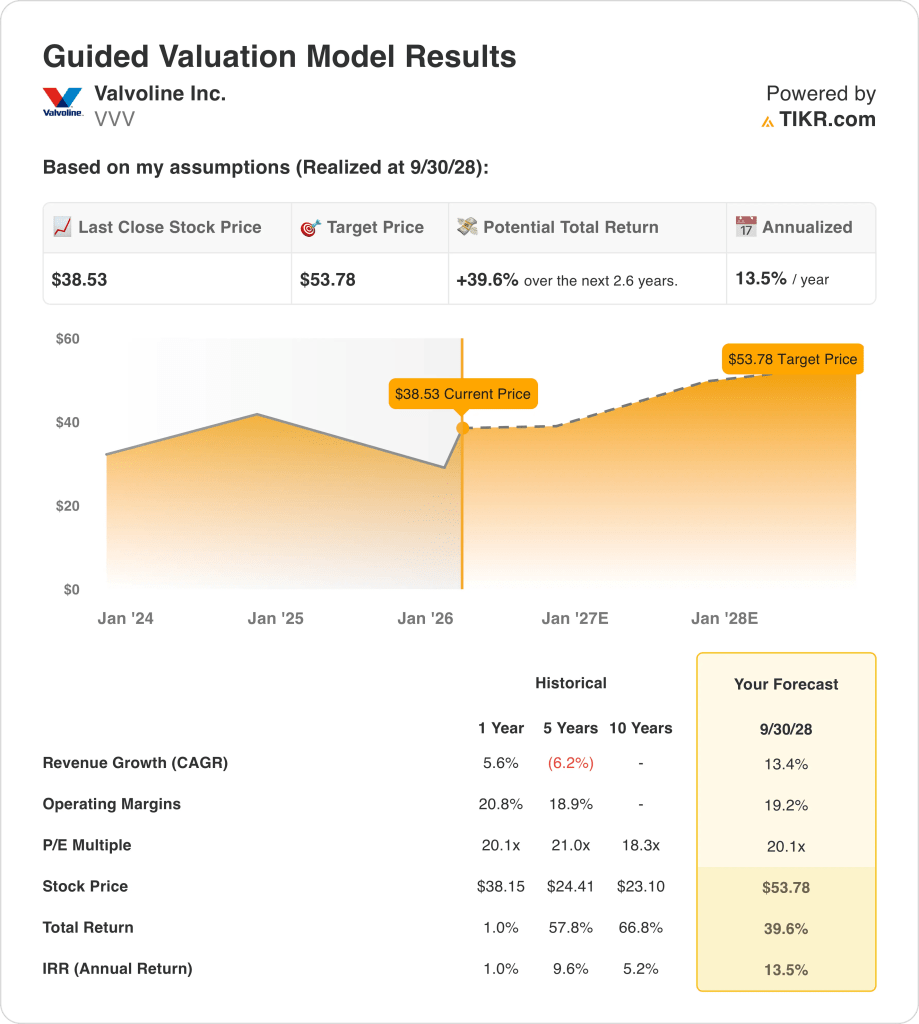

- 目標株価の枠組み:13%の収益成長、19%の営業利益率、20倍の出口倍率に基づくと、バルボリン・インクの株価は現在の39ドルから2028年9月には54ドルに達する可能性がある。

- リターンのプロフィール:Valvoline Inc.は3年間で$39から$54まで40%上昇する可能性があり、これは現在のマージン拡大とネットワーク拡張の前提では年率14%のリターンに相当する。

2027会計年度までに3,500店舗と250の新規ユニットを展開するValvolineの株価が、TIKRの目標株価にどのように反映されるかを無料で予測します。

バルボリン・インクのケースを分解する

バルボリン・インク(VVV)は、米国とカナダで2,200以上のクイックルーブ・サービスセンターを運営・フランチャイズしており、15分のオイル交換、バッテリー交換、タイヤローテーション、メーカー推奨のメンテナンスなど、予防的な自動車メンテナンスサービスを、資産軽量小売モデルを通じて提供している。

財務面では、2025年度の売上高は17億1,000万ドルで、6%の成長を反映し、売上総利益は6億4,000万ドルに達し、売上総利益率は37%に拡大したが、営業費用は3億2,800万ドルで、技術インフラと店舗拡大への投資が収益性向上を吸収したため、営業利益率は18%に圧縮された。

ブリーズ・オートケア162店舗の買収は2025年12月1日に5億9,300万ドルで完了し、ネットワークに大きな規模が加わったが、同時に7億4,000万ドルの新規タームローンBによる年間支払利息3,300万ドルの増加が発生し、ネットレバレッジは調整後EBITDAの2.5倍から3.3倍に上昇した。

2026年度第1四半期の業績は、売上高4億6,200万ドル、調整後EPS0.37ドルとなり、コンセンサス予想の0.33ドルを上回った。システム全体の既存店売上高は6%増、調整後EBITDAマージンは60ベーシスポイント拡大して25%となった。

ロリ・フリース最高経営責任者(CEO)は第1四半期決算説明会で、「第1四半期の業績は好調で、システム全体の店舗売上高と純売上高が再び2桁増となった。

一方、ケビン・ウィリス最高財務責任者(CFO)は、ブリーズの店舗が「2026年度に事業を所有することになる10ヶ月間のトップラインに貢献するのは約1億6,000万ドル」と予測し、自社株買いを再開する前にレバレッジを「可能な限り速やかに」2.5倍まで引き下げる予定であると付け加えた。

投資の焦点は、バルボリンの積極的な店舗拡大とBreeze統合が、100ベーシス・ポイントの短期的マージン希薄化と年間3,300万ドルの金利コスト上昇を相殺し、2028年9月までの現在の株価39ドル、年率14%の予測リターンを背景に、20倍の将来倍率を支える十分な収益モメンタムを維持できるかどうかにある。

モデルによるVVV株の評価

バルボリン・インクの株価は、162店舗と2026年度の推定売上高1億6,000万ドルを追加した5億9,300万ドルのBreeze買収による積極的な拡大戦略を反映しているが、目先のマージン希薄化100ベーシス・ポイントとEBITDA 3.3倍の高レバレッジが統合段階での収益性を制約している。

従って、市場想定では、収益成長率13.4%、営業利益率19.2%、出口倍率20.1倍を支持し、2028年9月までの目標株価を53.78ドルとしました。成長率の想定は、2025年度の収益拡大率5.6%を上回りますが、2026年度のコンセンサス予想19.5%を下回ります。

このバリュエーションは38.53ドルから39.6%のアップサイドと年率13.5%のリターンを実現し、一般的な10%の株式ハードルレートを上回るリターンを示すが、店舗の成熟、デレバレッジのスケジュール、既存店売上高のモメンタムの持続に関連する実行リスクを内包している。

統合の複雑さとレバレッジ削減の優先順位を考慮した年率13.5%のモデル・リターンを考慮すると、2028年度までの収益力を支えるネットワークの拡張とマージンの回復に伴い、資本維持よりも資本増価を優先し、モデルは「買い」を示唆する。

年率13.5%のリターンが10%の株式ハードルを上回り、Breezeの統合リスクが店舗網の拡張とマージンの正常化によって相殺されるため、モデルは資本増加を支持し、「買い」を正当化する。

5億9300万ドルのBreeze買収と162店舗の拡大が今日のバリュエーションに見合うかどうか、TIKRでシナリオを構築して無料で評価してみよう。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、バルボリン株に使用したものである:

1.収益成長率:13.4

13.4%の成長率は、5年間のCAGRマイナス6.2%を大きく上回っているが、この比較は2022年度のアシュランドからのスピンオフにより構造的に収益がリセットされたため歪んでいる。

2026年度第1四半期の売上高はリフランチャイズ調整後で15%増、システム全体の既存店売上高は5.8%増となり、現在の実行力は13.4%増を支えている。経営陣は2026年度の売上高ガイダンス20億~21億ドルを再確認しているが、これには価格決定力とサービスのプレミアム化によるチケットの持続的な成長が必要である。

また、ベースとなる店舗網は、前年同期比での厳しい比較や、自動車関連サービスにおける個人消費の軟化の可能性があるにもかかわらず、プラス成長を維持しなければならない。

また、13.4%の成長を維持できるかどうかは、フランチャイズ・パートナーが予想通りのシェアで貢献し、労働市場の制約や許認可の遅れにもかかわらず建設スケジュールが予定通り進捗し、2026年度に330~360店舗の新規出店ができるかどうかにかかっている。

これは、Breezeの買収がネットワーク規模の一回限りのステップチェンジをもたらすためであり、バリュエーションでは買収による非経常的な寄与を調整することなく、複数年にわたるこの高い成長率を資産化しているためである。

2.営業利益率19.2%

バルボリン株は2025年度に1年ベースで20.8%、5年間では18.9%の営業利益率を報告したが、この数字は純粋な営業利益率ではなく、調整後のEBITDA利益率を反映している。

19.2%というマージンの前提は、1年前の水準20.8%を下回っている。162の未成熟なBreeze店舗の統合により、EBITDAマージンに100ベーシス・ポイントの希薄化が短期的に生じると推定されるためである。一方、2026年第1四半期の調整後EBITDAマージンは25.4%で、労働力と製品のレバレッジにより前年同期比で60ベーシス・ポイントの拡大を示した。

マージンの持続性は、持続的な価格規律とサービスミックスの最適化にかかっている。バッテリー交換やディファレンシャルフルード交換のようなサービスのプレミアム化によるチケットの伸びは、ベースオイル交換よりも収益性が高いが、他のクイックルーブオペレーターからの競争圧力により、価格設定の柔軟性が制限されている。

Breeze の店舗は現在、成熟した Valvoline の店舗よりも低い生産性レベルで運営されており、経営陣はこれらの店舗がトラフィックを増やし、標準化された運営手順を採用するにつれてマージンが回復すると見込んでいますが、この軌道は重大な顧客の混乱や買収した店舗チームの離職率の上昇なしに統合が成功することを前提としています。

2025年度の販管費は3億2,800万ドルで、CRMシステム、SAPの導入、店舗プラットフォームの近代化などの技術投資をサポートする一方で、依然として規律ある管理が必要であるため、人件費のインフレ、中古オイル価格の変動、オイル交換以外の収益付着率の低迷があれば、モデルが想定しているよりも早くマージンが圧縮されることになる。

これは、Breezeの統合により収益性が一時的に希薄化し、テクノロジー投資が効率性の向上を吸収するためで、バリュエーションでは、規模のメリットにもかかわらず構造的な拡大がなく、マージンが過去の平均値付近で安定すると想定しています。

3.出口PER倍率:20.1倍

Valvoline株のバリュエーションの歴史は、アセット・ライト・フランチャイズ・モデルと定期的なメンテナンス需要に結びついた倍率が中心であり、直近の市場想定における1年NTM PERは20.1倍、5年平均は21.0倍で、予測可能なキャッシュ創出とネットワーク拡大のオプション性に対する投資家の支払い意欲を反映している。

20.1倍の出口倍率は、Breezeの統合が成功裏に完了し、レバレッジが3.3倍から目標のEBITDA 2.5倍に低下し、既存店売上高が不況による取引減少を伴わずに2028年度まで1桁台半ばの成長を維持するという仮定の下で、正常化された利益を資本化したものである。

この倍率は、新タームローンBによる年間3,300万ドルの支払利息の増加や、162店舗を統合すると同時に2027年度までに250店舗の新規出店を目指すという経営の複雑さにもかかわらず、市場がValvolineを過去のレンジと同等に評価し続けると仮定したものです。

出口倍率は、2026年度の市場想定NTM PER20.1倍と同水準にあるが、このバリュエーションはさらなる倍率の拡大を織り込んでいないため、株主還元の実現は再格付けではなく、収益の成長に全面的に依存している。

同社はレバレッジ削減を優先するために自社株買いを停止しており、店舗成熟のスケジュール、マージンの回復、競争上のポジショニングに失望した場合、収益が回復するよりも早く倍率が圧縮されるため、最終的なバリュエーションは収益の安定性とキャッシュフローの見通しに依存する。

利益率の拡大と成長の正常化はすでにファンダメンタルズの予測範囲内に収まっており、バリュエーションは市場がリスクを再評価することなく現在の見方を維持すると仮定しているためだ。

Valvoline株の第1四半期の売上高4億6200万ドルが、2026年度のガイダンス21億ドルにどのようにスケールするか、TIKRで無料予測する → こちら

状況が良くなったり悪くなったりしたらどうなるか?

バルボリン社の業績は、店舗の成熟速度、既存店売上高の勢い、2030年9月までのBreeze統合によるマージンの回復によって形成される。

- 低位ケース:競争圧力により価格決定力が制限され、Breeze店舗の成熟が予想より遅かった場合、売上高は10%成長し、純マージンは11%を維持→年率5%のリターン。

- ミッドケース:持続的なチケットの伸びと統合の成功により、売上は11%増、ネットマージンは12%に到達 → 年率11%のリターン。

- ハイケース: プレミアム化が加速し、営業レバレッジが収益性向上を牽引した場合、売上は12%成長し、ネットマージンは12% → 15%の年率リターンに近づく。

ここからValvoline株価はどれだけ上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

Valvoline株のフランチャイズ既存店売上高のシステム平均に対するアウトパフォームが、長期的な価値創造にどのような影響を与えるかをTIKRで無料で測定する。

新しい機会をお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!