Mastercard株の主な統計

- 先週のパフォーマンス:-2

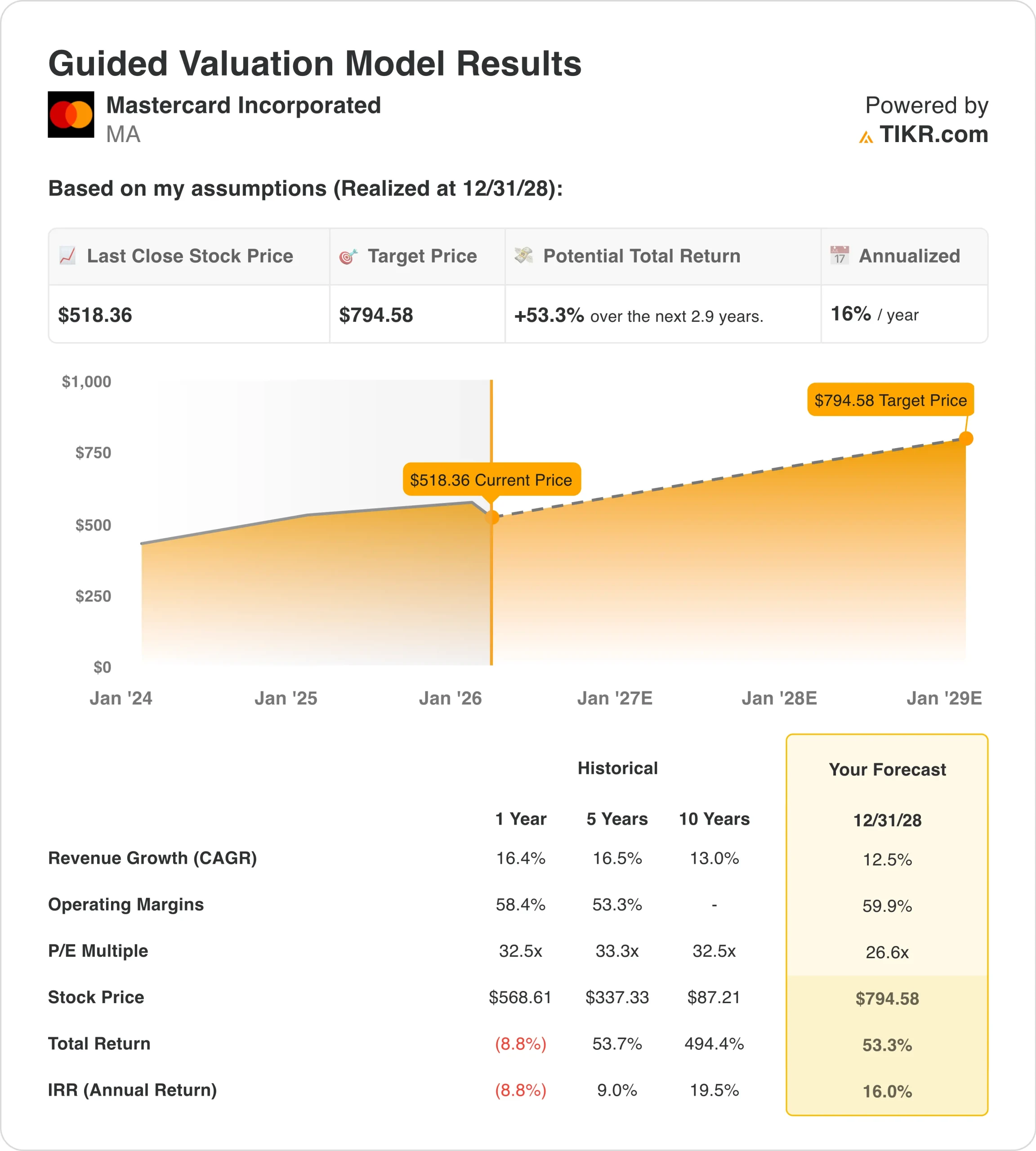

- 52週レンジ:$466 to $602

- バリュエーションモデルの目標株価:795ドル

- 予想上昇率:2.9年間で53

TIKRの新しいバリュエーション・モデル(無料)を使って、Mastercardのようなお気に入りの銘柄を5年間のアナリスト予測で評価してみましょう。

何が起きたか?

マスターカード (MA)の株価は、同社が堅調な第4四半期決算を発表した後にもかかわらず、今週約2%下落し、518ドル近辺で取引を終えた。

1月29日に発表されたマスターカードの第4四半期決算では、調整後EPSが4.76ドルとなり、コンセンサス予想を12%上回った。売上高も88億ドルと予想をやや上回り、前年同期比で約18%増加した。

業績が好調だったにもかかわらず、株価が下落したのは、業績への期待がすでに高まっていたからだ。EBITマージンは前年同期比で改善したものの、第3四半期の水準から前四半期比で低下したため、投資家はマージンの正常化に注目しているようだ。

同時に、欧州で米国を拠点とするカード・ネットワークへの依存度を下げる議論が再燃したことを受け、決済関連銘柄全般が軟調に推移した。代替決済レールや規制当局の監視を強調する報道は、このセクター全体のセンチメントを小幅に悪化させた。

経営陣のコメントは引き続き建設的で、富裕層と大衆消費者の両方における着実な成長と、クロスボーダー取引量の継続的な好調を指摘した。しかし、目先の期待をリセットするような大きなガイダンスの変更はなかった。

全体として、この動きは、Mastercardの基本的な業績の変化というよりも、バリュエーション・センシティビティと利益確定売りを反映しています。

アナリストによるMastercardの成長予測と目標株価を見る (無料) >>)

Mastercard の株価は割安か?

2028年まで実現するバリュエーションモデルの前提条件では、株価は以下のようにモデル化されています:

- 収益成長率 (CAGR):12.5%

- 営業利益率159.9%

- 出口PER倍率:26.6倍

これらのインプットに基づき、モデルは目標株価を795 ドルと推定し、現在の株価から合計53% のアップサイドと、今後2.9年間の年率16%のリターンを示唆する。

特に、グローバルな決済フロー全体における取扱高の伸びと価格の回復力である。

収益動向は、堅調な個人消費、eコマースの成長、クロスボーダーの回復から引き続き恩恵を受け、Mastercardの過去1年間の16%の収益成長を牽引しています。

同社はセキュリティ、データ、付加価値サービスへの投資を続けていますが、営業レバレッジと規律ある経費増加により、マージンは59%近くを維持しています。

キャッシュ創出も引き続き好調で、第4四半期のフリー・キャッシュ・フローは約49億ドルに達し、継続的な自社株買いと配当増額を支えている。

規制に関するヘッドラインやバリュエーションへの懸念が短期的なボラティリティを引き起こす可能性はありますが、Mastercardのファンダメンタルズは一貫した成長、高い収益性、強力な資本リターンを反映し続けています。

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

どんな銘柄でも60秒以内に評価 (無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。