プールコーポレーション株式の主要統計

- 52週レンジ: $170.88~$301.92

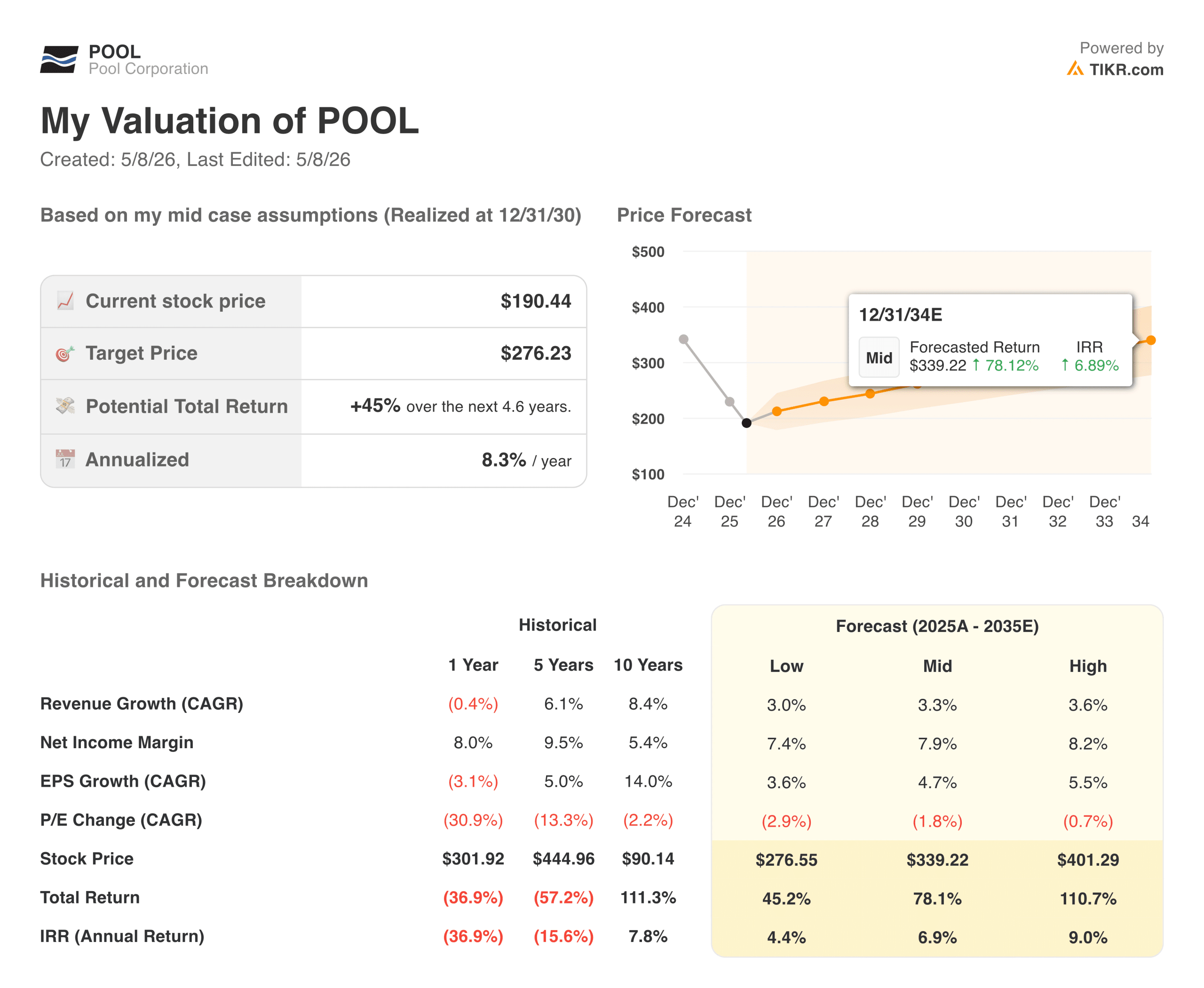

- 現在の株価: $190.44

- TIKR 目標株価 (中間):~$276

- TIKR 年率 IRR (中位):年率 ~8

- 2026年通年のEPSガイダンス: $10.87 から $11.17

TIKRの新しいバリュエーション・モデル(無料)を使って、POOLのようなお気に入りの銘柄を5年分のアナリスト予測で評価しよう >>>

大半の投資家が見送った事業に静かな活気

プールコーポレーション (プール)は、米国最大のプール用品の卸売業者であり、400を超える販売センターのネットワークを通じて、およそ125,000の卸売顧客にサービスを提供している。プール社は実際にプールを建設しているわけではなく、国内にある600万個の地中プールを毎年稼働させるための化学薬品、機器、建材を販売していることを明確にすることが重要だ。

プールの新規建設は年間5万8,000基近くにとどまっており、業界が好調だったピーク時の7万5,000基から10万基を大きく下回っているため、この区別は今、非常に重要である。

しかし、メンテナンス事業は住宅市場サイクルの影響をはるかに受けにくいため、プールの業績は株価が示唆するよりも堅調に推移している。

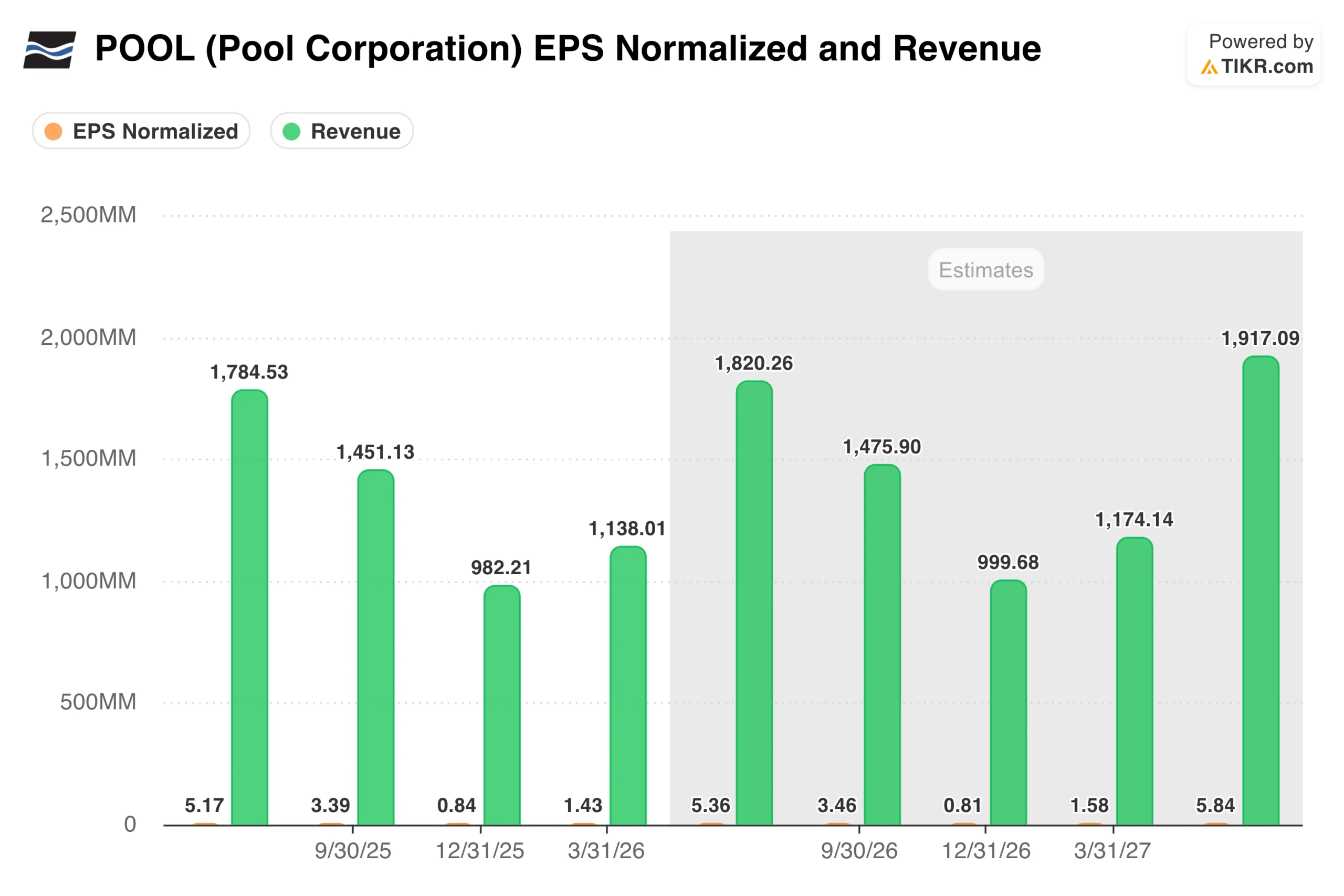

2026年第1四半期の業績は、プール社にとってここ数期で最もクリーンな四半期となった。売上高は11億4,000万ドルで、前年同期比6%増、アナリストの予想を約4%上回った。非GAAPベースのEPSは1.43ドルでコンセンサスを約6%上回り、EBITDAは1.01億ドルで予想の9,800万ドルを上回った。

ピーター・アーバン最高経営責任者(CEO)は電話会見で、厳しい消費者環境を認めながらも、2026年通期のEPSガイダンスを希薄化後1株当たり10.87ドルから11.17ドルとした。

アナリストによるPOOL株の成長予測と目標株価を見る(無料!)>> POOL株の成長予測と目標株価を見る(無料!)>> POOL株の成長予測と目標株価を見る(無料!)

季節的な収益パターンからわかること

EPSと収益のグラフを見れば、単四半期のスナップショットでは見過ごされがちなプールの特徴が一目瞭然だ。

6月期は、他の3四半期を合わせたよりも収益が多い。サンベルト地帯をはじめ、全米でプールのシーズンがピークを迎える時期だからだ。このリズムを理解することは、四半期ごとの印刷物から結論を導き出す前に不可欠です。

このグラフが示しているのは、コンセンサスが昨年からの小幅なステップアップをモデル化しているということだ。アナリストの予想では、2026年第2四半期の売上高は約18.2億ドル(前年同期17.8億ドル)、通期EPSは11ドル台となっている。これはエキサイティングな成長ストーリーではないが、安定したものであり、現在の評価では、妥当なリターンを得るためにエキサイティングである必要はないかもしれない。

同社のデジタルB2B注文プラットフォームであるPool360は、マージンドライバーとして注目に値する。Pool360は、売上高全体の約13%を占め、前年同期の12.5%から上昇した。利益率の高いプライベートブランド・ケミカルへのシフトは、数量が比較的横ばいであっても、収益の質を徐々に向上させている。

バリューPOOLインスタント(TIKRで無料)>>>>>>バリューPOOLインスタント(TIKRで無料)

ベースケースでのアップサイドは小幅だが、セットアップは見た目より良い

TIKRのモデルは、ミッドケースで約276ドルをターゲットとし、およそ4.6年間で、現在の水準から約45%、年率換算で約8%のトータルリターンを意味する。このモデルでは、毎年3%前後の収益成長と、8%に向けて徐々に回復する純利益率を想定している。どちらの数字も英雄的な仮定を必要としない。

ここでの強気と弱気のケースは、実際には同じ問題の2つのバージョンに過ぎない。住宅市場がどれだけ早く回復するか、そしてその反対側でプールの新規建設はどうなるか、という問題である。

ブル:何がうまくいくべきか

- 住宅はいずれ正常化する。プールの新規建設は年間5万8,000ユニット近くで推移しており、過去のピークである7万5,000~10万ユニットを大きく下回っている。プールが恩恵を受けるには、完全な回復は必要ない。65,000~70,000ユニットに徐々に戻るだけでも、すでに構築され、大部分が固定費である流通網に有意義な数量が加わることになる。そのような転換期が訪れれば、収益のレバレッジは大きなものになるだろう。

- メンテナンス事業がフロアを維持するプールの収益の約80%は、住宅ローン金利の動向に関係なく、毎年、薬品、機器、サービスを必要とする既存のプール設置ベースからもたらされている。このような継続的な需要は、建設サイクルが低迷している間の収益を緩和し、経営陣が厳しい環境下でも自信を持って指導できる見通しを与えてくれる。

- プライベートブランドとPool360は、静かに利益率を改善している。利益率の高いプライベートブランド化学品へのシフトは、あまり騒がれることなく水面下で進行しており、同社のデジタルB2B注文プラットフォームであるPool360は、売上高全体の約13%にまで成長している。どちらも、大々的なカタリストではないが、複合的な方法で長期的に収益の質を向上させている。

- バリュエーションはここ数年で最も魅力的だ。株価は190ドル前後と、10年来の低倍率に近い水準で取引されている。投資家は、建設不況の長期化を織り込んでいるため、マクロ環境の小幅な改善さえあれば、根本的な事業が特別なことをする必要なく、意味のある再格付けが可能である。

ベア株価のレンジを維持する要因

- 建設不況は予想以上に長期化する可能性がある。住宅ローン金利が依然高止まりしており、住宅回転率も低迷しているため、プールの新設を現在の水準より大幅に押し上げるような明らかな短期的要因は見当たらない。モデルの売上高成長率3%という想定は達成可能だが、消費者心理の軟化に伴い裁量的なリフォーム支出がさらに低迷した場合のクッションはほとんど残されていない。

- 負債が柔軟性を制限している。Poolは買収時に相当なレバレッジをかけたため、それを快適に返済するのに十分なキャッシュを生み出しているが、バランスシートにより、状況が悪化した場合に自社株買いや買収を積極的に行う能力は低下している。

- 裁量部門は引き続き軟調である。メンテナンス需要は底堅いが、高額商品のリフォームや設備交換のカテゴリーは、消費者心理の影響を受けやすい。マクロ環境がさらに弱まれば、これらのカテゴリーは真っ先に反落に見舞われる。

- 再評価には忍耐が必要だが、市場にはそれがないかもしれない。ここでの強気のケースは基本的に待ちのゲームであり、住宅回復というきっかけは経営陣のコントロールの外にある。今日購入する投資家は、業績が安定しているが目を見張るようなものではなく、より大きな成長ストーリーがいつ再開されるのか明確なタイムラインもない時期を、安心して持ち続ける必要がある。

プール社に投資すべきか

プールは、今年何が起こるかという話ではない。住宅がやがて正常化し、新規建設が歴史的な水準に戻ったときに何が起こるかという話である。もしそれが「いつか」ではなく「いつ」かの問題だと考えるなら、190ドル前後の現在の価格は、耐久性のある競争優位性と25年間の複利運用実績を持つ事業への、それなりに魅力的なエントリー・ポイントを提供している。

目先の株価は、ここ数四半期で最も建設的だ。第1四半期の業績は好調で、ガイダンスも確認され、メンテナンス事業も持ちこたえている。ここで必要とされる忍耐は四半期ではなく年単位で測られるが、それこそが、ノイズを見過ごそうとする投資家に報いる傾向のあるセットアップなのだ。

アナリストによるPOOL株の成長予測と目標株価を見る(無料!) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が どんな銘柄を買って いるかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!