アクセンチュア株の主要指標

- 過去52週間の値幅:174ドル ~326ドル

- 現在の株価:175ドル

- アナリスト予想平均目標株価:250ドル

- アナリスト予想最高目標株価:320ドル

- アナリストのコンセンサス:買い 14件/アウトパフォーム 4件/ホールド 10件/アンダーパフォーム 1件/売り 1件

- TIKRモデル目標株価 (2030年12月):$

何が起きたのか?

アクセンチュア(ACN)は、テクノロジー、AIの統合、マネージドサービスを通じて、大企業の業務変革を支援するグローバルなプロフェッショナルサービス企業です。

アクセンチュアの株価は、52週間高値の325.71ドルからほぼ半減していますが、その基盤となる事業は、同社史上最高の受注高を記録した四半期を終えたばかりです。

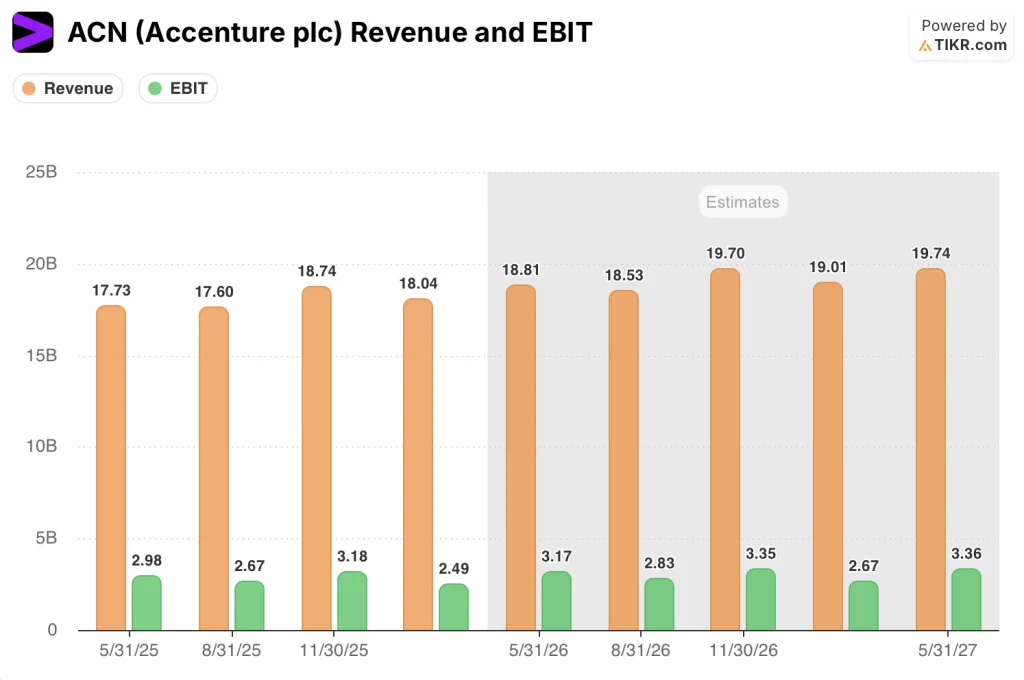

2026年度第2四半期の売上高は180億4,000万ドルとなり、前年同期比8.3%増で、同社の予想レンジの上限に達しました。

当四半期の新規受注額は過去最高の221億ドルに達し、上半期の受注総額は430億ドルとなり、同社は3四半期連続で200億ドルの大台を突破した。

1四半期で1億ドル以上の受注を記録した顧客数は過去最高の41社に達し、わずか1年前の30社台前半から増加した。ジュリー・スウィートCEOはこの数字を、「大規模な変革に対する需要が継続している」ことの直接的な証拠だと述べた。

スウィート氏はAI需要の展望についてさらに踏み込み、投資家に対し「現時点でのAIは、電気以来最も強力な技術的ブレークスルーとなる可能性がある」と語った。

同社は通年の買収予算を50億ドルに引き上げ、第2四半期だけで16億ドルを投じ、英国を拠点とするAIネイティブサービス企業「Faculty」、 サイバーセキュリティ大手のCyberCX、および非FTEサブスクリプションモデルを通じて年間売上高2億3100万ドルを生み出しているネットワークインテリジェンスデータ企業のOoklaなど、対象企業に16億ドルを投入した。

第2四半期のフリーキャッシュフローは36億7000万ドルとなり、売掛金回収期間(DSO)の改善と業務効率の向上に支えられ、市場予想を196%近く上回った。同社は通期のフリーキャッシュフロー見通しを10億ドル引き上げ、108億ドルから115億ドルの範囲とした。

ウォール街によるACN株の見方

アクセンチュアの株価には懸念が織り込まれているが、受注データが示唆する将来の売上高および利益の推移は、異なる物語を物語っている。

売上高のコンセンサス予想では、第2四半期の前年同期比8.3%増に続き、次四半期には約6%の成長が見込まれており、 また、EBITは第2四半期の24億9000万ドルに対し、次四半期には約31億7000万ドルに達すると予測されており、同社が過去最高の受注残高を売上へと転換するにつれ、営業レバレッジが継続していることを反映している。

ACN株をカバーする29人のアナリストのうち、14人が「買い」、4人が「アウトパフォーム」の評価をつけており、目標株価の中央値は249ドルで、現在の水準から約43%の上昇余地を示唆している。 市場は、アクセンチュアが50億ドルの買収予算により、短期的な利益率を希薄化させるのではなく、非FTE収益の転換を加速させることを実証するのを待っている。

目標価格帯は下限210ドルから上限320ドルまで広がっており、この幅は市場の見通しの明確な二極化を反映している: 弱気派は、マクロ経済の不確実性や米連邦政府による逆風が2027会計年度までの成長を抑制すると見ている一方、強気派は、過去最高水準の受注動向と、第4四半期における連邦政府による逆風の影響が1年を経過したことを、300ドル台以上の価格帯へのギャップを埋める転換点として指摘している。

NTM EV/EBIT倍率が8.95倍であり、これは過去平均の18.82倍の半分以下であり、過去5年間のデータにおいて同銘柄が取引された中で最も低い倍率であることから、 AI主導のマネージドサービスが拡大する中、受注高が過去最高を記録し、次四半期のEBITが約6%成長すると予測される状況を背景に、アクセンチュアの株価は割安に見える。

スウィート氏が、8万5,000人以上のAIおよびデータ専門家がすでに配置されており、同社自身の目標である8万人を前倒しで上回ったと明らかにしたことで、アクセンチュアはAI需要を追いかける企業ではなく、すでにAI分野で大規模に事業を展開している企業として再定義された。

今四半期に米ドルベースで10%成長したマネージドサービスの受注高が悪化すれば、継続的収益への転換という見通しが損なわれ、株価倍率はさらに圧縮されることになるだろう。

2026年度第3四半期の決算発表は注視すべきタイミングだ。この四半期には、米国連邦政府部門の業績低迷の影響が1年ぶりに現れるが、同社は連邦政府部門が成長軌道に戻ると見通しており、受注残高が現在の平均目標が示唆するペースで収益に転換しているかどうかを投資家に示す具体的なデータポイントとなる。

バリュエーション・モデルは何を示唆しているか?

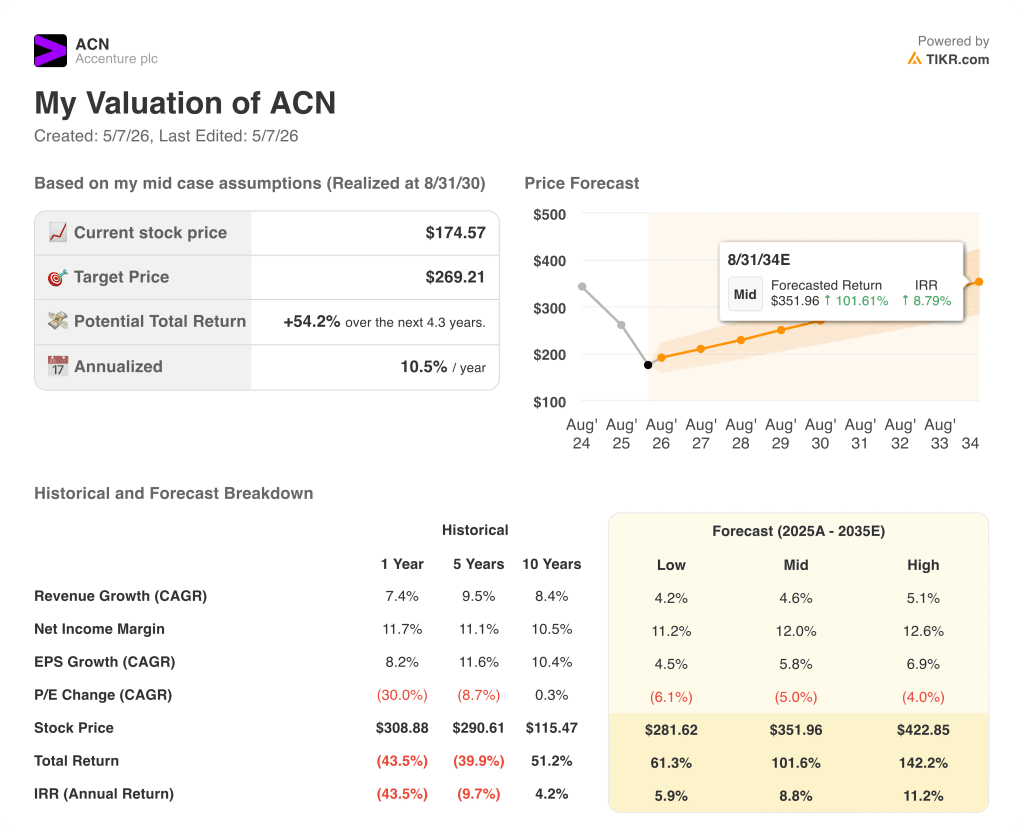

TIKRモデルでは、ACNの株価をミッドケース(2030年8月実現)で約352ドルと算出している。これは、売上高の年平均成長率(CAGR)を約5%、純利益率を現在の11.7%から12%へと拡大するという前提に基づいており、これらの仮定は十分に保守的であるため、ローケース (約282ドル、IRR約6%)でも、現在の水準から大幅な上昇余地があることを示唆しているほど保守的である。

175ドルの水準で取引されているアクセンチュアの株価は、TIKRモデルが最も悲観的なシナリオにのみ割り当てる価格水準にある。しかし、そのローケースでさえプラスのリターンを想定しており、同社自身の受注データが裏付けるあらゆる合理的な収益・利益率の推移と比較して、現在の株価は割安に見える。

この論点は、受注から売上高への転換率が維持されるかどうかにかかっており、最低ケースと現在の株価との差は十分に大きいため、投資家には実質的に下落リスクのヘッジと非対称的な上昇余地が提供されていることになる。

実現すべき条件

- 2026年度第4四半期:連邦政府向け事業がガイダンス通り成長軌道に戻り、米州地域の売上高成長率を基礎的な6%から報告値の3%へと押し下げていた約1%のマイナス要因が解消される

- Faculty、Ookla、DLB Associatesの買収による非FTE売上高が、2~3四半期以内に受注および売上高構成に反映され始め、高マージンでの50億ドルの投資が正当化される

- 今四半期のマネージドサービスの受注高は108億ドル、受注対売上比率は1.2倍であり、現在のペースで成約が続けば、売上高の年平均成長率(CAGR)は中位シナリオの想定である5%~6%に向けて推移する

- AIを活用したプロジェクトは、概念実証(PoC)段階から、今四半期だけでアクセンチュアが高度なAIプログラムに追加した100社以上の顧客において大規模な本番運用へと移行しており、平均契約規模と契約期間を拡大させている

懸念材料

- 中東紛争の激化により、アクセンチュアが同地域から得ている年間約10億ドルの収益が打撃を受ける可能性がある。これは、CFOのアンジー・パーク氏が第2四半期のガイダンス解説で明示的に言及したリスクである

- マクロ経済の不確実性により、大企業が四半期あたり1億ドル以上を計上している41社の顧客を支える複数年にわたる変革プログラムを延期または縮小し、2027会計年度の受注額が200億ドルの閾値を下回る可能性がある

- AIネイティブ企業の買収倍率の上昇(パーク氏は、ファカルティや類似の資産に対して、同社が過去の平均を上回る金額を支払っていることを認めた)により、現在の平均目標株価249ドルを裏付けるコンセンサス予想と比較して、短期的な1株当たり利益(EPS)が圧迫される

- 売上高の伸びは、低ケースのCAGRである4%に向けて減速しており、株価は中ケースの352ドルではなく282ドルで適正評価されることになる。これは、現在の水準で買いを入れる投資家にとって重要な違いである

アクセンチュア(AccenturePlc)に投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ACNの銘柄情報を表示すれば、過去数年にわたる財務実績、ウォール街のアナリストが今後数四半期に予想する売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が一目でわかります。

無料のウォッチリストを作成すれば、アクセンチュア(Accenture Plc)をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけを提供します。