シーゲート株の主要指標

- 現在の株価:899.90ドル

- 目標株価(中間値):約1,955ドル

- 市場予想目標株価:約898ドル

- 予想総リターン:約117%

- 年率換算IRR:約21%/年

- 決算発表後の株価反応:+11.10%(2026年4月28日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

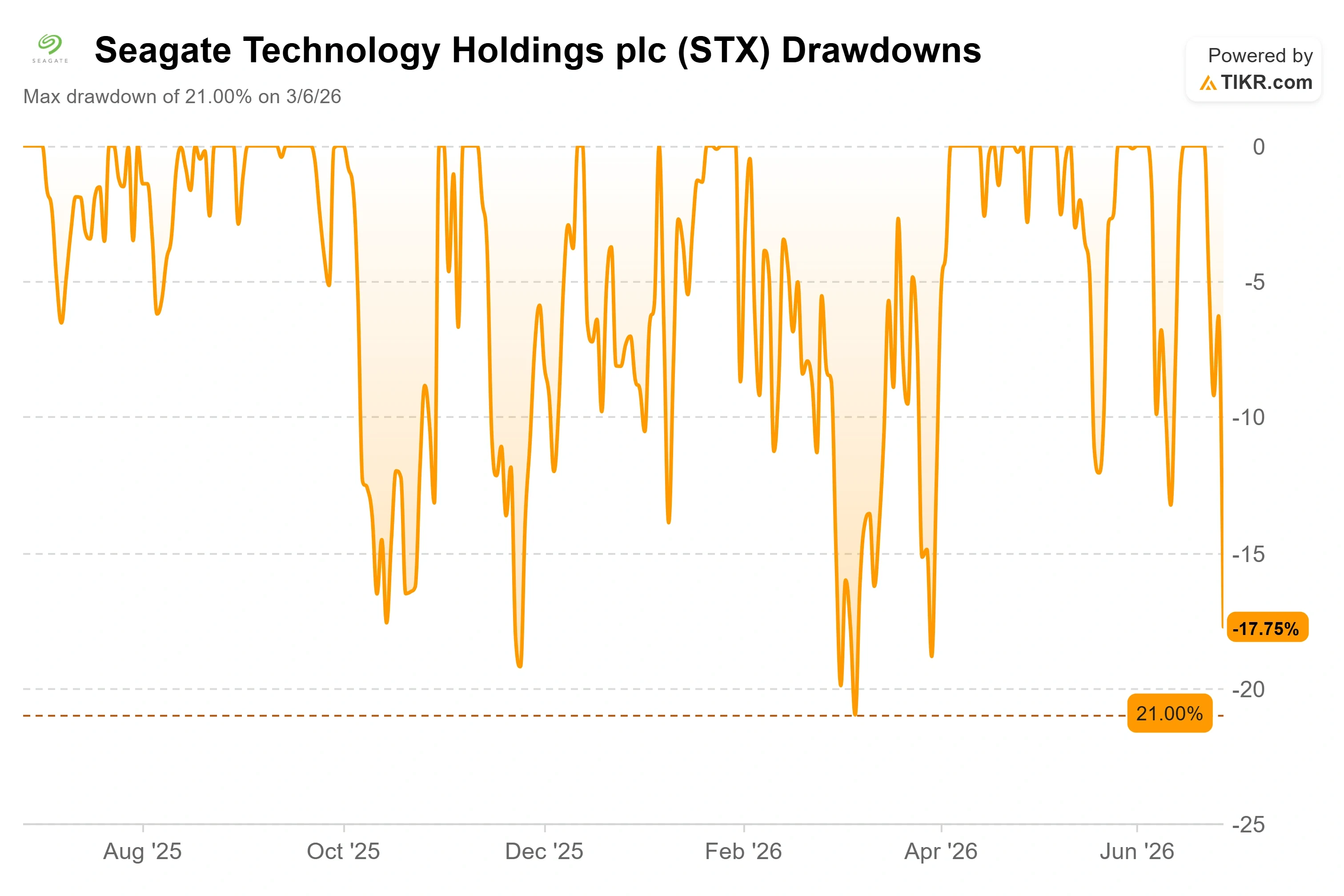

シーゲート・テクノロジー・ホールディングス(STX)が、たった1日の取引で12%も下落しましたが、その理由はシーゲート自体とはほとんど関係がありませんでした。同株は6月26日、899.90ドルで引け、前日比12.24%安となり、わずか10日前に付けた1,055ドルから大幅に下落しました。 2026年に230%以上上昇した銘柄にとって、これほどの急落は痛手となる。投資家の間を二分している疑問は単純だ。「何か問題が発生したのか、それとも過熱した取引が崩れただけなのか?」

引き金となったのは、韓国のSKハイニックスが高帯域幅メモリ(HBM)の拡張ペースを緩めているという報道であり、この見出しはAIチップ関連セクター全体を揺るがした。 NVIDIAのAIアクセラレータに搭載される高速メモリである高帯域幅メモリ(HBM)は、「減速」という言葉が飛び出すだけでトレーダーを戦慄させるような存在だ。 反射的に、AIインフラに関連するものは何でも売り浴びせられた。シーゲートもその巻き添えを食った。ウェスタンデジタルやサンディスクも同様に下落し、ストレージセクター全体が影響を受けた。

しかし、ここには矛盾がある。シーゲートはHBMを製造していない。同社が製造しているのは、AIシステムが生成するデータを保存する大容量ドライブであるハードディスクドライブ(HDD)だ。 SKハイニックスに関する報道は、需要の急減ではなく利益率に関する判断によるものだ。同社は、供給不足により価格が上昇している従来型メモリへ生産能力をシフトさせていると報じられている。これはメモリ価格に関する話であり、ハイパースケーラーがハードドライブを必要としなくなるかどうかについては何も語っていない。市場はまず売り注文を出し、その区別を後になって整理したのだ。

3週間前に経営陣が実際に述べたこと

シーゲート自身のCFOが6月初旬に投資家に対して語った内容に照らし合わせると、今回の売り浴びせを正当化するのはさらに困難だ。6月2日に開催されたバンク・オブ・アメリカ「2026グローバル・テクノロジー・カンファレンス」で、執行副社長兼CFOのジャンルーカ・ロマーノ氏は、需要の状況を説明したが、それは需要の冷え込みサイクルとは程遠いものだった。 「四半期ごとに売上高を伸ばし、四半期ごとに収益性を向上させてきました」と、彼は過去13四半期について述べ、今後4~5四半期分をすでにカバーする確定受注があることを指摘した。このような見通しは異例だ。ロマーノ氏の言葉を借りれば、各受注には「正確な製品構成、正確なエクサバイト単位の数量、正確な価格、そして納期」が明記されている。

なぜ重要か:売りを加速させている需要への懸念は将来に関するものだが、シーゲートはその将来の需要の多くをすでに契約で確保している。ロマーノ氏は、需要が計画を下回っているのではなく、上回っていると明言した。「需要は、おそらく1年前や6ヶ月前に予想していた水準を上回っている」 景気減速を織り込んだ株価は、予測ではなく署名済みの発注書に裏付けられた、CFOが述べる正反対の状況とは整合しがたい。

こうした見通しの裏にあるファンダメンタルズも、同様に無視することは難しい。4月28日に発表された直近の四半期決算で、シーゲートは前年同期比44%増の31億1000万ドルの売上高を計上し、同日の株価は11.10%急騰した。これは同社にとって4四半期連続の予想上振れとなった。 2026年3月期の純利益は9億3400万ドルで、コンセンサス予想を15.76%上回り、同四半期の営業利益率は約37%に達した。これは、シーゲートが今回の景気サイクル以前には維持したことのない水準である。同社は景気後退に陥りつつある企業ではない。

シーゲート株の過去および将来の見通しを確認する(無料!) >>>

弱気論には確かな根拠がある

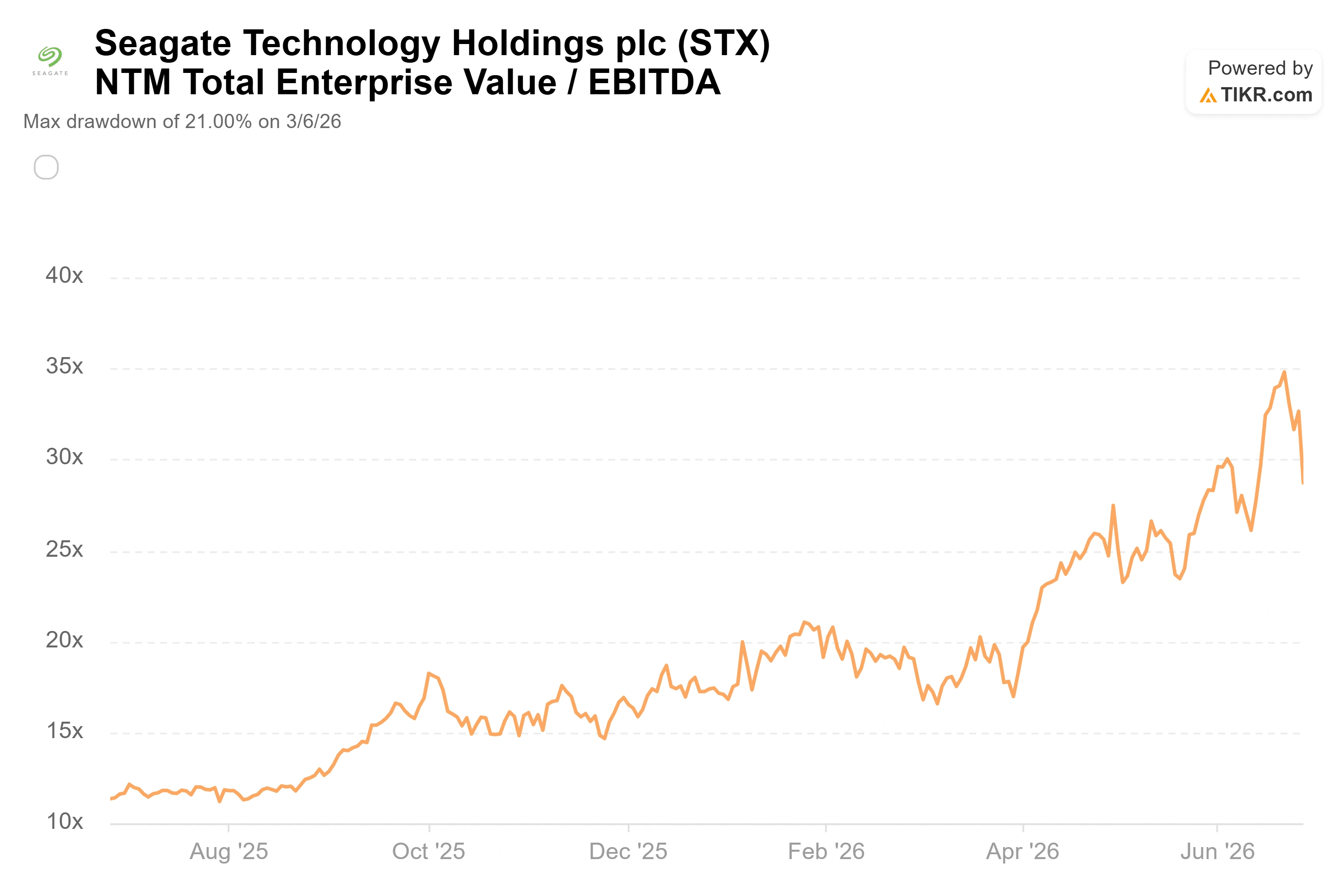

とはいえ、これらの要因だけで株価が割安になるわけではなく、これが物語のもう一つの側面だ。下落後も、 STXのNTM EV/EBITDA(今後12ヶ月間の企業価値対利子・税金・減価償却・償却前利益倍率)は約29倍で取引されている。 市場が常に景気循環型と見なしてきた事業にとって、これは高い倍率だ。多くの好材料が株価に織り込まれているという弱気派の見方は間違っていない。インサイダーが株価上昇局面で売却を続けており、これがウォール街の一部でこの上昇が過熱していると見なされるもう一つの理由となっている。

同業他社との比較により、この点はさらに鮮明になる。NTM P/E(予想PER)では、シーゲートが約37倍、ウェスタン・デジタルが約37倍となっているが、両社ともハードウェア業界全体を圧倒している。ネットアップは約17倍、デルは約22倍、サムスンは約6倍で取引されている。 ウェスタン・デジタルは最も明確な比較対象であり、ほぼ同一の予想PERで推移している直接のHDD競合企業である。これは、市場がシーゲートだけを過大評価していると見なすのではなく、2つのストレージ業界のリーダーをペアとして評価していることを示唆している。 同セクターの他社に対するプレミアムは現実のものであり、これこそが議論の核心である。このプレミアムが正当化されるのは、AIストレージのサイクルが循環的なものではなく、持続的なものであることが証明された場合に限られる。

この下落には、他にも2つの要因が影響している。ケビン・ウォッシュ新議長の下 でFRBの利上げ予想がタカ派的に転換したことで、市場が織り込む2026年の2回目の利上げ確率は約85%に達し、これにより負債によるAI設備投資の正当化が難しくなった。 また、フォックス・アドバイザーズは6月22日、史上最高値への上昇後のチャートが買われすぎ状態にあることを理由に、シーゲートの投資判断を「イコール・ウェイト」に引き下げた。一方、ウェドブッシュはこれとは対照的な見解を示し、企業需要が堅調であることから、今回の売り圧力を買い場と位置付けた。 市場の見方は二分されているが、これほどの大幅な値動きの後では、まさに予想通りの展開だ。

TIKRでシーゲートが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:899.90ドル

- 目標株価(中間値):約1,955ドル

- 予想総リターン:約117%

- 年率換算IRR:約21%/年

シーゲート株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

売上高成長の2つの原動力は、HAMR(熱補助磁気記録:各ドライブにより多くのテラバイトを詰め込むプラットフォーム)のロードマップによる年間約25%のエクサバイト成長と、需要が供給を上回る未確定販売量における価格上昇です。 利益率の牽引要因は、単位コストが横ばいの状態での営業レバレッジであり、これにより中位シナリオの純利益率は約43%に達する見込みだ。ロマーノ氏が説明したように、現在では同じ台数で「毎年25%多くのエクサバイト」を生み出しているため、コストベースがほとんど変わらないまま売上高が上昇する。

主なリスクは、ロマーノ氏自身が指摘した通り、ハイパースケーラーの設備投資を削減させるマクロ経済サイクルである。同氏は、この脅威が外部要因によるものであり、ストレージ需要の構造的な問題ではないことを明確に述べた。 プラス面としては、受注に裏打ちされた需要と密度の向上が長年にわたり相乗効果を生み、株価がプレミアムに見合う水準まで上昇することが挙げられる。マイナス面としては、AI関連支出が頭打ちになり、価格規律が崩れ、EBITDA倍率が30倍近くまで達した状態が急速に解消される可能性がある。

これに基づいて投資を行う方への注意点として、TIKRモデルは6月26日の終値899.90ドルを基準としている。それ以降、株価は下落を続けており、実際のエントリー価格はモデルの基準点を下回る可能性がある。その場合、想定リターンはわずかに拡大することになる。

結論

次の真の試金石は、7月下旬から8月上旬に発表が予想されるシーゲートの2026年度第4四半期の決算だ。 この議論に決着をつける唯一の数字は、ロマーノ氏が繰り返し指摘しているもの、すなわち受注に裏打ちされたエクサバイト規模の需要と、それに伴う価格設定である。もし決算報告で、売上高と利益率が前四半期比で依然として上昇していることが確認され、経営陣が今後4~5四半期の受注が確定していると再び説明すれば、6月の売り圧力は、株価が先走りすぎたことによるセンチメント主導の調整だったと見なされるだろう。 もし業績見通しが弱まったり、価格設定の規律に亀裂が見られたりすれば、割高な倍率を指摘していた弱気派は自らの主張を裏付ける証拠を得ることになり、EBITDAの30倍近くで取引されている株価には、失望を吸収する余地はほとんどない。メモリ市場の混乱は、本来シーゲートとは無関係だった。決算説明会では、市場がその事実を正しく認識しているかどうかが明らかになるだろう。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

シーゲートに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

シーゲートの情報を表示すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、 シーゲート や、注目している他のすべての銘柄を一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!