Figma株の主要指標

- 現在の株価:18.62ドル

- 目標株価(中間値):約59ドル

- 市場予想目標株価:約36ドル

- 予想総リターン:約217%

- 年率換算IRR:約29%/年

- 決算発表後の株価反応:+13.24%(26年5月14日)

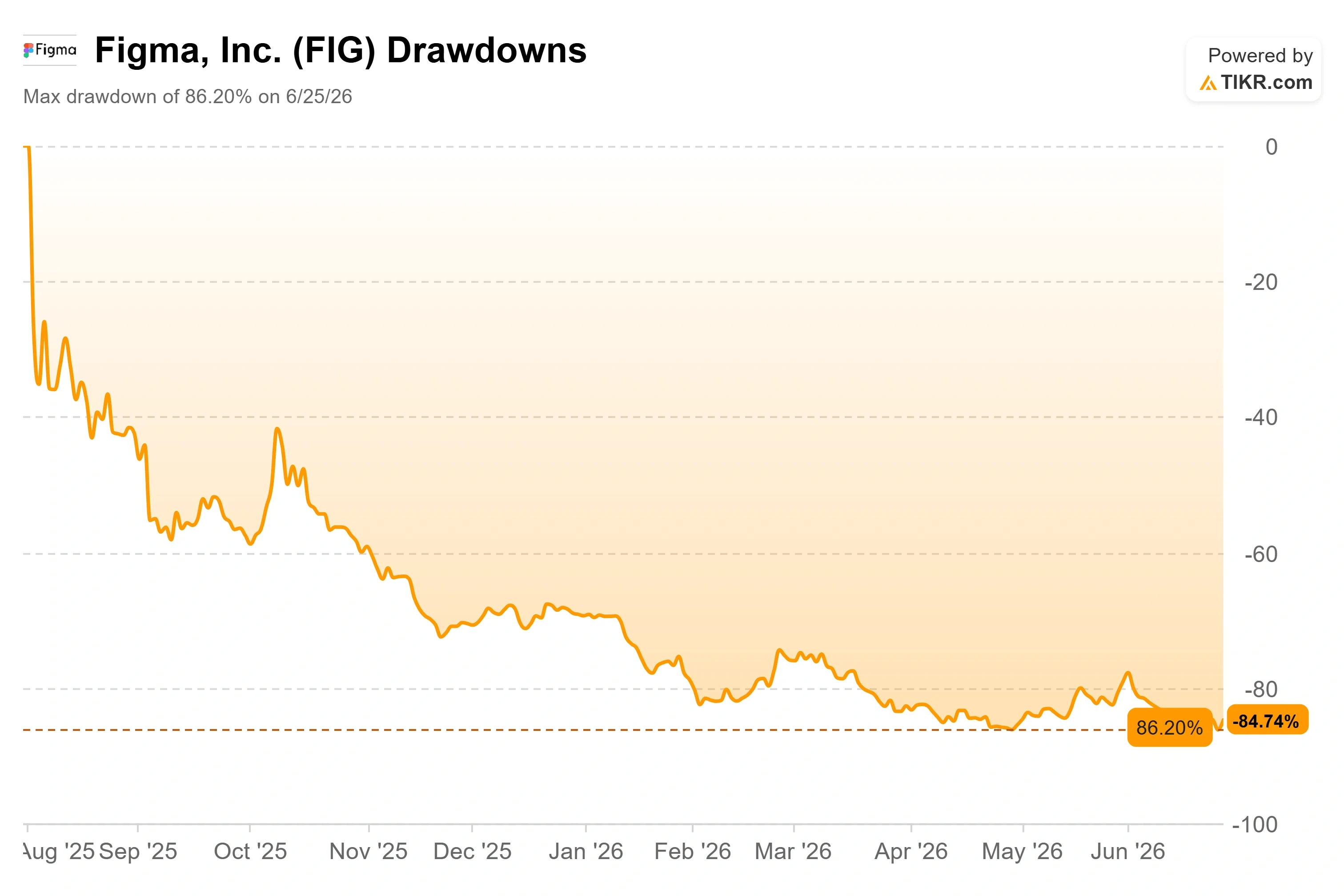

- 最大ドローダウン:86.20%(26年6月25日)

現在公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

Figma, Inc. (FIG)は6月26日に10.57%上昇し、18.62ドルで引けました。これは、安値圏で買い手がようやく参入した数日間の動きの締めくくりとなりました。 この反発はチャート上ではほとんど目立たない。株価は依然として52週高値の142.92ドルを約87%下回っており、6月25日には下落幅が86.20%の底を打った。このギャップこそがすべてを物語っている。 2026年のフィグマ株は、再び勢いを増しつつある事業と、人工知能(AI)によってその存在意義が失われると確信する市場との間の争いとなっている。 一方は46%の売上高成長を指摘する。もう一方は、フィグマ自身の元取締役会パートナーが開発した競合デザインツールを指摘する。どちらの主張も正しさが証明されていないため、明確な材料が何一つないにもかかわらず、株価は1取引日で10%も変動し得るのだ。

市場が答えを出せない疑問は単純だ。87%もの急落は、会社が破綻していることを示すのか、それとも株価が過小評価されているだけなのか?

株価の背景にある材料

2つの過去の出来事が、現在の状況を形作っている。6月17日、シティグループが「買い」の格付けと目標株価36ドルでカバレッジを開始し、その取引日中にFIGの株価は約4%上昇した。 その数週間前の5月28日、 フィンデル・キャピタル・マネジメントはフィグマのCEOおよび取締役会に対し、 書簡と報告書を提出した。それ以来、このアクティビストによるキャンペーンは重しとして残っており、この2つの出来事のうち、より重大な影響を及ぼしているのはこちらである。

このキャンペーンは競合他社に関するものではない。取締役会に関するものだ。フィンデルは3つの要求を突きつけた。製品ラインナップの簡素化、同業他社並みのコスト水準への引き下げ、そして特定の出来事の経緯に関するガバナンスの見直しである。 Anthropicの最高製品責任者(CPO)であるマイク・クリーガー氏は、4月14日にフィグマの取締役を辞任した。その3日後の4月17日、Anthropicは「Claude Design」をリリースしたが、フィンデルは自身の書簡の中で、この製品をフィグマと直接競合するものだと指摘していた。 フィンデル氏は、機密情報がその一線を越えて流出したかどうかについて、取締役会による独立した調査を行うよう求めたほか、残りの2名の取締役が、自身が関与するベンチャーキャピタルを通じてアンソロピック社に経済的な利害関係を有していることを指摘した。これらは株主宛ての書簡における主張であり、確定した事実ではない。

コストに関する批判はさらに厳しい。フィンデル氏は、アナリストの予測によると、フィグマは2026年に株式報酬として約3億7500万ドル(売上高の約27%)を支出すると見込まれているのに対し、アドビの直近四半期では売上高の約8%にとどまっていると指摘した。 依然としてGAAPベースの赤字を計上している企業にとって、この規模の株式希薄化は1株当たりの価値にとって大きな足かせとなる。しかし、投資家はこうした圧力を恐れるどころかむしろ歓迎しているようだ。なぜなら、支出の抑制と事業への集中こそが、赤字を抱えながら成長を目指す企業にまさに必要なことだからである。

Figma株の過去および将来の見通しを確認する(無料!) >>>

チャートが示唆する内容とは正反対の業績

一時的な変動要因を除けば、Figmaの第1四半期は上場企業として過去最高の実績を記録した。2026年第1四半期の売上高は前年同期比46%増の3億3300万ドルとなり、前四半期の40%増からさらに加速した。 既存顧客が時間の経過とともにどれだけ多く支出するかを測る「ネット・ドル・リテンション」は139%に達し、2年余りで最高値を記録した。有料顧客数は前年同期比54%増の約69万人に達した。

AIをめぐる議論において最も重要な指標は、「支払意慾」である。フィグマは3月18日よりAIクレジットの上限規制を導入した。4月下旬時点で、以前上限を超過していた「Org」および「Enterprise」ユーザーの75%以上が、新しい有料システムの下でも引き続きクレジットを利用し続けている。 CFOのプラヴィール・メルワニ氏は、2026年第1四半期の決算説明会で、この収益化の節目を率直に次のように述べた。「全ユーザーを対象としたAIクレジット上限が導入されたことで、AIの利用拡大と普及が収益に直結するようになった」。この一文は、Figmaの製品ストーリーと損益計算書を結びつける架け橋となっている。なぜなら、ユーザーエンゲージメントを初めてドル換算の収益に変換したからである。

CEOのディラン・フィールド氏は、Anthropicによる脅威について、回避するのではなく正面から言及した。「Anthropicに関しては、当然ながら無視することはできない」と彼は決算説明会で述べた上で、Figmaの高性能なマルチプレイヤーキャンバスと製品に対する深い理解は、他社が再現するのは難しいと主張した。 この率直な姿勢は重要だ。なぜなら、Figmaに対する弱気な見方の根拠はすべて、経営陣がその脅威を明確に認識しているかどうかにかかっているからだ。市場はこの決算発表に反応し、5月14日の決算発表当日、FIGの株価は13.24%上昇し、過去の実績四半期の中で決算発表当日の上昇幅としては最大を記録した。

数字を分析した際のバリュエーションが示すもの

ここで、その乖離が数値として明らかになる。Figmaの株価は今後12ヶ月間の売上高の約5.5倍で取引されており、この倍率は1年前の21倍以上から縮小している。 同業他社と比較すると、その対比は鮮明だ。アドビの株価は 今後12ヶ月間の売上高の約3.0倍で取引されており、マニーコア・テックは約17倍で取引されている。フィグマは多くの面で両社の間に位置しているが、前四半期の売上高成長率は約46%と、どちらの企業よりも高い伸びを示した。 46%近い成長率を誇りながら、将来売上高の5.5倍という評価倍率で取引されている企業は、市場から信頼されているとは言えない。これは、市場がディスラプション(破壊的変化)に備えている状況下での評価に他ならない。

その懸念は根拠のないものではない。Googleは今年初めに無料のAIデザインツール「Stitch」をリリースし、4月にはAnthropicの「Claude Design」が続いた。もし基盤モデルプロバイダーがデザイン生成をコモディティ化すれば、Figmaの価格決定力は損なわれ、成長の前提は崩れることになる。 また、明確に指摘すべき開示済みのリスクもある。Figmaは提出書類の中で、Claudeの連邦政府向けサプライチェーン上の地位をめぐるAnthropicと米国政府との法的紛争が、Figmaの政府向け売上高に影響を与える可能性があると述べている。というのも、ClaudeはFigmaの連邦政府向けAI製品の一部を支えているからだ。 強気の見方としては、切り替えコストは現実のものであり、顧客維持率は上昇しており、AIは収益の流出要因ではなく追い風として機能している点が挙げられる。弱気の見方としては、最も危険な競合他社が4月まで取締役会に名を連ねていたという事実があり、今後数四半期の動向によって、どちらの見方が正しいかが決まるだろう。

TIKRでFigmaが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

TIKR 詳細モデル分析

- 現在価格:18.62ドル

- 目標株価(中間値):約59ドル

- 予想総リターン:約217%

- 年率換算IRR:約29%/年

Figma株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

TIKRの中間シナリオに基づくと、このモデルはFigma株の目標株価を約59ドルと算定しており、2030年末に達成されると見込まれています。これらの前提が成り立つ場合、今後4年半の間に約217%の総上昇率と、年率換算で約29%のリターンが期待されます。 ミッドケースが適切な視点となるのは、奇跡ではなく、規律ある実行を前提としているためです。

この予測を支える収益の原動力は2つあります。1つは、企業組織全体でのユーザー数の継続的な拡大、もう1つは、有料利用制限が導入され、顧客獲得につながっている現状におけるAIクレジットの収益化です。利益率の原動力は営業レバレッジです。Figmaの粗利益率は約80%であるため、収益の伸びが利益率の向上につながり、経営陣はモデルルーティングや自社開発モデルを活用して推論コストを管理しています。 主なリスクはAIのコモディティ化である。Claude Designのような競合他社が価格決定力を侵食した場合、ミッドケースにおける約19%の売上高 年平均成長率(CAGR)は維持できなくなる。

上振れ要因:AIが脅威から追い風に転じ、ライセンス数の伸びが加速すれば、本モデルの目標株価である約59ドルは、市場のパニックにより過小評価されていた堅牢なソフトウェアプラットフォームの価値を反映したものとなる。

下振れリスク:成長率が30%台まで減速し、赤字が継続する場合、ウォール街の目標株価である約36ドル、あるいはそれ以下への再評価が、より現実的な結果となる。

結論

次の真の試金石は8月四半期となる。何よりも注目すべき数値は「純ドルベースの顧客維持率」だ。第1四半期には139%を記録したが、AIクレジットの収益化が本格化した2四半期目において、この数値が維持されるか、あるいは低下するかが明らかになるだろう。AIクレジットの利用が継続し、純ドルベースの顧客維持率が135%を上回れば、AIが追い風であるという仮説が裏付けられることになる。 120%台後半への低下に加え、売上高の伸び率が30%台後半を下回った場合、弱気派に根拠を与え、市場予想の目標株価である36ドル前後が再び注目されることになるだろう。 フィンドール氏に対する取締役会の対応は、株価をいち早く動かす可能性のある不確定要素だ。もしフィグマが8月までにガバナンスの見直しや明確なコスト目標を発表すれば、決算発表前に株価の再評価が始まるかもしれない。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

Figmaに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Figmaのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成して、 Figma や、注目している他のすべての銘柄を並行して追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!