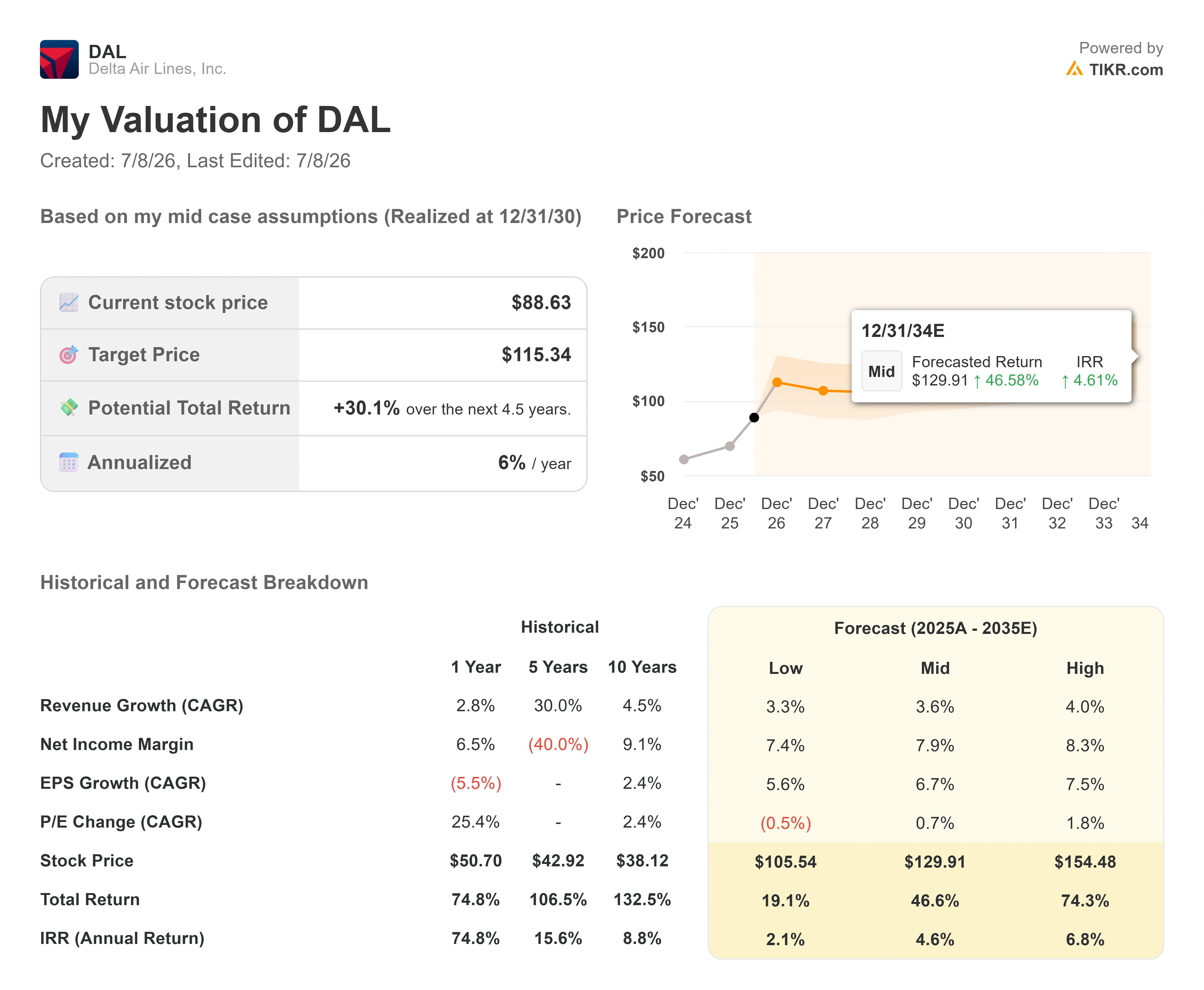

デルタ株の主要指標

- 現在の株価:88.63ドル

- 目標株価(中間値):約115ドル

- 市場予想目標株価:約96ドル

- 予想総リターン:約30%

- 年率換算IRR:約6%/年

- 最大ドローダウン:-23.11%(2026年3月12日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

デルタ航空(DAL)が第2四半期の決算発表を控える中、ウォール街からは相反する2つのシグナルが同時に発信されています。7月上旬、複数の証券会社がデルタ株の目標株価を引き上げました。 ゴールドマン・サックスは116ドル、モルガン・スタンレーは115ドル、サスケハナは108ドル、TDカウエンは106ドルへと引き上げた。一方、レイモンド・ジェームズは、目標株価を80ドルから104ドルに引き上げたものの、同銘柄の投資判断を「ストロング・バイ」から「アウトパフォーム」へと引き下げた。

ここにこそ、注目すべき緊張感がある。 目標株価の上方修正は、上値の余地がまだあることを示唆している。格下げは、短期的な上昇余地が限られていることを示唆している。デルタ航空の株価は過去1年間で約83%上昇し、過去最高値から約7%の範囲内で取引されているため、意見の相違は事業の好調さそのものにあるわけではない。問題は、株価がすでにその好調さを十分に反映しているかどうかである。

強気派は、燃料価格の高騰下でも収益を維持できるプレミアム中心の収益基盤を指摘する。弱気派は、株価が急騰したため、この上昇を正当化するには堅調な四半期決算が必要だと指摘する。市場はまだどちらの主張が正しいか答えを出せていないが、7月10日に発表される第2四半期決算で、その答えが明らかになり始めるだろう。

格下げがなぜ弱気なシグナルではないのか

レイモンド・ジェームズのこの動きは誤解されやすい。アナリストのサヴァンティ・シス氏は格付けを引き下げた一方で目標株価を引き上げたが、これは弱気な見解の典型的な形ではない。シス氏は、ネットワーク型航空会社との比較における構造的な優位性、堅調なバランスシート、そして最近の15%の配当増額を理由に、デルタ航空を長期投資家向けのトップピックと位置付けた。 格下げの根拠はただ一つ、直近の株価上昇により、株価と想定される適正価値との差が縮小し、短期的な上昇余地が薄れたことだ。平たく言えば、同社の基盤は依然として堅調だが、株価がその強さを織り込みきってしまったということだ。

この見方は、表面的な状況とも一致している。株価は88.63ドルで取引されており、ウォール街の平均目標株価である約96ドルをわずかに下回る程度であり、いくつかの個別目標株価を完全に上回っている。 ある銘柄が1年で83%も上昇すると、議論の焦点は「質」から「買い付け価格」へと移る。これは、目標株価の引き上げがひそかに逆の形で答えているのと同じ問いだ。目標株価を引き上げている証券各社は、第2四半期(Q2)の業績が適正価値を押し上げ、株価の勢いを維持するのに十分な速さで上昇すると見込んでいるのだ。

デルタ株の過去および将来の見通しを確認する(無料!) >>>

原油価格を気にしないデルタ航空の一面

デルタがこの議論の中心となっている理由は、収益基盤の一部が航空券収入から切り離されている点にある。プレミアムシート、ロイヤリティプログラム、貨物、整備業務は、燃料価格が急騰した際、エコノミークラスの運賃とは異なる動きを示す。経営陣は、これらの収益源のうち最も利益率の高い部分をデータビジネスへと組み込んでいる。

最も明確な例がコネクティビティだ。6月3日に開催されたTDカウエンのコンシューマー・カンファレンスで、最高マーケティング・プロダクト責任者(CMPO)のランジャン・ゴスワミ氏は、同社のログイン型機内プラットフォーム「デルタ・シンク(Delta Sync)」について詳述した。 ゴスワミ氏によると、「デルタ・シンク」のWi-Fiにログインした顧客の30%は、外部のインターネットにアクセスすることなくデルタ独自の環境内に留まっており、誕生日情報を使った座席背もたれスクリーンへのログイン率は現在40%を超えているという。これらは、デルタが販売活動に活用できる本人認証済みのチャネルであり、ソーシャルフィードに価値をもたらすのと同じ論理が働いている。

その次世代版は衛星通信上で稼働する。デルタとAmazon Leoの契約は、2028年から当初500機の航空機を対象としており、ダウンリンクで毎秒1ギガビット、アップリンクで400メガビットの通信速度を提供する。これは現在運用されているどのサービスよりも高速である。 ゴスワミ氏のこの見方は重要だ。なぜなら、デルタ航空が純粋な通信ベンダーではなくアマゾンを選んだ理由を説明しているからだ。アマゾンは単に航空機への通信回線を提供するだけでなく、世界最大の消費者ブランドでもあり、機内でのショッピング、コンテンツ、ゲームといったユースケースを切り拓く。これは、ジェット燃料ではなく、顧客エンゲージメントに応じて拡大する収益源である。

この急騰が引き起こした企業価値評価の問題

ここから話がやや複雑になる。デルタの株価は、予想PERで約14倍、 予想EV/EBITDA倍率で7.9倍で取引されているが、自己資本利益率(ROE)25%、投下資本利益率(ROIC)12%を生み出す企業としては割高ではない。 質的な指標で見ると、デルタはたまたま航空会社として分類されている「コンパウンダー(成長を積み重ねる企業)」である。モンロー・エナジーを通じて所有する製油所により、他の主要な同業他社にはない燃料ヘッジを確保しており、純負債対EBITDA倍率は1.32倍まで低下しており、このバランスシートは同セクターの大半が及ばない水準だ。

問題は株価倍率そのものではない。83%もの急騰後の数値の読み方にある。株価はすでにウォール街の平均目標価格に近づいており、これは市場が、燃料価格の緩和とプレミアム需要によって来年にかけてもたらされるはずだった回復分の相当部分を前倒しで織り込んでしまったことを意味する。 ジェット燃料価格は戦時中のピークから下落しているが、その緩和は誰の目にも明らかであり、価格に迅速に反映される傾向がある。 国際航空運送協会(IATA)の燃料モニターによると、7月1日時点の世界平均ジェット燃料価格は1バレルあたり約117ドルで、中東の供給懸念が和らいだことから、6月の約142ドルから大幅に下落した。 第2四半期の利益率が予想を下回れば、コンセンサス近辺で取引されている株価にはほとんど余裕がない。もし予想を上回れば、目標株価の上方修正は先見の明があったと見なされ、格下げは時期尚早だったことになる。この状況は、株価上昇の記憶ではなく、当四半期の業績そのものを評価するものだ。

同業他社と比較して、デルタ航空のプレミアムは事業構造の観点から正当化できる。同社は製油所を所有する唯一の米国大手航空会社であり、競合他社にはない燃料ヘッジ能力を有しているほか、業界の大半が及ばない投資適格級のバランスシートを誇っている。これらは、コモディティ型航空会社に対するプレミアムを正当化する。 しかし、それがデルタ航空自身の直近株価に対するプレミアムを正当化するかどうかは未解決の問題であり、レイモンド・ジェームズ社もこの点を指摘している。

TIKRでデルタ航空が同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:88.63ドル

- 目標株価(中間値):約115ドル

- 予想総リターン:約30%

- 年率換算IRR:約6%/年

デルタ株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

TIKRの中位シナリオでは、モデル期間終了時点におけるデルタ株の価値は約115ドルと評価されており、これは約30%のトータルリターン、あるいは年率換算で約6%に相当します。これは前向きな見通しではありますが、控えめなものでもあり、同株が「高品質」であると同時に「適正価格」である理由を如実に表しています。 このモデルが算出する年率リターンは、デルタ航空の過去の実績であるより高い水準を下回っており、これは市場が短期的な回復の大部分をすでに織り込んでいることを反映しています。

このシナリオを支える収益の原動力は2つある。1つ目はプレミアムクラスとロイヤリティ顧客の構成比であり、これによりメインキャビンの需要が鈍化した場合でも、収益の 年平均成長率(CAGR)を4%近辺に維持できる。2つ目は、デルタ航空が主導的地位を築いている大西洋および太平洋横断路線における国際ネットワークの輸送能力である。 利益率の牽引役は、精製所ヘッジと規律ある運航能力に支えられ、8%近辺で推移する純利益率である。主なリスクは燃料費である。もしジェット燃料価格の高止まりが2026年後半まで続けば、株価上昇が織り込んでいる利益率の拡大は先送りされ、すでに市場予想目標値に近い株価には、予想を下回る結果を吸収する余地がほとんどなくなる。

上振れシナリオとしては、第2四半期の業績が予想を大幅に上回り、通期見通しが上方修正され、目標株価の中央値が115ドル近辺の高値水準へと引き上げられることが挙げられる。下振れシナリオとしては、燃料費の高騰による利益率の予想未達が原因で、割高な株価が下値支持線を探す事態となる。

結論

この議論に決着をつける唯一の数字は、7月10日の市場開始前に発表される第2四半期の営業利益率と、それに伴う通期業績見通しである。コンセンサス予想では、売上高が約177億~188億ドル、1株当たり利益(EPS)が約1.45ドルと見込まれている。 好材料としては、市場予想並みかそれ以上の利益率に加え、通期見通しの上方修正が挙げられる。これにより目標株価の上方修正が正当化され、レイモンド・ジェームズの格下げは時期尚早だったと見なされるだろう。悪材料としては、燃料費高がプレミアム需要のストーリーを台無しにし、短期的な懐疑論者たちに、安全マージンのない割高な株価を突きつけることになる。 デルタ航空は過去4四半期連続でEPS予想を上回っており、問題は「予想を上回るかどうか」ではない。問題は、すでに市場予想の上限近くまで上昇している株価を正当化できるほど、見通しが十分に強固であるかどうかだ。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

デルタに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

デルタを検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、以下の情報を追跡できます デルタ を、注目している他のすべての銘柄と並べて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスとして提供されるものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!