2026年7月時点におけるDuolingo株の主なポイント

- 第3四半期の調整後EBITDAは9%減となる見通しだが、2027年半ばまでに17%増加すると予想されており、市場が現在想定している目標値に比べ、デュオリンゴ株は依然として割安に見える。

- 23人のアナリストの予想は、「ホールド」18件、「買い」2件、「売り」1件に分かれており、平均目標株価106ドルは、水曜日の終値132ドルを19%下回っている。

- IKRの中位シナリオモデルでは、2030年12月までに197ドルに達すると予測しており、これは4.5年間で年率9%に相当する49%のトータルリターンとなる。

- Duolingoの有料ユーザーは月間アクティブユーザーのわずか12%にとどまっており、Spotifyの50%近いコンバージョン率を大きく下回っている。

「ホールド」評価が18件、目標株価の乖離が19%という状況は一つのことを示唆している。一方、TIKRのEBITDA主導型モデルは別の見解を示している。TIKRで両方のケースを無料で比較する →

Duolingo株、予想を上回る業績にもかかわらず12%下落 2026年にかけてEBITDAマージンが縮小へ

Duolingo(DUOL)の株価は、第1四半期の決算発表後、12%下落した。第1四半期の売上高は27%増の2億9,200万ドルとなり、アナリスト予想の2億8,850万ドルを上回ったにもかかわらずである。 株価下落の主な要因は、短期的な収益化を犠牲にしてユーザー数の拡大を図る通期計画にあり、経営陣は2026年の受注高の伸びをわずか10.5%と見込んでいる。

この成長は価格ではなく、ユーザーベースによるものだった。1日あたりのアクティブユーザー数は21%増の5,650万人に、有料会員数は21%増の1,250万人に達し、Duolingoのフリーミアムからの有料化が進んだ。

とはいえ、この転換にはまだ余地がある。CEOのルイス・フォン・アン氏は、現在、月間アクティブユーザーの約12%が有料会員であると指摘した。これは、Duolingoと同規模の数少ないフリーミアム比較対象の一つであるSpotifyの約50%という割合を大幅に下回っている。

収益性の面では、CFOのジリアン・マンソン氏が決算説明会で、当四半期の投資と収益のトレードオフについて率直に言及した。「受注高と売上高の両方で二桁の成長を達成し、売上総利益率を拡大させ、調整後EBITDAは8,300万ドル(売上高の約29%)を記録しました。」

この29%のマージン率において、調整後EBITDAは前年同期比33%増となった。一方で、経営陣はAIの演算コスト上昇により、年末までに粗利益率が69%程度まで低下するとの見通しを示している。 通期のガイダンスでは、調整後EBITDAを3億1,000万ドル(売上高の約25%)と見込んでおり、第3四半期に底を打った後、昨年の「Energy」機能のリリースや価格引き上げによる厳しい比較対象を乗り越えていく見通しだ。

利益率の圧迫にもかかわらず、製品のリリースペースは上昇し続けた。Duolingoは当四半期に20,500のコースユニットを公開し、これは2年前のペースの10倍以上であり、最も多く学習されている9つの言語すべてを、CEFR B2に相当するDuolingoスコア129へと押し上げた。

市場の反応はそのペースに追いついていませんでした。J.P.モルガンは決算発表直後に目標株価をわずか2ドル引き上げて94ドルとしたものの、投資判断は「中立」を維持しました。これは、アナリストたちが、経営陣が約束する2027年の成長再加速を株価に織り込む前に、利益率の底打ちを待っていることを示唆しています。

J.P.モルガンは決算発表後も目標株価をほとんど変更しなかった。Duolingo自身のEBITDA見通しがTIKRについて異なるストーリーを示しているかどうか、無料で確認しよう →

ウォール街はDUOL株を「ホールド」と評価、目標株価は株価に後れを取っている

23人のアナリストがDuolingo株をカバーしており、18人が「ホールド」と評価しているのに対し、「買い」に相当する評価は4件、「売り」は1件である。 平均目標株価106ドルは現在の株価132ドルを19%下回っており、最高予想値の145ドルでさえ、TIKRが提示する中期シナリオの197ドルには及ばない。

J.P.モルガンは、中立評価を維持したまま目標株価を2ドル引き上げて94ドルとしたが、この反応は慎重な姿勢を如実に表している。同銀行はスタンスを変更せずに目標株価を引き上げたからだ。こうした状況により、Duolingo株は現在、ウォール街の大半が予想する水準を上回って取引されている。

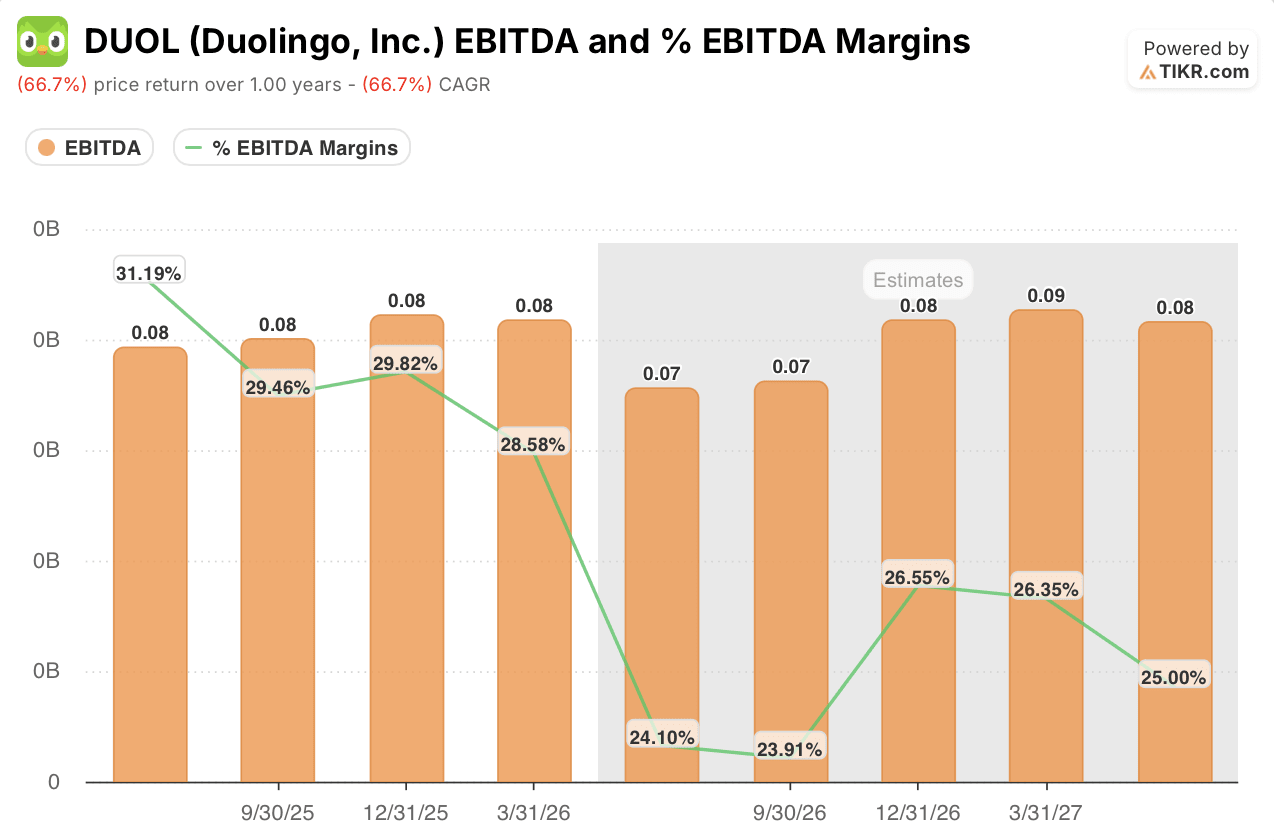

ウォール街は、DUOL株のEBITDA成長率が2027年の回復に先立ち底を打つと予想

Duolingoの直近四半期の調整後EBITDAは前年同期比33%増となり、EBITDAマージンは売上高の29%を記録した。この伸び率は、今後2四半期で反転する見込みだ。 コンセンサス予想では、第2四半期のEBITDAは10%減、第3四半期は9%減となり、EBITDAマージンは24%に縮小すると見込まれている。

第4四半期には成長が鈍化し、EBITDAはわずか1%減、利益率は27%前後となる見込みだ。2027年第1四半期には再びプラスに転じ、3%増、利益率26%となる見通しである。

真の試練となるのは2027年第2四半期であり、コンセンサス予想ではEBITDAの伸び率が17%に加速し、利益率は25%に達すると見込まれており、これは投資期間が成果を上げ始めていることを示す、これまでで最も明確なシグナルとなる。

TIKR、2030年までのDuolingo株価を197ドルと評価

TIKRの中位シナリオモデルによると、Duolingo株の2030年12月時点の株価は197ドルと評価されており、これは現在の株価132ドルから49%のトータルリターン、あるいは4.5年間で年率9%のリターンを意味します。

このリターンは、TIKRが予測する、継続的なユーザー数の増加と着実に改善する収益性の両方を通じて複利的に拡大する事業を反映したものであり、単一の利益率項目によるものではない。

この目標が達成可能である理由は、すでに進行中の2つの動向――過去最高のコースコンテンツ制作量と5,600万人を超える1日あたりアクティブユーザー数――が、TIKRのモデルが織り込んでいるのと同じ持続可能なビジネスを裏付けているからです。現在進行中のEBITDAの底打ちは、そのシナリオに対する短期的な試金石となります。

市場が懐疑的な見方を維持している中でも、TIKRは2030年までに49%のトータルリターンを予測しています。TIKRの完全なモデルを無料で確認する →

Duolingo, Inc.に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Duolingo, Inc.の株価情報を確認すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報がわかります。

無料のウォッチリストを作成すれば、Duolingo, Inc.をはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけを提供します。

TIKRでDUOL株を分析するためのプロ向けツールを無料で利用 →

新たな投資機会をお探しですか?

- 億万長者の投資家がどの銘柄を購入しているかを確認し、「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームなら、わずか5分で銘柄分析が可能です。

- 探せば探すほど…新たなチャンスが見つかります。TIKRで10万銘柄以上のグローバル株や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!