2026年7月時点のフォーティネット株に関する主なポイント

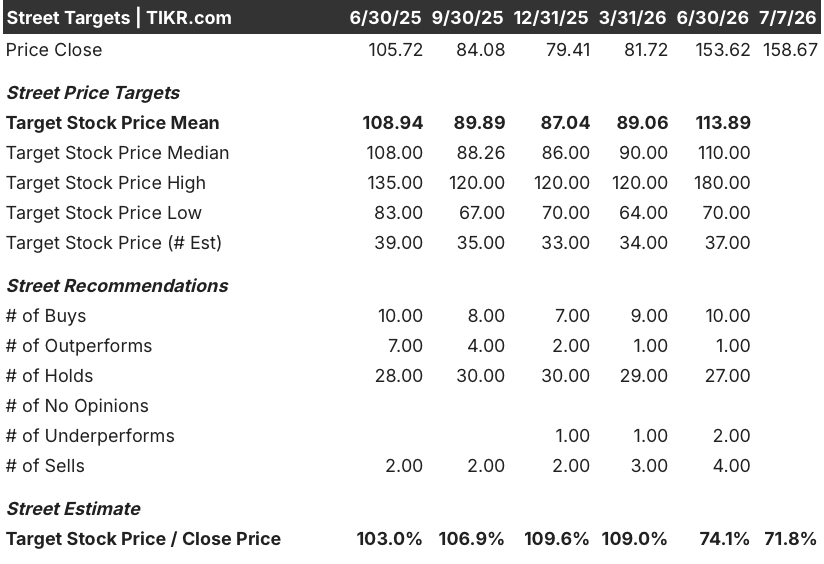

- フォーティネット株については、11人のバイサイドアナリストと27人の「ホールド」推奨が、6人の「売り」推奨を上回っているものの、目標株価の中央値である114ドルは、水曜日の終値159ドルを依然として28%下回っている。

- 第1四半期の業績が予想を上回ったことを受け、TIKRの中位シナリオモデルでは、2030年12月時点のフォーティネット株価を152ドルと予測しており、年率換算でマイナス1%の4%下落となる。

- コンセンサス予想では、正常化後の1株当たり利益(EPS)の成長率が3月四半期の41%から来春にはマイナスに転じると見込まれており、フォティネット株は自社の将来予想数値に対して過大評価されている状況です。

フォーティネットの株価は、ウォール街の平均目標株価である114ドルを28%上回って取引されている。TIKRのモデルが提示する株価評価を、TIKRで無料で確認する →

フォティネット株、好調な第1四半期決算で急騰も、認証情報窃取のセキュリティ侵害が懸念材料に

フォーティネット(FTNT)は、単一のオペレーティングシステム「FortiOS」を基盤としたネットワークセキュリティハードウェアおよびソフトウェアを販売しており、5月6日に発表した2026年第1四半期の売上高は18億5000万ドルで、ウォール街の予想値17億3000万ドルを上回った。 非GAAPベースの1株当たり利益は0.82ドルとなり、コンセンサス予想の0.62ドルを大幅に上回り、前年同期比で41%増加した。

この成長は、売上高が31%増の20億9000万ドルに達したことによるもので、特にAIワークロード向けに高スループットのFortiGateハードウェアへのアップグレードが進んだことで、製品売上高は41%増の6億4500万ドルを記録した。 顧客が産業インフラの保護を急いだ結果、オペレーショナル・テクノロジー(OT)分野の売上高だけでも70%以上増加した。

CEOのケン・シェイ氏は、第1四半期の決算説明会で、この急増を人工知能(AI)トラフィックと直接結びつけ、「AIは、我々が『ネットワークとネットワークセキュリティの融合』と呼ぶものを実際に加速させている」と述べた。同氏によれば、この融合により、多くの企業がこれまで見送っていた内部セグメンテーションの導入を迫られているという。

この四半期の好調を受け、フォーティネットは2026年度通期の業績見通しを、売上高88億~91億ドル、収益77億1000万~78億7000万ドルに上方修正した。同社は第2四半期の決算発表を7月29日に予定しており、ウォール街にとっては同社の成長軌道を検証する次の機会となる。

とはいえ、その後の株価上昇を背景に、インサイダーによる大規模な売却が相次いだ。CEOのケン・シェイ氏は6月2日に2,298万ドル相当の株式を売却し、COOのジョン・ウィットル氏は5月21日に1,883万ドル相当を売却した。

さらに大きな問題となったのは6月17日の出来事だ。研究者らが、認証情報窃取キャンペーンにより、15カ国以上にわたる約7万5,000台のフォーティネット製ファイアウォールおよびVPNデバイスが侵害されたと発表した。フォーティネットはこの活動について、最近のいかなる勧告とも無関係であると述べたが、この事件は、同株の再評価を支えるセキュリティに関する主張を試すものとなった。

フォーティネットは第1四半期の予想を大幅に上回ったが、6月には7万5,000台のデバイスが認証情報窃取攻撃の被害に遭った。TIKRの数字を無料で詳しく見る →

第1四半期の予想上振れ後も、ウォール街のフォティネット株への見方は二分されている

ウォール街はフォーティネット株に対して慎重な姿勢を維持しており、27人のアナリストが「ホールド」評価を、11人が「買い」評価を、6人が「売り」評価を下している。 平均目標株価は114ドルで、現在の株価159ドルを28%下回っており、現在の水準との間に大きな乖離が生じている。3月の82ドル近辺の安値から株価が反発したにもかかわらず、目標株価がそれに応じて引き上げられなかったため、この乖離はさらに拡大している。

FTNT株の正規化EPS成長率は2027年春までにマイナスに転じる見込み

フォーティネットは3月四半期に0.82ドルの正規化EPSを計上し、前年同期比41%増となり、直近の推計史上最も速い伸び率を記録した。

アナリストは、このペースが急激に鈍化すると予想しており、6月四半期の正常化EPS成長率は16%、9月四半期にはわずか3%になると予測している。

コンセンサス予想では、2027年3月までに成長率がマイナスに転じ、調整後EPSの成長率はマイナス5%と予測されているが、その後2027年6月までに8%の成長へと部分的に回復すると見込まれている。

次の試金石となるのは、7月29日に発表予定の第2四半期決算だ。この決算で、フォーティネットが成長の勢いを維持するか、あるいは市場がすでに想定している成長鈍化が裏付けられるかが明らかになる。

TIKRのモデルでは、FNT株の目標株価を152ドルと設定しており、これは現在の水準を下回っている

TIKRの中位シナリオモデルでは、2030年12月時点のフォーティネットの株価を152ドルと評価しており、これは現在の株価159ドルから4%の総損失、あるいは約4.5年間で年率マイナス1%に相当する。

この結果から、フォーティネット株のプレミアム評価は、同モデルの成長率、利益率、倍率の想定値を総合した水準を上回っており、正常化EPSは、より広範な評価倍率の圧縮傾向の一因となっている。

このモデルの慎重な見方は、3月四半期の決算報告自体が指摘していた点と一致している。すなわち、請求額と製品売上高は急増したものの、正常化EPSの成長はすでに鈍化しつつあり、さらに認証情報収集キャンペーンという、株価上昇局面ではほぼ無視されてきた不確定要素が加わっている。

Fortinet, Inc.に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

フォーティネット社の株価情報を確認すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかなどが分かります。

無料のウォッチリストを作成すれば、フォーティネット社をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけを提供します。