2026年7月時点におけるノルウェージャン・クルーズ・ライン株の主なポイント

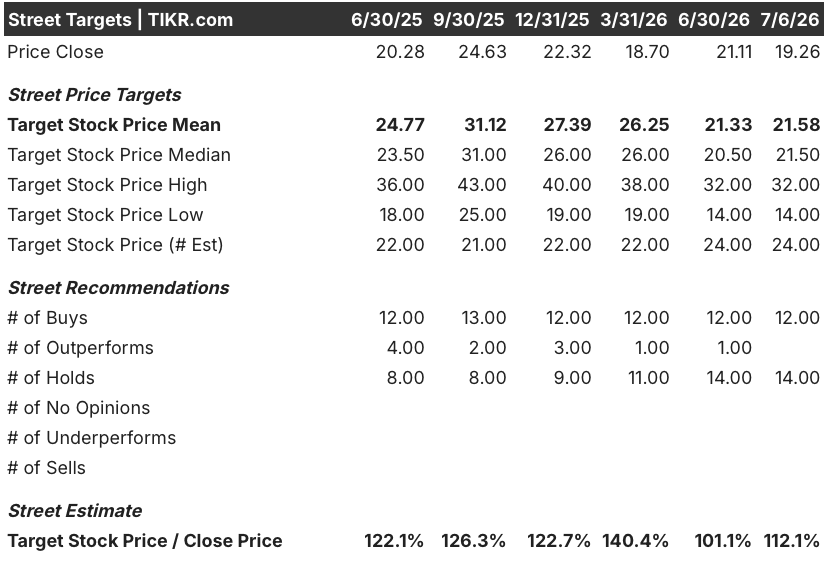

- 「買い」評価が12件、「中立」が14件、「売り」が0件という評価結果から、目標株価の中央値は22ドルとなり、ノルウェージャン・クルーズ・ライン・ホールディングスの現在の株価19ドルから12%の上昇余地がある。

- TIKRの中位シナリオモデルでは、2030年12月までにノルウェージャン・クルーズ・ライン・ホールディングスの株価は31ドルに達すると予測されており、これは総リターン63%、年率換算で11%に相当する。

- 52週間安値の15ドル付近で取引されている同株は、EBITDAベースで見ると依然として割安と見られる。TIKR自身の推定によると、EBITDA成長率は2027年半ばまでに16%へと回復する見込みだ。

- 燃料費の緩和を受け、シティはNCLHの目標株価を21ドルから25ドルに引き上げました。

依然として52週間安値圏にある株価に対して63%のトータルリターンを目標とするのは、大きな乖離がある。TIKRでノルウェージャン・クルーズ・ライン・ホールディングスの株価予測モデルを無料で確認する →

ノルウェージャン・クルーズ・ライン、第1四半期のEBITDAは予想を上回るも、通期見通しを下方修正

ノルウェージャン・クルーズ・ライン・ホールディングス(NCLH)は5月4日、2026年第1四半期の調整後EBITDAが18%増の5億3300万ドルとなったと発表した。一方、売上高は23億3000万ドルで、市場予想の23億6000万ドルを下回った。 コスト削減による利益の上振れと、需要減による売上高の下振れというこのギャップが、現在、ノルウェージャン・クルーズ・ライン・ホールディングスの株価動向を決定づけている。

このコスト管理の徹底は、ジョン・チドシーCEOのチームが就任後90日以内に特定した、年換算で1億2500万ドルの販売管理費削減に起因する。これに加え、以前の船内経費削減と合わせ、同社は2023年以降、累計で4億ドル近くのコスト削減を達成した。

それにもかかわらず、同決算説明会では予想が大幅に下方修正された。NCLHは2026年通期の調整後1株当たり利益(EPS)見通しを、従来の2.38ドルから1.45ドル~1.79ドルに引き下げ、調整後EBITDA見通しも24億8000万ドル~26億4000万ドルに下方修正した。

第1四半期の決算説明会で、ジョン・チドシーCEOは事業再生について率直に次のように述べた。「我々は資産もブランドも持っている。そして今、集中力も手に入れた」。同氏によれば、その集中力はコスト削減と同様に企業文化と実行力に重点を置いており、EBITDAの数値にはすでに初期の成果が表れているという。

コスト面における変動要因としては、依然として燃料費が挙げられる。NCLHは現在、年間燃料費を8億ドル近くと見込んでいるが、フォワードカーブ価格に基づけば、コストは約6%低くなる見込みだ。

その後、こうした状況は緩和された。シティグループは6月16日、燃料費の下落とクルーズ業界全体における中東情勢の緊張緩和を理由に、ノルウェージャン・クルーズ・ライン・ホールディングスの目標株価を21ドルから25ドルに引き上げた。

さらに最近では、ノルウェージャン・クルーズ・ライン・ホールディングスが、パトロンおよびバカルディの元グローバルCMOであるリー・アップルバウム氏を、7月6日付で最高マーケティング責任者(CMO)に任命した。彼の使命は、経営陣が2026年の予約不足の原因と指摘した需要創出の問題を解決することだ。

ノルウェージャンは、3四半期連続でEBITDA見通しが下方修正された直後に、マーケティング業務を新たなCMOに委ねた。TIKRでNCLH株を無料で追跡 →

ウォール街、NCLH株の評価は「買い」と「保有」に分かれる

12人のアナリストがノルウェージャン・クルーズ・ライン・ホールディングスの株式を「買い」と評価し、14人が「ホールド」と評価しており、現時点で「売り」の評価は記録されていない。目標株価の平均は22ドルで、現在の株価19ドルを約12%上回っているが、予想範囲は最高32ドルから最低14ドルまで幅がある。

6月にシティが目標株価を21ドルから25ドルに引き上げた動きは、比較的楽観的な見直しの一つであり、依然として現在の水準付近にとどまっている慎重な「ホールド」評価よりも、平均値に近い水準となった。

ウォール街は、NCLH株のEBITDAが2027年半ばまでに16%回復すると予想

ノルウェージャン・クルーズ・ライン・ホールディングス株の主要指標はすでに回復の兆しを見せている。3月31日終了の四半期において、調整後EBITDAは前年同期比17.6%増の5億3300万ドルに達した。これは、売上高が予想を下回ったにもかかわらず達成されたものである。

ウォール街は、ここからさらに急激な落ち込みを想定しており、業績見通しの下方修正や欧州での予約不振がベースラインに影響を与える中、EBITDAは6月四半期に9%、9月四半期に14%、12月四半期に8%それぞれ減少すると予測している。

この減少は2027年3月に底を打ち、EBITDAは前年同期比でわずか3%減にとどまると予想され、その後2027年6月四半期には16%増の7億3000万ドルへと回復する見込みだ。

この7億3000万ドルという数値が注目すべきポイントだ。この数値に近い結果が出れば、コスト削減が予定通りに相乗効果を生んでいることが確認される一方、未達の場合は、2026年の事業再構築が1年以上にわたって続くことを示唆することになる。

TIKRのモデルによると、2030年12月までにノルウェージャン・クルーズ・ライン・ホールディングスの株価は31ドルに達する見込み

TIKRの中位シナリオモデルでは、2030年12月までにノルウェージャン・クルーズ・ライン・ホールディングスの株価は31ドルに達すると予測しており、これは現在の株価19ドルから63%のトータルリターン、あるいは4.5年間で年率11%のリターンに相当します。

このリターンにより、同株は旅行業界における割安な事業再生銘柄の一つに位置づけられる。ここでは、EBITDAの回復が、利益率の拡大、レバレッジの削減、資本集約度の緩和に基づく広範な再評価を裏付けるデータポイントとして機能している。

年間1億2500万ドルの販売管理費削減と、2027年以降に急激に減少する新造船スケジュールは、いずれもTIKRのモデルが想定する利益率回復の道筋を後押しする。

今夏オープン予定のグレート・スターラップ・ケイのウォーターパークは、マーケティング効果が現れれば、船内消費をさらに促進する要因となるでしょう。

TIKRのモデルは、2030年までに株価31ドル、年率11%のリターンを示唆している。TIKRでノルウェージャン・クルーズ・ライン・ホールディングス株の目標株価の根拠となる前提条件を無料で確認する →

ノルウェージャン・クルーズ・ライン・ホールディングスに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ノルウェージャン・クルーズ・ライン・ホールディングスの銘柄情報を表示すれば、長年にわたる過去の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、ノルウェージャン・クルーズ・ライン・ホールディングスをはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけを提供します。