2026年7月時点におけるネクステラ・エナジー株の主なポイント

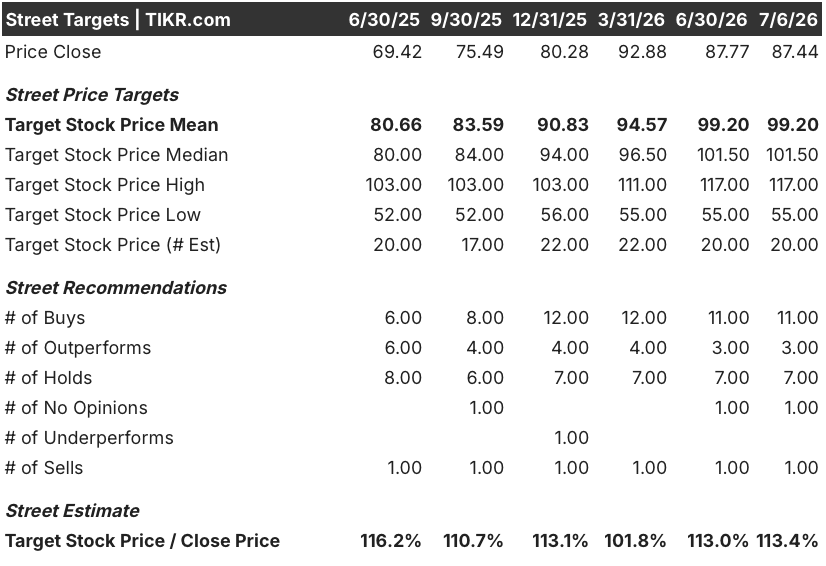

- NextEra Energy株に対するアナリスト23名の評価のうち、11件の「買い」評価と3件の「アウトパフォーム」評価が、1件の「売り」評価を上回っており、目標株価の平均は99ドル、現在の株価は87ドルとなっている。

- TIKRの中位シナリオモデルでは、2030年12月までに137ドル(総リターン57%)を目標としている。

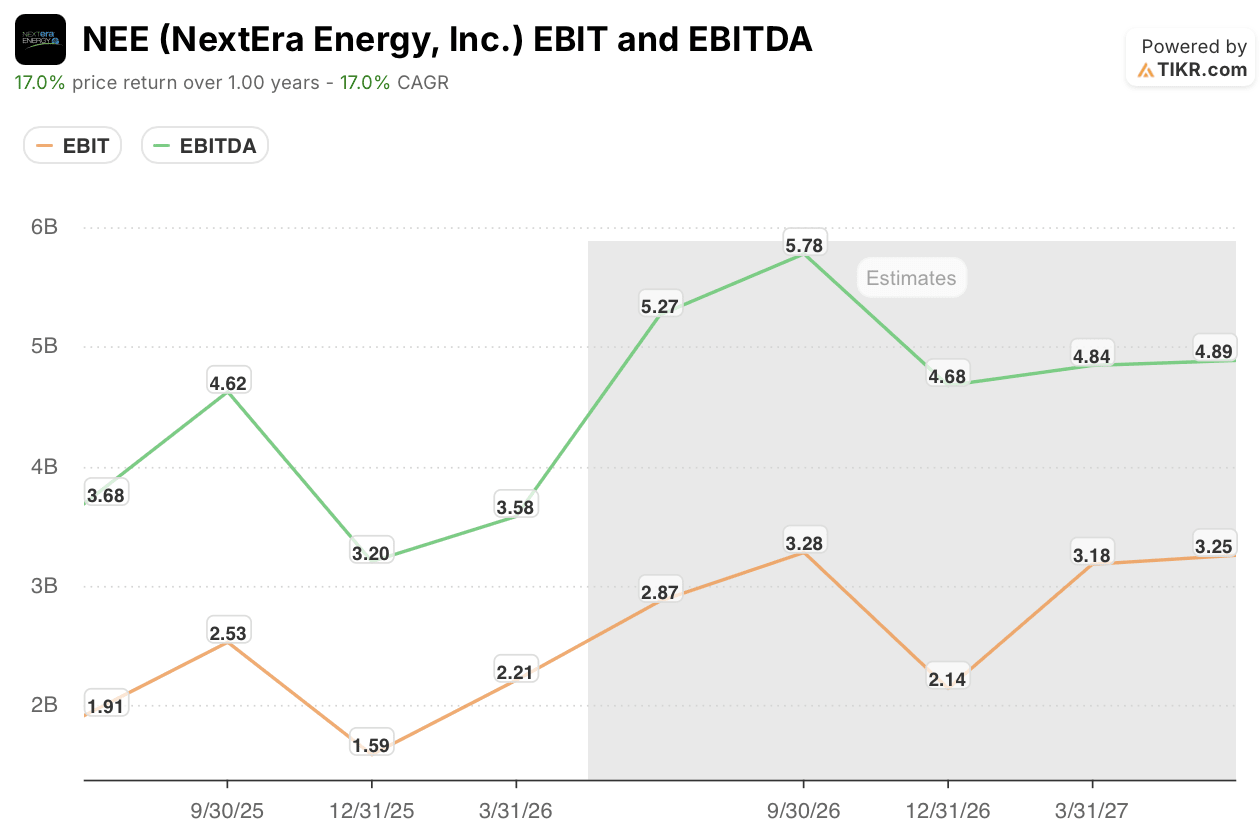

- しかし、真の価格評価の乖離はEBITに見られる。前四半期に2%減少したにもかかわらず、コンセンサス予想では6月までに50%、2027年3月までに44%の成長が見込まれており、この変動にNextEra Energyの株価はまだ追いついていない。

- 6月30日、アンガス・キング上院議員は、ネクステラ・エナジーが合計110ギガワットの発電容量を有し、すでに料金高騰に直面している1,000万人以上の顧客を抱えていることを理由に、FERCに対し668億ドル規模のドミニオンとの合併を却下するよう要請しました。

ネクステラ・エナジーのEBITの推移が、ウォール街の株価目標やTIKRモデルの独自予測とどのように比較されるかを確認してください。TIKRで無料の詳細な予測内訳をご覧ください →

668億ドルのドミニオン買収案が批判を浴びる中、ネクステラ・エナジーの株価は規制当局の審査に直面

ネクステラ・エナジー(NEE)は、米国電力業界史上最大規模の合併を急ピッチで進めているが、6月30日、アンガス・キング上院議員が連邦規制当局に対し、この合併を阻止するよう要請した。 メイン州選出の同上院議員の申し立ては、ネクステラ・エナジーの短期的な最大の追い風となる案件、すなわち6月中旬に発表され、全米第3位のエネルギー企業を誕生させるドミニオン・エナジー買収に向けた668億ドルの合意を標的としている。

この反対の動きは、合併後の会社が110ギガワットの発電容量と、国内第2位の規模を誇る原子力発電所群を掌握することになるという状況下で生じている。キング上院議員は、その規模により、ネクステラ・エナジーが1,000万人以上の顧客を抱える地域全体で卸電力価格を左右できるようになると主張している。

この合併をめぐる争いの裏で、ネクステラ・エナジーの主力事業はすでに加速している。

ジョン・ケッチャムCEOは 第1四半期の決算説明会で アナリスト に対し、 FPLとエナジー・リソーシズの両社における堅調な財務・事業実績を反映し、調整後1株当たり利益 が 前年同期比10%増加 したと 述べた。 この成長と並行して、再生可能エネルギーおよび蓄電設備の受注高は四半期として過去最高を記録し、エナジー・リソーシズは受注残高に4ギガワットを追加し、現在その総額は33ギガワットに達している。

それでも、当四半期の収益性は好不調が混在した。EBITDAは前年同期比7%増の35億8000万ドルとなったが、フロリダ・パワー・アンド・ライト(FPL)の料金算定基準の拡大に伴う減価償却費が売上高の伸びを上回ったため、EBITは2%減の22億1000万ドルとなった。

アナリストらは、この差が急速に縮小すると予想しており、2026年6月までにEBITが50%成長し、 2026年12月までに35%、2027年3月までに44%の成長を見込んでおり、その後、前年同期との比較が追いつくにつれて、2027年6月までに成長ペースは13%に鈍化すると予想している。 この減速は、ドミニオン社との取引およびFPLの900億~1,000億ドルの資本計画が料金原価に反映される過程で生じるものである。

この効率性は、ネクステラの競争力の中核をなしている。FPLの燃料費を除く運営・維持管理コストは業界平均を71%以上下回っており、これにより同社は、新規発電設備に数百億ドルを投資しているにもかかわらず、顧客の料金を全国平均より約30%低く抑えることが可能となっている。

また、FPLは2026年の設備投資見通しを、年初の100億~110億ドルから120億~130億ドルに上方修正したほか、3月までの通期で規制上の自己資本利益率(ROE)11.7%を記録した。

ネクステラ・エナジー株のEBIT回復ペースが、ドミニオンとの買収案件のタイムラインとどのように連動しているかを追跡しましょう。TIKRで完全なモデルを無料でフォロー →

買収リスクが残る中でも、ウォール街はネクステラ・エナジー株に対して強気の見方を維持

アナリストの間ではネクステラ・エナジー株に対して強気の見方が優勢で、計23件のレーティングのうち「買い」が11件、「アウトパフォーム」が3件、対して「ホールド」が7件、「売り」が1件となっている。目標株価の中央値は99ドルで、現在の株価87ドルを約13%上回っている。

20件の予想に基づく目標株価の範囲は、最高117ドルから最低55ドルまでと幅広い。この幅は、平均目標株価が95ドル、終値が93ドルだった3月以降、わずかに縮小したに過ぎない。

ウォール街は、NEE株のEBITが2027会計年度にかけて再び加速すると予想

NextEra Energyの株価に連動するEBITは、3月四半期に前年同期比2%減の22億1000万ドルとなったが、EBITDAは7%増の35億8000万ドルを記録した。

コンセンサス予想では、この傾向が急反転すると見られている。EBITは2026年6月までに50%、2026年12月までに35%の成長が見込まれている。

この予想は2027年にかけて上昇を続け、3月時点ではEBITが44%増加すると見込まれるが、比較対象となる前期実績が堅調な水準に達するにつれ、6月時点では成長率が13%に鈍化すると予想される。

強気派は、2027年3月に44%のEBIT成長が見込まれていることを、ドミニオン社との合併が成果を上げている証拠として指摘している。一方、弱気派は、わずか1四半期前には同項目が2%減少していたことを指摘している。 強気派は、33ギガワットの受注残高を、成長がすでに契約済みであることを示す証拠として挙げている。一方、弱気派は、規制上の遅れによりドミニオンとのシナジー効果がさらに先送りされる可能性があると反論している。

TIKRのモデルでは、NEE株は2030年までに137ドルに達すると予測

TIKRの中間シナリオモデルによると、NextEra Energyの株価は2030年12月までに137ドルに達すると予測されており、これは現在の株価87ドルから57%のトータルリターン、あるいは4.5年間で年率11%に相当する。

このリターンにより、ネクステラ・エナジーの株価は市場における有力な大型公益事業株の一つに位置づけられる。料金原価ベースの成長、ドミニオンとの統合、そして中核事業の収益性改善が、すべて相まってこの目標価格を支えている。

この目標株価は、すでに進行中のファンダメンタルズに基づいています。すなわち、FPLの900億~1,000億ドルの資本投資計画、33ギガワットの再生可能エネルギー受注残、 さらに、ドミニオンとの合併効果が反映されるにつれ、2027年3月までに44%に達する見込みのEBIT成長軌道などです。これらすべてが、FPLの非燃料コストが業界平均を71%以上下回っている状況下で実現しています。

これらの要素が相まって、モデルが想定する2030年の実現時期を大幅に前倒しして、株価137ドルへの道筋が裏付けられています。

NextEra Energy株の目標株価137ドルおよび57%の予想リターンを裏付ける完全なモデル(基礎となる成長率および利益率の想定を含む)をご覧ください。TIKRで無料で独自の投資判断を構築 →

NextEra Energy, Inc.に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

NextEra Energy, Inc.の銘柄ページを開けば、長年にわたる過去の財務データ、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、NextEra Energy, Inc.をはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。