パロアルト・ネットワークス株の主要指標

- 現在の株価:345.55ドル

- 目標株価(中間値):約475ドル

- 予想総リターン:約37%

- 年率換算IRR:約8%/年

- 決算発表後の株価反応:(5.64%)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

パロアルト・ネットワークス(PANW)には、多くの企業が羨むような「悩み」がある。株価は次々と過去最高値を更新し続け、ウォール街はさらに高値を目指し買いを続けている。 7月1日、ウェルズ・ファーゴのアナリスト、マイケル・ターリン氏は、目標株価を325ドルから市場最高値の420ドルに引き上げ、「オーバーウェイト」の格付けを維持するとともに、同銘柄を同社の第3四半期戦術的投資アイデアリストに追加した。 PANWの株価はその日3%以上急騰し、52週間ぶりの高値を更新した。TIKRのデータによると、過去1年間の最高値は358.10ドルだった。

この格上げは単独のものではなかった。BTIGのアナリスト、グレイ・パウエル氏も同日、目標株価を333ドルから380ドルに引き上げ、PANWをサイバーセキュリティ関連銘柄の中でトップピックと位置付けた。これらの動きはいずれも、AIによる脅威という議論を具体的な数値として裏付けた、過去最高の第3四半期決算を受けてのものだった。 同株は本日345ドル前後で取引されており、7月の高値に向かう直近5日間で約22%上昇し、現在、予想PERは88倍近くとなっている。

したがって、問題は同社が業績を上げていられるかどうかではない。それは事実だ。問題は、ウォール街の熱狂が、今後実際に数字として得られるリターンを先取りしすぎていないかということだ。強気派は、同社史上最も重要な需要サイクルが到来していると見ている。一方、懐疑派は、プレミアムな株価収益率(PER)が付けられている一方で、インサイダーが株価上昇に乗じて売却している点を指摘している。両者の主張が完全に正しいということはあり得ない。

ウォール街が目標株価を引き上げ続ける理由

そのきっかけは単純明快だ。 ウェルズ・ファーゴは、パロアルトが2027会計年度にセグメント別の新規報告体制に移行すれば、有機的成長と買収による成長をめぐる議論は収束すると予想している。同社はこの変更を、情報を曖昧にするためではなく、強さの表れと解釈している。この報告体制の変更が重要なのは、サイバーアークとの買収取引が完了して以来、懐疑派が頼りにしてきた唯一の攻撃材料を取り除くことになるからだ。

目標株価引き上げの背景にあるファンダメンタルズは確かなものだ。6月2日に発表された2026年度第3四半期の決算では、売上高は前年同期比31%増の30億ドルとなり、調整後利益は0.85ドルで、ガイダンスの上限を0.05ドル上回った。 次世代セキュリティARR(NGS ARR)、すなわち同社の定期購読型製品の年換算価値は、60%増の81.3億ドルに達した。経営陣は、すべての指標について通期ガイダンスを引き上げた。

需要の背景には、経営陣による具体的な主張がある。ニケシュ・アローラCEOは、最先端のAIが攻撃のタイムラインを短縮させたと主張した。「敵対者によって悪用された場合、これらの最先端モデルは、わずか数分で脆弱性を特定し、それを武器化することができる。これは、以前は数ヶ月の手作業を必要としていたプロセスだ」と、同氏はアナリストたちに語った。 これが重要なのは、サイバーセキュリティ予算の性質を「任意の支出」から「緊急の支出」へと再定義するからだ。アローラ氏はさらに踏み込み、アンソロピック社の「Mythos」モデルが「サイバーセキュリティ業界全体の終値(terminal value)」を高めたとウォール街に語った。終値とは企業の長期的な価値を指し、これを引き上げることが、まさに高い株価倍率を正当化する根拠となる。

その主張を裏付ける実績も示された。同社のAIセキュリティプラットフォーム「Prisma AIRS」は、わずか1四半期で顧客数を3倍に増やし、300社以上に達した。経営陣は、1年前には存在しなかったこの製品について、年間反復収益(ARR)1億ドル達成への明確な道筋を見出している。 AIデータセンターが新たな購入層として台頭したことで、次世代ファイアウォールの受注高は40%近く増加し、ハードウェア部門としては過去10年間で最高の四半期業績を記録した。AI駆動型のセキュリティ運用プラットフォーム「XSIAM」のARRは6億ドルを突破し、前年同期比で2倍となった。

パロアルト・ネットワークス株の過去および将来の見通しを確認する(無料!) >>>

ウォール街が容認しているバリュエーションの計算式

ここで、セカンドオピニオンの価値が発揮されます。PANWの株価は、NTM(次期12ヶ月)PERで約88倍、NTM EV/EBITDAで56.84倍で取引されています。将来ベースの企業価値対売上高倍率は21.16倍です。これらは、少しでも躓く余地のない数字です。

同業他社との比較で、その点がより鮮明になります。「TIKR競合他社」ページに掲載されているソフトウェア企業の中で、CrowdStrike(CRWD)はNTM EV/売上高が31.02倍、NTM EV/EBITDAが102.44倍とさらに割高で取引されており、一方、 より成熟したネットワークセキュリティ分野のライバルであるFortinet(FTNT)は、売上高ベースで13.99倍、EBITDAベースで38.54倍と、はるかに控えめな水準にある。Palo Altoは両社の間に位置しており、かつてのファイアウォール事業というよりも、高成長を続ける複合企業としての評価を受けている。 パロアルトのARR(年間反復収益)が60%成長しており、プラットフォームも幅広いことを考慮すれば、フォーティネットに対するプレミアムは正当化できるが、クラウドストライクに対するディスカウントは、市場が依然としてCRWDに将来の上昇余地をより多く織り込んでいることを示している。これこそが、倍率だけでは解決できないジレンマである。

また、コンセンサスがどのような方向に向かっているかにも注目すべきだ。TIKRのスナップショットによると、ウォール街の平均目標株価は318ドル近辺とされているが、その数値はすでに上回られつつある。直近の3件のアナリストによる目標株価修正は380ドルから420ドルの範囲に集中しており、売り手側が株価上昇に追いつくにつれて、平均値は週を追うごとに上昇している。

GAAPベースの業績も注意すべき点だ。パロアルトは、CyberArkおよびChronosphereに関連する買収・統合コストの影響を受け、当四半期に1株当たり0.22ドルの純損失を計上した。非GAAPベースの1株当たり利益(EPS)は0.85ドルと堅調だったが、この2つの数値の乖離こそが、統合リスクが潜む部分である。 株式報酬は売上高の17%に上昇したが、CFOのディパック・ゴレチャ氏は、12~18カ月以内に買収前の水準に戻ると見込んでいる。 設備投資後の企業が生み出す現金である フリーキャッシュフローは、より安心できる状況を示している。当四半期の調整後フリーキャッシュフローは57%増の9億1,000万ドルに達し、直近12ヶ月のマージンは38.5%を記録した。

より大きな構造的な課題は、アローラ氏が説明する需要が、彼の想定するタイムライン通りに実現するのか、それともそれより遅れるのかという点だ。経営陣は2028会計年度にフリーキャッシュフローマージン40%を達成する見通しを示しており、サイバーアークの収益性を自社の水準に統合するプロセスは、現在予定より3~6ヶ月先行していると述べている。 もしこの状況が維持されれば、収益が追いつくにつれてプレミアムは順調に縮小していくでしょう。一方、統合が遅れたり、買収による貢献が個別計上されなくなった後に有機的成長が鈍化したりすれば、懐疑派は「市場が過大な評価をした」という最初の確かな証拠を手にすることになります。

TIKRでパロアルト・ネットワークスの同業他社との比較パフォーマンスを確認(無料!) >>>

TIKR 高度なモデル分析

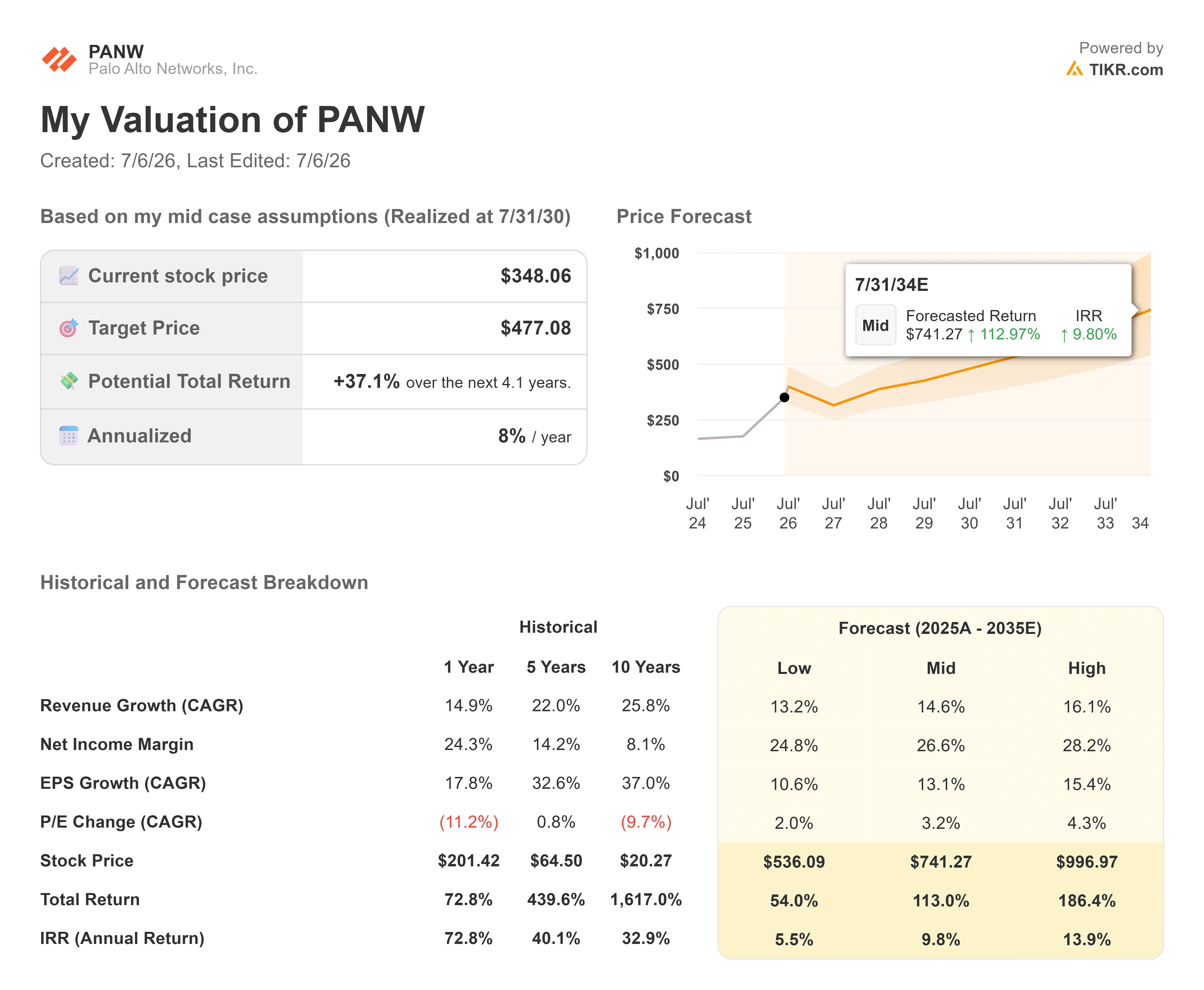

- 現在価格:348.06ドル

- 目標株価(中位):約475ドル

- 予想総リターン:約37%

- 年率換算IRR:約8%/年

パロアルト・ネットワークス株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

中位シナリオに基づくと、TIKRモデルは目標株価を約475ドル、想定総リターンを約37%、年率換算リターンを約8%と示唆しています。 特筆すべきは、このミッドケースの目標株価が市場予想の現在の平均を上回っているにもかかわらず、年率換算リターンが控えめにとどまっている点です。これは、初期の株価倍率が非常に高いため、利益の大部分が数年間に分散されるためです。

このシナリオを支える収益の原動力は2つあります。1つ目は「プラットフォーム化」です。顧客がパロアルトのネットワーク、クラウド、セキュリティ運用プラットフォームに支出を集中させることで、1アカウントあたりの収益が向上します。2つ目は、Prisma AIRSやXSIAMが牽引する「AIセキュリティの付加」です。企業がAIワークロードを本番環境に移行するにつれ、これによって全く新しいサブスクリプションの収益源が開かれます。 利益率の牽引要因は、定期収益型ソフトウェアへの移行である。これは現在、直近の製品売上高の46%を占めており、3年前の22%から大幅に増加している。主なリスクは株価収益率(PER)の圧縮である。予想PERが88倍という水準では、業績が堅調であっても、PERの正常化が利益成長を上回るペースで進めば、リターンは平凡なものにとどまる可能性がある。

上振れ要因:AI主導の需要により売上高成長率がハイケースの年平均成長率(CAGR)16%に近づき、利益率が27%を超えて拡大すれば、このモデルのハイシナリオでは年率14%近くのリターンが見込まれます。

下振れリスク:成長率が低ケースの13%付近に落ち着き、株価収益率が圧縮された場合、年率リターンは1桁台前半まで低下する。

結論

注目すべき指標は、8月17日に発表される第4四半期決算だ。好材料としては、NGSのARRが89億ドルのガイダンス水準以上で着地し、2028年度のフリーキャッシュフロー・マージン目標が再確認されることが挙げられる。これが実現すれば、市場が420ドルに向けて上昇する動きが正当化されるだろう。 悪いシナリオとしては、同社が買収による貢献分の内訳開示を停止したまさにそのタイミングで、有機的成長が鈍化することが挙げられます。これは、懐疑派がまさに突いてきた弱点そのものです。ウェルズ・ファーゴは、この開示変更が自信の表れであると見込んでいます。8月は、経営陣がその自信を証明しなければならない月です。予想PER88倍という過去最高水準で買われたパロアルト・サークスは、乗り越えるべき非常に高いハードルを課されています。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

パロアルト・ネットワークスに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

パロアルト・ネットワークスを検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、 パロアルト・ネットワークス や、注目している他のすべての銘柄を並行して追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスとして提供されるものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!