ブロードコム株の主要指標

- 現在の株価:360.45ドル

- 目標株価(中間値):約1,000ドル

- 市場予想目標株価:約525ドル

- 予想総リターン:約177%

- 年率換算IRR:約26%/年

- 決算発表後の株価変動:-12.59%(2026年6月3日)

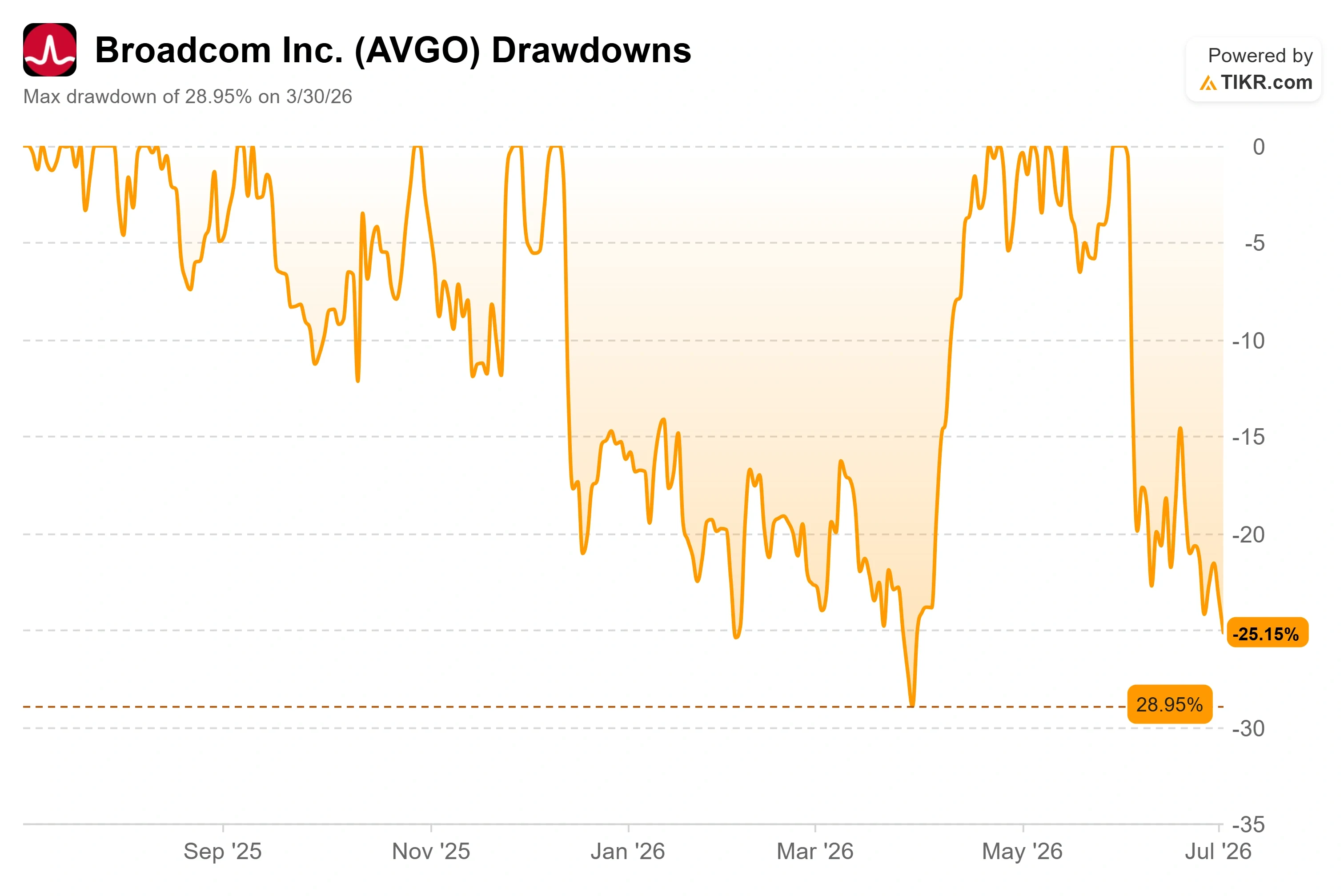

- 最大ドローダウン:-28.95%(2026年3月30日)

現在公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

ブロードコム社(AVGO)は、AIトレーダーたちの間で意見が分かれる銘柄となっています。同社は史上最高の四半期業績を発表したばかりですが、それでも2026年の高値からは約25%下落しています。その理由は、経営陣が報告した数値にあるわけではありません。ある顧客が次にどのような行動に出るのかという懸念が背景にあります。

その懸念は6月3日、マッコーリー証券がブロードコムの投資判断を「アウトパフォーム」から「ニュートラル」に引き下げ、目標株価を437ドルに下方修正したことで、具体的な形をとった。同社の論理は具体的かつ不安を煽るものであった。 メディアテックがより大きな役割を担い、Googleが自社開発の半導体への依存を強めるにつれ、Googleのカスタムチップ売上高に占めるブロードコムのシェアは、2026年の約95%から2027年には80%、2028年までに65%へと低下すると予想している。 ハイパースケーラーにとって不可欠なパートナーであることに強気の根拠のすべてを置いている企業にとって、これはまさに致命的な格下げだ。

たった1つの格下げが、時価総額1.7兆ドルの企業を動かした理由

その引き金は現実のものだ。6月、複数の報道によると、メディアテックが、GoogleのAIワークロードを実行するテンソル処理ユニット(TPU)である次世代TPUの強化版の構築を支援する契約を獲得したことが明らかになった。 報道によると、コードネーム「Triggerfish」と呼ばれるこの改良版は、前世代モデルに比べてオンチップメモリが2~3倍に増強されているという。ブロードコムは依然として利益率の高いトレーニング用バージョンの設計を担当しているが、設計会社がもう1社加わったことで力関係が変わった。マッコーリーはこの変化を読み取り、それに基づいて格下げを行った。

市場はすでに神経質になっていた。ブロードコムの株価は6月初旬に481ドル近くの高値で引けたが、現在は360.45ドルで取引されており、約25%下落している。 6月3日、決算発表を受けて株価は12.59%下落し、過去5回の決算発表後の反応の中で最も急激な下落となった。事業は急速に成長していたにもかかわらず、株価は打撃を受けた。この業績と株価の乖離こそが、現時点でのすべてを物語っている。

この弱気な見方に全員が同意しているわけではない。JPモルガンは「オーバーウェイト」の格付けと580ドルの目標株価を再確認し、現在の水準であれば積極的に買いを入れると述べた。 同社の調査によると、ブロードコムとのGoogle TPU v9プログラムは、セルサイドのデスクやアジアのサプライチェーンから流れている「ノイズ」とは対照的に、遅延も中止もされていない。したがって、議論は決して穏やかなものではない。一方はシェア喪失の始まりと見ており、もう一方は強固な競争優位性が過小評価されていると見ている。

ブロードコム株の過去および将来の見通しを確認する(無料!) >>>

第2四半期決算説明会で実際に語られたGoogleに関する内容

この議論において最も参考になるのは、格下げ論争の焦点となっている当事者の発言だ。第2四半期の決算説明会で、あるアナリストがホック・タンCEOに対し、Googleとの関係におけるシェアについて直接質問した。タン氏は多角化に関する質問を避けなかった。その点を認めた上で、この契約の重要性を再定義した。

ホック・タンCEOは、この契約の強みについて率直に語った。「これは金額的に非常に大きなコミットメントだ。実に、実に巨額の金額だ」と述べた上で、顧客であるGoogle自身のAI消費が急速に拡大していることを踏まえ、ブロードコムはGoogleに対して「ある程度の供給源の多様化」を十分に想定していると付け加えた。 これが重要なのは、ベースケースにはすでにメディアテックが含まれていることを投資家に示しているからだ。ブロードコムはシェアの希薄化に驚いてはいない。その影響を価格に織り込みつつも、依然として非常に大規模な契約を締結したのだ。

受注高の数字も、別の角度から同じ点を裏付けている。タン氏によると、当四半期のAI半導体の受注高は300億ドルを超えたのに対し、出荷額はわずか108億ドルにとどまったという。 同氏は顧客基盤全体の需要を「飽くなきもの」と表現し、同社の売上見通しが、わずか3か月前の2027年から2028年まで拡大したと述べた。AIサイクルへの主導権を失いつつある企業が、出荷額の3倍もの受注を獲得し、見通しを丸1年延長することなどあり得ない。

顧客基盤は縮小しているのではなく、拡大している

「シェア喪失」という単純な説のより微妙な欠陥は、Googleを物語のすべてとして扱っている点にある。もはやそうではないのだ。 ブロードコムは、2026年度通期のAI半導体売上高見通しを560億ドル(2025年度比で約180%増)と示し、2027年度については1,000億ドル超という目標を再確認した。この成長は、1社ではなく、6社の主要なカスタム半導体顧客に分散している。

タン氏は電話会議で顧客リストについて説明した。Anthropicは2026年に1ギガワット以上のブロードコム製TPUベースの演算リソースを利用することになっており、2027年からはさらに5ギガワット分の契約を締結している。 OpenAIは、10ギガワット規模の包括契約の一環として、2027年に1.3ギガワットを導入するという契約上の義務を負っている。 Metaは、同社のMTIA(Meta Training and Inference Accelerator)アクセラレータの複数世代分について契約を締結しており、すでに最初の1ギガワットの注文を受注している。もし、そのプール全体が2倍に拡大する一方で、Googleが占める割合が縮小したとしても、ブロードコムはシェアを失いながらも売上高を大幅に伸ばすことができる。これが、格下げの判断において見落とされている算術的な事実である。

利益率に関しては、弱気派の主張にも一理ある。高利益率のソフトウェアよりも低利益率のカスタムチップの成長が速いため、第3四半期の連結粗利益率は約74%に低下すると見込まれている。 しかし、これは製品構成の変化であり、利益率の低下ではない。ホック・タンCEOは、半導体の構造的な利益率は安定していると明確に述べ、CFOのカーステン・スピアーズ氏は、AIネットワーク部門が豊富な利益率を誇り、カスタム半導体による利益率の希薄化を相殺していると指摘した。営業利益率は、ブロードコムの営業レバレッジの強みにより、前四半期比横ばいの67%近辺で推移する見通しである。

同業他社と比較すると、その株価評価はプレミアムというよりは、まだ回復していない銘柄のように見える。 ブロードコムのNTMP/E(今後12ヶ月間の株価収益率)は約23倍で取引されている。NVIDIAは20倍前後、AMDは59倍前後であるのに対し、カスタムシリコン分野のライバルであるマーベルは54倍以上で取引されている。 ブロードコムはAIチップセクターで最も割安な銘柄というわけではないが、同セクター内で最も長期にわたり安定した複数年契約をいくつか保有しており、株価は同業他社の平均を大幅に下回っている。これは、恒久的な衰退を市場が織り込んでいるというよりは、決算発表後の株価調整がまだ完了していない状態のように見える。

TIKRでブロードコムが同業他社と比べてどのように推移しているかを確認(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:360.45ドル

- 目標株価(中間値):約1,000ドル

- 予想総リターン:約177%

- 年率換算IRR:約26%/年

ブロードコム株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

TIKRの中位シナリオモデルでは、2030年10月までにブロードコムの株価は約1,000ドルに達すると評価しています。現在の株価から考えると、これは今後4.3年間で約177%の潜在的なトータルリターン、あるいは年率換算で約26%のリターンが期待できることを意味します。

この目標を支える2つの収益ドライバーは、AI半導体の拡大(経営陣は2026年度下半期に売上高が倍増し、2027年度には1,000億ドルを超えると見込んでいる)と、VMwareのソフトウェア基盤(年間経常収益が前年比17%増)である。 利益率の牽引要因は、製品構成と営業レバレッジである。93%を超えるソフトウェアの粗利益率が、カスタム半導体の低い利益率を相殺し、チップ売上高が上昇しても営業利益率は67%近辺を維持できる。 主なリスクは、マッコーリーが指摘した通り、ハイパースケーラーによるインソーシングの加速が顧客基盤の拡大を上回る場合、市場シェアと価格決定力が同時に圧迫される点である。

プラス材料としては、ブロードコムが300億ドルの四半期受注高と2028年の見通しを出荷売上高に転換し、同時に株価倍率が正常化することで、株価がモデル目標値に向けて再評価される可能性がある。

下振れリスクとしては、Googleの多角化が他の顧客にも波及し、成長が早期に正常化することで、株価がリセットされた倍率付近で停滞し続ける可能性がある。

結論

次の真の試金石は、2026年9月2日に発表予定の第3四半期決算だ。この議論を決定づける数字は、160億ドルと見込まれるAI半導体の売上高である。この数字を達成または上回り、2027年のAI売上高見通しが1,000億ドル超で再確認または上方修正されれば、株価下落への懸念は時期尚早と見なされるだろう。 もし実績が予想を下回ったり、AIの見通しが下方修正されたりすれば、マッコーリーの主張を裏付ける最初の証拠となるだろう。 売上高の数字と同様に、受注高の数字にも細心の注意を払う必要がある。出荷量を大幅に上回る受注がまた1四半期続けば、需要が依然として単一顧客への依存度を凌駕していることが示されるだろう。それまでは、格下げ論と受注残高論の争いとなり、現時点では受注残高論が優勢だ。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを使って「スマートマネー」の動きを追ってみましょう。

ブロードコムに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ブロードコムを検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、 ブロードコム や、注目している他のすべての銘柄を無料でウォッチリストに追加して追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスとして提供されるものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!