Datadog株の主要指標

- 現在の株価:248.30ドル

- 目標株価(中間値):約407ドル

- 市場予想目標株価:約244ドル

- 予想総リターン:約56%

- 年率換算IRR:約11%/年

- 最大ドローダウン:48.62%(2026年2月23日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

Datadog (DDOG)は2026年前半、ソフトウェア業界で最も際立った勝ち組の一つとして注目されていましたが、月曜日、その支持者の一人が投資を撤回しました。 バーンスタインのピーター・ウィード氏は、7月6日の寄り付き前に同株の投資判断を「アウトパフォーム」から「マーケット・パフォーム」に引き下げ、取引開始直後に株価は約4.6%安の248.30ドルまで下落した。 この動きが痛手となったのは、上昇トレンドが途切れたためだ。DDOGは過去90日間で約119%のリターンを記録し、52週間の値幅の上限付近で推移していた。

この判断を改めて検討する価値がある理由はここにある。ウィード氏は目標株価を大幅に引き下げたわけではない。格付けを引き下げた一方で、目標株価を180ドルから226ドルに引き上げたのだ。これは、アナリストが「この企業の価値は自分が考えていた以上に高い」と認めつつも、「株価はすでにその水準を上回ってしまっている」と主張していることを意味する。 彼の新たな目標株価は、DDOGの現在の取引価格を下回っている。これは、意見の相違が「Datadogが良い企業かどうか」という点にあるのではなく、今後数四半期で、市場がすでに引き上げたハードルをクリアできるかどうかにあることを示している。

同一週内に格下げとウォール街最高値の目標株価

このタイミングが緊張感を高めている。そのわずか数日前の7月2日、ベンチマークのイー・フー・リー氏は、顧客やパートナーへのヒアリング結果を「極めて良好」と評し、DDOGの目標株価を260ドルからウォール街最高値の330ドルに引き上げ、「買い(Buy)」評価を維持していた。 つまり、わずか1週間の間に、ある著名な証券会社は330ドルで「買い」と評価した一方で、別の証券会社は226ドルでの「買い」評価を撤回したのだ。100ドル以上の差があるこの格差こそが、真の焦点である。春を通じてDDOGを押し上げてきたコンセンサスは崩れつつあり、投資家たちは同じ企業に対して2つの信憑性のある見解を抱えることになった。

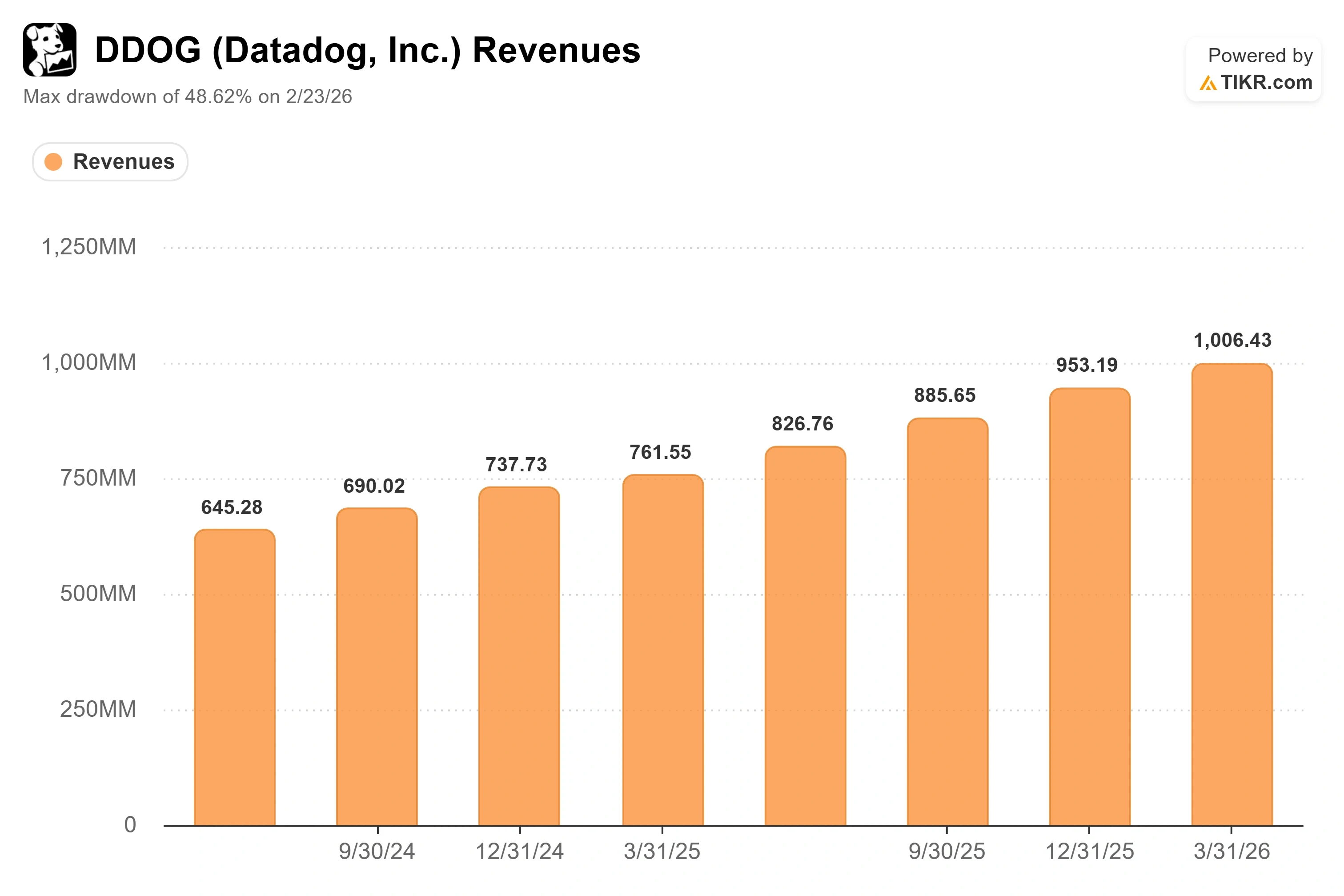

バーンスタインの懸念は漠然としたものではなく、具体的だ。 ウィード氏は、エンタープライズ部門と一部のAIラボ顧客の両方で需要の勢いが鈍化しているとし、売上高の約85%を占めると見られる非AI事業の成長率は、第3四半期にピークを迎え、第4四半期には前年同期比での比較が厳しくなる可能性があると指摘した。 Datadogの第1四半期決算は好感され、5月7日には株価が6.06%上昇したことから、市場はこの点での上振れを明確に評価している。バーンスタインが提起する疑問は、その上振れを実現することがますます難しくなっているのではないか、という点だ。

Datadog株の過去および将来の見通しを確認する(無料!) >>>

バーンスタインが指摘する懸念について、経営陣はどのように述べたか

ここで重要なのはDatadog自身の言葉だ。というのも、CFOのデビッド・オブストラー氏は、格下げの数週間前の6月3日に開催されたバンク・オブ・アメリカ「2026グローバル・テクノロジー・カンファレンス」で、成長の持続性という問題に直接言及していたからだ。成長が継続すると確信する根拠を問われた同氏は、この傾向は一時的なサイクルではなく構造的なものであると主張した。

「ワークロードの70%以上は、まだクラウドに移行していません。したがって、この成長には非常に長い持続性があると私たちは考えています」と、最高財務責任者(CFO)のデビッド・オブストラー氏は同カンファレンスで述べた。 この点が重要なのは、バーンスタインの論旨が本質的に需要の頭打ちに関するタイミングの見通しであるのに対し、オブストラー氏は、クラウド移行の余地は四半期単位ではなく、数十年単位で測られると主張しているからだ。同氏は、その道のりが直線的ではないことを率直に認め、ビジネスが利用量ベースであるため、「投資期」と「最適化期」が交互に訪れると指摘した。 この率直な発言には二面性がある。バーンスタインが指摘する需要の変動性を認めつつも、方向性には疑いの余地がないと主張しているのだ。

オブストラー氏はまた、AIがすべてを説明するという考えにも反論した。同氏は、同社が大企業での受注に成功した背景には複数の要因が「合流」していると説明し、現在「ワークロードの25%、30%しかクラウドに移行していない」レガシー企業も、まだ近代化の初期段階にあると指摘した。 こうしたAI以外の分野における広範な移行が積み重なっていけば、バーンスタインが懸念する「売上高の85%を占める層」は、ピークというよりは、長期にわたる緩やかな上昇傾向のように見えてくるだろう。

同業他社と比較したDatadogの実際の企業価値

こうした議論のいずれも、企業価値評価に関する疑問を解消するものではない。そして、それは当然の疑問である。TIKRの競合他社データによると、Datadogの将来企業価値対売上高倍率は約19.6倍で、同業他社の平均である約11.4倍を大幅に上回っている。 同じ指標でみると、CrowdStrikeは約31倍、Palo Alto Networksは約21倍であるのに対し、Fortinetは14倍前後で取引されている。Datadogのプレミアムは確かに存在するが、同グループ内で突出した値というわけではなく、グループの大半よりも速い売上高成長率と相まっており、 成長率が20%台半ばを維持している限り、このプレミアムは正当化される。しかし、成長率が同業他社の平均水準に近づいた瞬間に問題となる。まさにこれが、バーンスタインが価格に織り込んでいるリスクである。

この緊張関係を一言で言えば、同業他社よりも速いペースで成長を続けるプラットフォームが、その成長が持続する場合にのみ成立する倍率を背負っている、ということだ。 弱気派は、事業が破綻する必要はない。強気派の予想よりもわずかに早く成長が正常化すれば十分であり、あとは評価倍率が損害を拡大させるだけだ。強気派にとっては、AI以外の基盤事業が引き続き驚異的な成長を維持し、AIネイティブの事業群が拡大を続けることが必要であり、これはまさに過去4四半期の実績が示している通りである。

TIKRでDatadogが同業他社と比べてどのようにパフォーマンスを発揮しているか確認する(無料!) >>>

TIKR 高度なモデル分析

- 現在の株価:248.30ドル

- 目標株価(中間値):約407ドル

- 予想総リターン:約56%

- 年率換算IRR:約11%/年

Datadog株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

中位シナリオは、売上高の 年平均成長率(CAGR)が約21%、純利益率が約21%に向けて拡大することを前提としています。売上高を牽引する2つの要因は、AIを導入していない企業におけるクラウド移行の継続的な普及、オブストラー氏の「長期的な成長余地」という主張、そしてGPUトレーニングおよび推論を利用する顧客の規模拡大に伴うAIネイティブワークロードの利用増加です。 利益率の牽引要因は、売上総利益率がすでに80%近くにある事業において、市場開拓および研究開発(R&D)への投資が成熟期を迎えるにつれて生じる営業レバレッジです。主なリスクは、バーンスタインが指摘した通り、非AI顧客基盤における成長鈍化が予想以上に早まり、収益が追いつく前に株価倍率が圧縮されることです。

強気シナリオ:成長率が20%台半ばを維持し、プレミアムが正当化され、株価がモデル目標値に向けて上昇を続ける。

弱気シナリオ:成長率が同業他社の平均水準へと正常化し、株価倍率がリセットされ、堅調なファンダメンタルズにもかかわらず、株価がバーンスタインの予想価格である226ドル付近で停滞する。

結論

この議論の行方を決めるのは、次の決算報告だ。バーンスタインの論旨全体は、非AI部門の成長率が第3四半期にピークを迎え、第4四半期にかけて減速するという前提に立っている。その決算結果こそが、最初の真の試金石となる。 注目すべき数値は一つ:最大のAIネイティブ顧客を除いた、広範な売上高の伸び率だ。これが20%台半ばを維持すれば、バーンスタインのピーク予測は時期尚早と見なされ、330ドルを予想する強気派の見方が正しかったことになる。 もし20%前後、あるいはそれ以下に低下すれば、格下げの見通しは妥当となり、226ドルの目標株価はもはや保守的とは見なされなくなる。その1つの数値が明らかになるまでは、買収、DASH製品の発売、AI関連のニュースなど、他のあらゆる要素はノイズに過ぎない。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを使って「スマートマネー」の動きを追ってみましょう。

Datadogに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Datadogのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成して、以下の情報を追跡できます Datadog を、注目している他のすべての銘柄と並べて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスとして提供されるものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!