2026年7月時点におけるマクドナルド社の株式に関する主なポイント

- マクドナルドは2026年第1四半期に調整後1株当たり利益2.83ドルを計上し、レストランマージンは36億ドル以上を記録した。一方で、CFOのイアン・ボーデン氏は、米国における直営店のマージンを「容認できない」と指摘し、レストランの所有形態について全社的な見直しを行う方針を示した。

- 年間配当金は、2024年の6.78ドルから2025年には7.17ドルへと上昇し、2021年の5.25ドルから続く増配の傾向を維持している。

- マクドナルドの配当性向は60%で、NTM(次期12ヶ月)配当利回りは2.7%となっている。

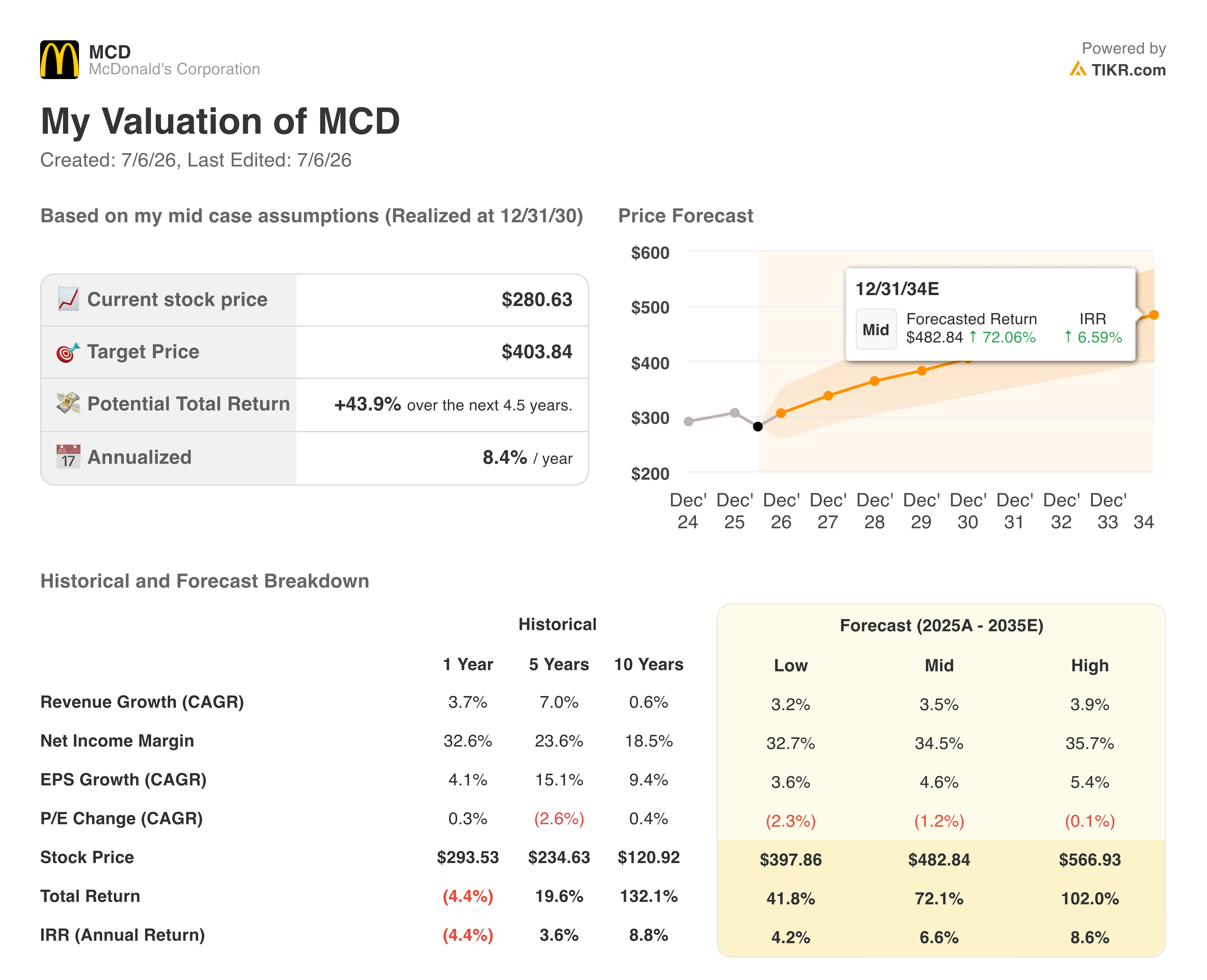

- TIKRの中位シナリオモデルでは、マクドナルドの株価は2030年12月までに404ドルに達すると予測されており、これは投資家にとって年率8%に相当する44%のトータルリターンとなる。

マクドナルドは、米国での利益率が低下したにもかかわらず、配当を引き上げ続けてきました。TIKRで配当の全容を無料で確認する →

マクドナルドの36億ドルのレストラン利益率は、米国事業の厳しい実態を覆い隠している

マクドナルド・コーポレーション(MCD)は、2026年第1四半期に調整後1株当たり利益2.83ドルを計上したが、この数値には為替換算による0.13ドルのプラス要因が含まれている。 CFOのイアン・ボーデン氏はアナリストに対し、この数値は為替変動の影響を除いたベースで1%の増加に相当すると説明した。同社自身が「厳しい環境」と表現する状況に照らせば、これは控えめな伸びである。

実際の事業状況は、この表向きの数字が示唆するよりも堅調だったようだ。マクドナルドは当四半期に36億ドルを超えるレストラン利益を生み出し、ボーデン氏は調整後営業利益率が46%に達したことを挙げ、「当社のビジネスモデルの強靭さ」の証拠だと述べた。

しかし、その堅調さの陰には、本国市場における厳しい状況が隠されていた。ボーデン氏は、当四半期の米国直営店の利益率が「許容範囲外」であったと述べ、経営陣は現在、この問題を是正するため、直営店とフランチャイズ店のバランスを見直している。ケンプチンスキー氏は、この問題は人件費の増加と過度に保守的な価格設定が重なったことに起因すると付け加えた。

フランチャイジーの収益性も同様の圧迫を受けている。ケンプチンスキー氏は、特に欧州で顕著な牛肉価格の高騰が、米国および海外直営市場の両方でフランチャイジーのキャッシュフローを圧迫していると述べた。 それでも同社は、2月に発表した2026年度通期の財務目標を再確認し、短期的なコスト圧力を乗り切るためのヘッジ戦略に言及した。

また、マクドナルドは為替が追い風になると見込んでいる。現在の為替レートに基づき、経営陣は2026年度通期の1株当たり利益に対し、0.20~0.30ドルのプラス要因となる見通しを示した。 この見通しは、四半期ごとのレストランマージン36億ドルと相まって、米国のマージンが回復する過程において、マクドナルドが配当の支払いを継続するための余地がどれほどあるかを最も明確に示す指標となっている。

米国のマージンが低迷する中でも、マクドナルドのレストランマージンは36億ドルを突破した。TIKRにおけるこの乖離の背景を無料で確認する →

四半期配当が1.86ドルに達したのと同時に、マクドナルドの配当性向は67%に上昇

マクドナルドは2024年第3四半期まで1株当たり1.67ドルの四半期配当を支払っていましたが、2024年第4四半期から1.77ドルに引き上げました。 四半期配当は4四半期連続で1.77ドルを維持した後、2025年第4四半期にマクドナルドはこれを再び1.86ドルに引き上げ、2026年第1四半期までその水準を維持しました。

このパターンにより、マクドナルドの株式は約1年半の間に2回の配当増額があり、示された8四半期のいずれにおいても配当の減額はありませんでした。一方、配当性向を見ると、状況はより変動が激しいことがわかります。

マクドナルドの配当性向は、2024年第2四半期の59%から翌四半期には53%へと低下した後、2025年第1四半期には67.8%まで急上昇した。 2025年第3四半期には55.4%まで低下しましたが、直近の四半期には再び66.7%まで上昇し、この期間を通じて2番目に高い水準を記録しました。

この66%超への反発は、マクドナルドが配当を1.86ドルに据え置いたのと同じ四半期に発生しており、これは同社の四半期配当額としては過去最高を記録した。NTM(今後12ヶ月)の配当利回りは2.7%で、過去1年間に2.18%から2.85%の範囲で推移してきた水準の上限に近い。

これほど変動の激しい配当性向と、直近の高値に近い利回りが相まって、一つの疑問が残る。すなわち、次四半期の配当性向は50%台半ばに戻るのか、それとも66.7%がマクドナルドの配当がクリアすべき新たな基準値として定着するのか、ということだ。

TIKR、2030年末までにMCD株価が404ドルに達すると予測

TIKRの中位シナリオモデルでは、2030年12月までにマクドナルドの株価が404ドルに達すると予測しており、現在の株価281ドルから44%のトータルリターン、年率8%の利回りが見込まれています。

このリターンプロファイルは、事業全体の全容、システム全体の売上高の成長、米国における利益率の回復、および海外店舗数の拡大を反映しており、配当は「基軸」というよりは「一要素」として位置づけられている。

経営陣が決算説明会で示した内容に照らせば、この目標は達成可能と見られる。恒常為替レートベースでの全システム売上高6%増、調整後営業利益率46%、そして今年中国で約1,000店舗の新規出店を計画していることなど、これらすべてが、米国直営店の利益率が改善される中でも、同社が依然として成長を続けていることを示唆している。

TIKRのモデルによると、マクドナルド株の株価は404ドル、トータルリターンは44%となる見込みです。TIKRで詳細な分析を無料で確認する →

マクドナルド社に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

マクドナルド社の株価情報を表示すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、マクドナルド社をはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。