Coinbase株の主要指標

- 過去52週間の値幅:139ドル~445ドル

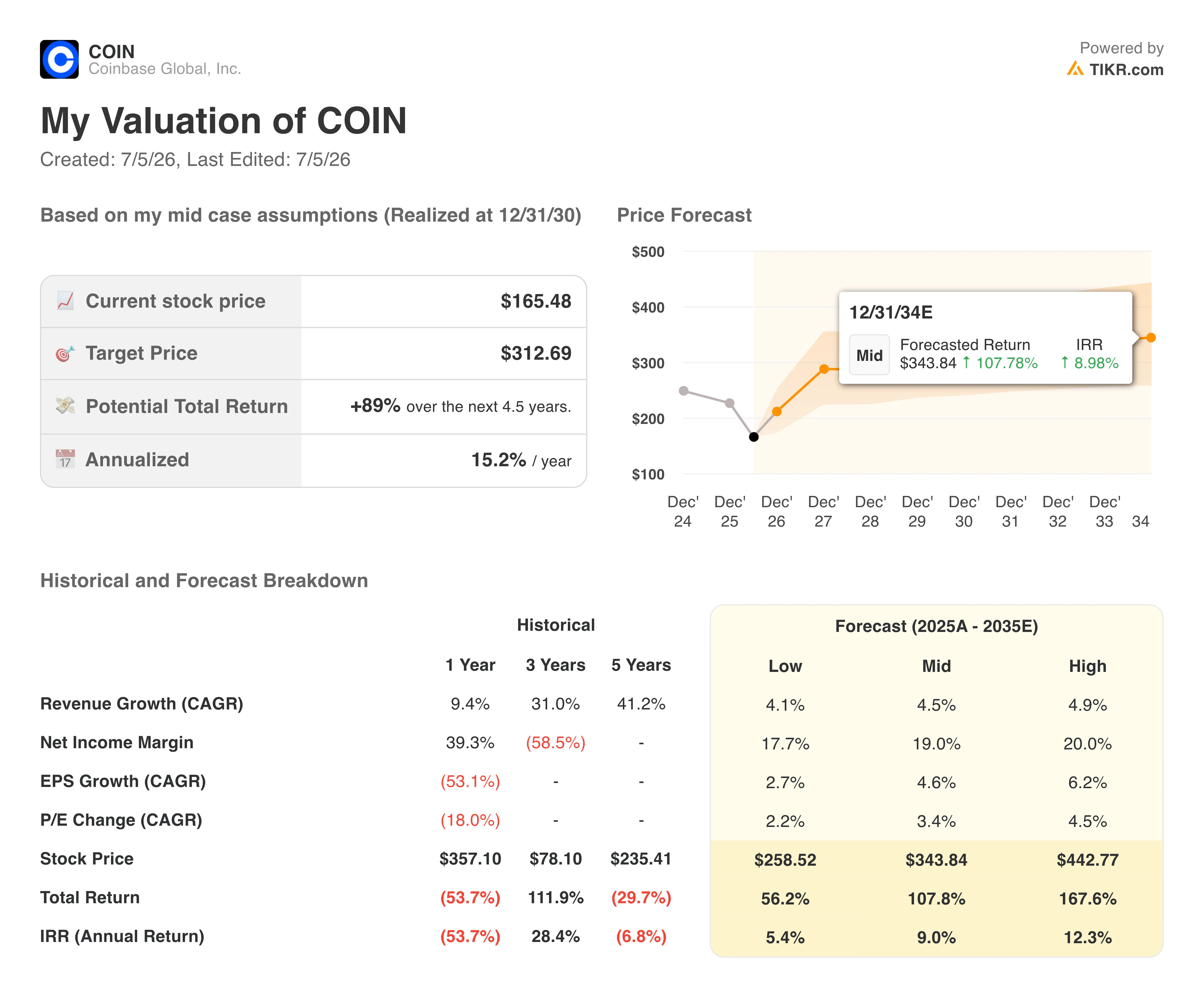

- 現在の株価:165ドル

- アナリスト予想目標株価:229ドル

- TIKRモデル目標株価:313ドル

- 時価総額:436億ドル

- 2026年第1四半期の売上高:14億ドル(前四半期比21%減)

- 2026年第1四半期の純損失:3億9,400万ドル

- 暗号資産取引高の市場シェア:過去最高の8.6%

TIKRのガイド付き評価モデル(無料)で、Coinbaseなどお気に入りの銘柄の価値を算出しましょう >>>

仮想通貨市場の変動に慣れた企業にとって、お馴染みの下落幅

コインベース (COIN)は、2四半期連続の赤字を報告した。マクロ経済の不確実性が高まる中、市場全体の暗号資産取引高が20%以上減少したため、第1四半期の総収益は14億ドルとなり、前四半期比21%、前年同期比31%の減少となった。 コインベースの業績において暗号資産の影響を最も受けやすい項目である取引収益は、7億5,600万ドルに減少した。

株価もこの影響を受けており、現在1株あたり約165ドルで取引されており、年初から約35%下落している。

この下落率チャートは、2026年の大半において、単一の急落ではなく、繰り返される下落の波に翻弄された株価の推移を示している。コインベースは2月に今年最大の45%弱の下落を記録した後、その後の数ヶ月間は回復を見せたものの、仮想通貨市場へのセンチメントが悪化するたびに再び下落を繰り返した。

この「下落、部分的な回復、再びの下落」というパターンは、企業固有の問題に直面しているというよりは、暗号資産の価格に密接に連動している銘柄の特徴である。直近の下落局面は、コインベースの経営状況に特有のものではなく、今年、暗号資産市場全体が直面している苦境を反映している。

アナリストによるCOINの成長予測と目標株価を確認する(無料)>>>

コインベースの売上高がこれほど激しく変動する理由、そしてそれが決して新しい現象ではない理由

コインベースの事業は常に仮想通貨市場のサイクルに合わせて推移しており、年間の売上高の推移を見れば、そのことが極めて明確に示されている。

売上高は、暗号資産ブームのピークだった2021年に74億ドルに達したが、市場が冷え込むにつれて2022年には約31億ドル、2023年には29億ドルへと急落した。 その後、取引活動が回復するにつれ、2024年には63億ドル、2025年には69億ドルへと急反発した。

これは安定した成長曲線ではありません。同社の収益は仮想通貨のサイクルそのものに連動して縮小・拡大するビジネスであり、今四半期の減少も、新たな現象を示すというよりは、まさにその歴史的なパターンに完全に沿ったものです。

変化したのは、不況期におけるコインベースの対応だ。市場全体が縮小する中でも、同社の仮想通貨取引高における市場シェアは第1四半期に過去最高の8.6%に達した。

取引活動に依存しないサブスクリプションおよびサービス収益は5億8400万ドルに達し、現在では純収益の44%を占めている。また、コインベースは純損失を計上したにもかかわらず、調整後EBITDAで13四半期連続の黒字を記録しており、これは不振な四半期であっても中核事業がキャッシュを生み出していることを意味する。

この景気後退が構造的なものか、それとも循環的なものかを判断する際、見出しに掲げられた損失よりも重要なのは、こうした指標である。

60秒以内でコインベースの企業価値評価を自分で試してみよう(TIKR利用で無料) >>>

評価モデルは何を示しているのか?

TIKRのモデルでは、現在の株価165ドルに対し、ミッドケースの目標株価を約313ドルと想定しており、今後4年半で約89%の潜在的なトータルリターン、および年率約15%のリターンが見込まれます。

この目標価格の背景にある前提条件は、コインベースの過去の実績と比較して保守的なものです。このモデルのミッドケースでは、今後の売上高成長率は年率わずか5%程度と想定されており、これはコインベースが過去3年間に記録した年平均31%の成長率から大幅に低下するものです。一方、純利益率は約19%まで回復すると想定されています。

言い換えれば、このモデルは、リターンを牽引する新たな暗号資産ブームの到来を想定していない。むしろ、コインベースが概ね現在の売上高水準を維持しつつ、利益率が今四半期の赤字から黒字へと正常化することを想定している。

ウォール・ストリート自体のコンセンサス目標株価は229ドル前後と低く、アナリストたちはTIKRのモデルが想定するよりも利益率の回復幅を小さく織り込んでいるか、あるいは現在の相場低迷がどれほど長く続くかについてより慎重な見方をしていることを示唆している。

いずれにせよ、どちらの分析枠組みも、現在の株価から見て大幅な上昇余地があると見ている。これは、すでにここまで下落している銘柄としては注目に値する。

コインベース・グローバルに投資すべきか

コインベースの株価下落は、事業そのものの破綻ではなく、暗号資産市場にありがちな「好況と不況の繰り返し」というパターンが再び現れているように見えます。

取引収益が減少しているのは仮想通貨市場全体が低迷しているためだが、その間もコインベースは市場シェアを拡大し、サブスクリプション収益の成長を維持し、損失を出しながらもキャッシュフローはプラスを維持した。

真の課題は、現在の仮想通貨市場の低迷がいつまで続くか、そして次のサイクルが到来するまでに、サブスクリプション、デリバティブ、ステーブルコインへの多角化が、取引高への依存度を引き続き低減させられるかどうかです。

コインベースの株価がなぜ依然として仮想通貨市場の動向に左右され続けているのか、その理由はこちら >>>

新たな投資機会をお探しですか?

- 億万長者の投資家が購入している 銘柄をチェックして、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!