オラクル株の主要指標

- 過去52週間の値幅:135ドル~346ドル

- 現在価格:140ドル

- アナリスト予想目標株価:252ドル

- TIKRモデル目標株価:483ドル

- 2026年度売上高成長率:17%

- 2026年度のクラウド売上高成長率:39%

- 未履行のパフォーマンス義務:6,380億ドル(前年比363%増)

- 2026会計年度のフリーキャッシュフロー:マイナス240億ドル

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

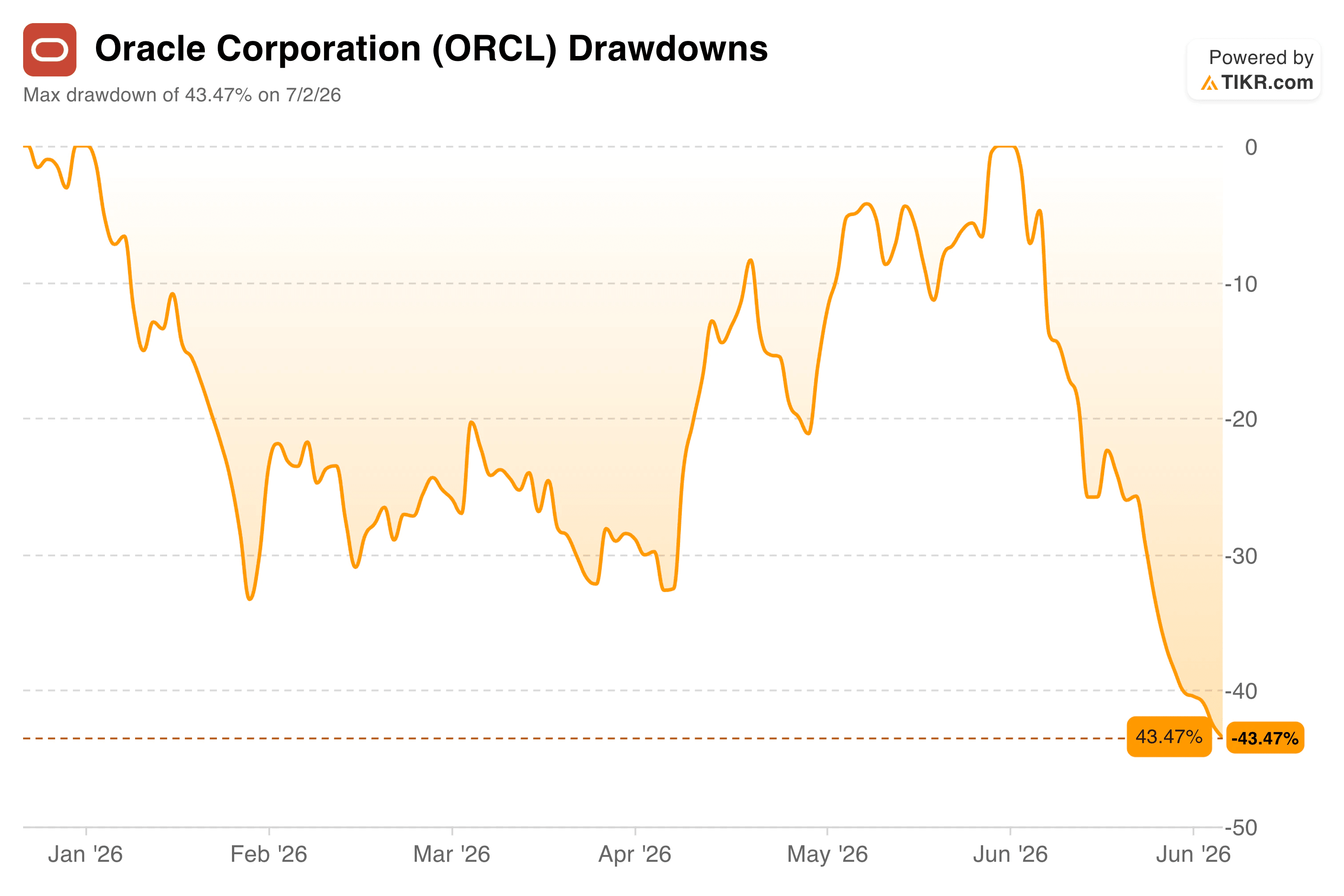

オラクルが過去最高となる受注残高を報告したにもかかわらず、株価は43%下落

オラクル(ORCL)は、通常であれば株価を押し上げるはずの業績で2026会計年度を締めくくった。 総売上高は17%増の674億ドル、クラウド売上高は39%増の340億ドルとなり、オラクルの帳簿上に計上されている契約に基づく将来の収益である「残存履行義務(RPO)」は、前年同期比363%増の6,380億ドルに急増した。

この受注残高は、主に大規模なAIインフラ契約に牽引され、第4四半期だけで850億ドル増加した。

それにもかかわらず、株価は52週間高値の346ドルから43%下落し、140ドル前後という新たな安値を記録した。

この下落チャートはその推移を示している。オラクル株は、年間の大半を15%から35%の範囲で一連の下落を繰り返しながら、その都度ある程度回復していたが、6月中旬から始まった急激な最終的な下落局面により、今年最大の下落幅を記録した。

この最後の下落は、第4四半期の決算発表の直後(発表前ではない)に発生しており、この売りが需要の低迷に対する反応ではないことを示唆しています。これは、その需要を満たすためのコストに対する反応なのです。

オラクル株の過去および将来の見通しを確認する(無料!) >>>

なぜ売上高は上昇し続けているのに株価は下落し続けるのか

この乖離を理解するには、「オラクルの事業は成長しているか」と「オラクルはそのような成長を継続する余裕があるか」という2つの異なる問いを分けて考えることが役立ちます。

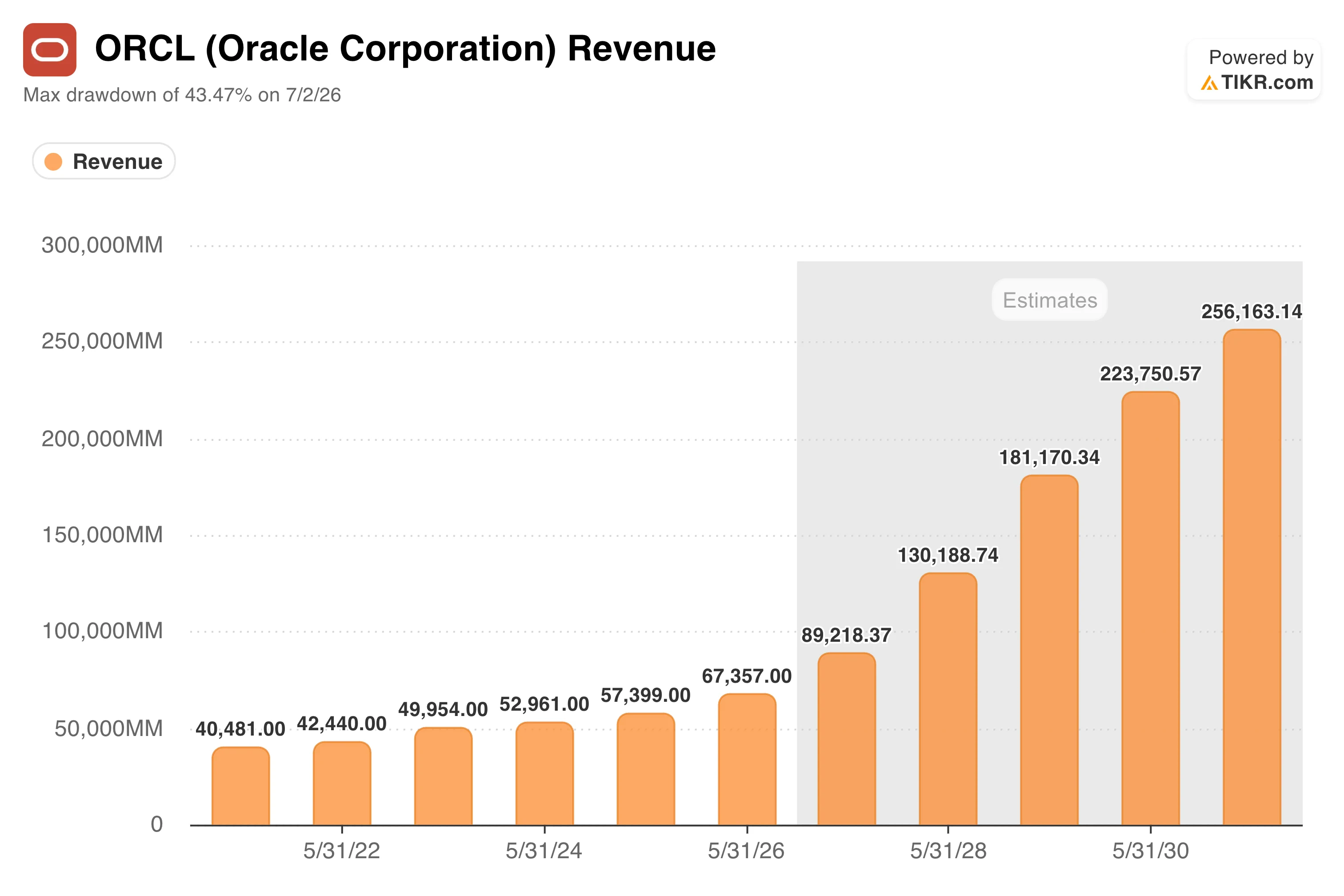

最初の問いに対する答えは、明らかに「はい」だ。オラクルの売上高は、2022会計年度の約400億ドルから2026会計年度の670億ドルへと着実に伸びており、 TIKRの将来予測によると、この先成長は急加速する見込みで、コンセンサス予想では2029年度までに売上高が1,300億ドル近くに達し、AIクラウド契約が認識売上高に転換されるにつれて、2031年度には2,560億ドルに向けて上昇し続けるとされています。

これはオラクルの過去の成長率よりも著しく急勾配なものであり、現在の受注残のどれほどが今後数年間で損益計算書に計上されると予想されているかを如実に反映している。

2つ目の疑問点は、市場が懸念を抱いている部分です。この受注残に対応するためのデータセンターの容量拡充により、オラクルは今年、約560億ドルの設備投資を計上しました。これは前年比162%増であり、フリーキャッシュフローをマイナス240億ドルへと押し下げました。これは、前年の比較的小さな赤字から急激な悪化を示しています。

次の段階の資金調達を支援するため、オラクルは2027会計年度に、既存株主の持分希薄化を伴う200億ドルの「アット・ザ・マーケット」方式による株式売却を含め、負債と株式を組み合わせて約400億ドルを調達する計画だ。

オラクルの負債総額はすでに1,300億ドルを超えている。しかし、だからといって需要が偽物だというわけではない。これは、オラクルが、そのインフラが支えるはずの収益が得られる何年も前に、実質的に先行投資を行っていることを意味しており、投資家にはそのタイミングがうまくいくことを信じてほしいと求められているのだ。

TIKRでオラクルが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

バリュエーション・モデルは何を示しているか?

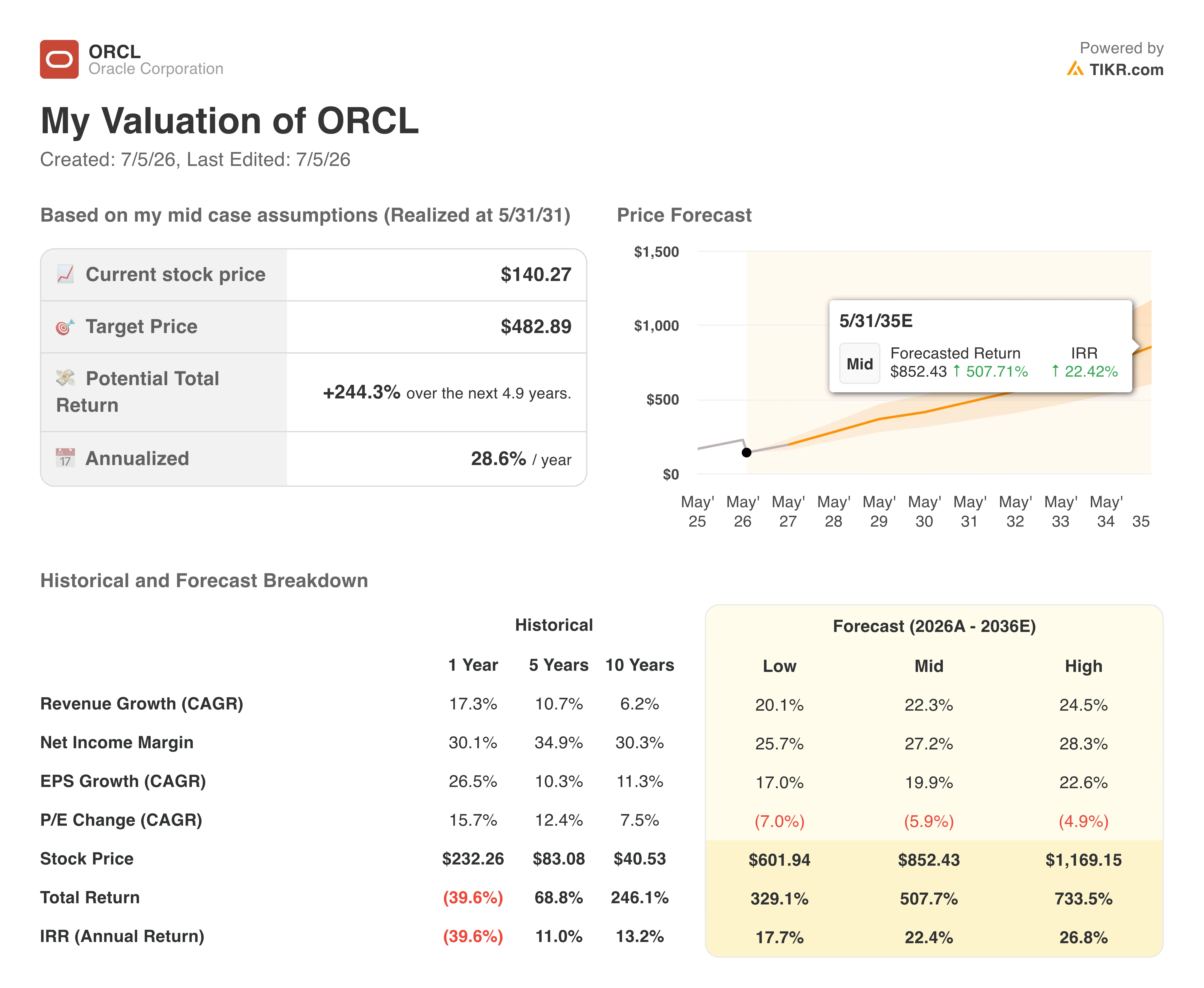

TIKRのモデルでは、現在の株価140ドルに対し、ミッドケースの目標株価を約483ドルと想定しており、今後5年間で約244%の潜在的なトータルリターン、および年率換算で約29%のリターンが見込まれています。

この目標株価は、オラクルがすでに約束している事業拡大を成功裏に実行できるかどうかに大きく依存しています。ミッドケースでは、年間約22%の売上高成長を想定しています。これはオラクルの過去の成長ペースを大幅に上回りますが、現在の受注残高が示唆する水準と概ね一致しています。また、クラウドインフラ事業の拡大に伴い、純利益率が約27%まで拡大することも想定されています。

また、このモデルでは、その過程で一定の倍率圧縮が生じると想定している。つまり、リターンは、市場がオラクル株を過去の高値水準へと再評価することには依存せず、収益成長そのものが原動力となる。

ウォール・ストリートのコンセンサス目標株価は、252ドル前後とかなり低く設定されており、現状から見て堅調な上昇余地を示唆しているものの、TIKRのモデルに比べて資金調達リスクに対する慎重な見方が反映されています。この差は、バランスシートにさらなる負担をかけることなく受注残を現金化できるという点について、各分析フレームワークがオラクルにどの程度の評価を与えているかという点に起因しています。

オラクル社に投資すべきか

オラクル株の売られすぎは、需要の減退によるものではない。売上高、クラウド事業の成長率、受注残はいずれも過去最高水準にあり、その背景にあるAIインフラの構築は、投機的なものではなく、現実のものであり、契約も締結済みである。 真のリスクは資金調達にあります。債務の増加、フリーキャッシュフローのマイナス、そして株式発行に過度に依存すれば株主の持分希薄化を招きかねない400億ドルの資金調達計画です。この実行リスクを引き受ける意思のある投資家には、同社の歴史上ほぼいかなる時期よりも速いペースで成長している事業が、1年前の取引価格を大幅に下回る価格で提供されています。

アナリストによるオラクル株の成長予測と目標株価をご覧ください(無料です!) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!