Netflix株の主要指標

- 過去52週間の値幅:70ドル~129ドル

- 現在の株価:78ドル

- アナリスト予想目標株価:114ドル

- アナリスト予想最高値:151ドル

- TIKRモデル目標株価:158ドル

- 2026年第1四半期の売上高成長率:16%

- 2026年第1四半期の営業利益率:32%

- 2026年のフリーキャッシュフロー(FCF)見通し:約125億ドル(従来の見通し約110億ドルから上方修正)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料)>>>

事業に問題がない場合の34%のドローダウンとは

Netflix(NFLX)は4月、堅調な第1四半期決算を発表しました。売上高は前年同期比16%増の122.5億ドル、営業利益率は32%に拡大し、ワーナー・ブラザース・ディスカバリーへの買収提案を撤回したことで、28億ドルの解約手数料を受け取った。その日、株価は一時108ドルを上回った。

それ以来、株価は下落の一途をたどっています。現在は78ドル前後で取引されており、これは52週間の安値であり、今年初めの最高値からおよそ34%下落しています。

このチャートは、どんな見出しよりも状況を如実に物語っている。ネットフリックスの株価は1月から2月にかけて10%台半ばの下落幅を記録したが、4月までにその大半を回復した。しかし、第1四半期の決算発表直後に急落し、それ以来、下落の勢いは止まらなかった。下落が最も急激だったのは4月下旬から6月にかけてで、実際の決算数値がすでに公表されたかなり後のことだった。

このタイミングは重要だ。単なる1四半期の不振にとどまらなかったからである。これは、市場予想を下回った第2四半期の業績見通し、6月の共同創業者リード・ヘイスティングスの取締役会長退任、そしてワーナー・ブラザーズ買収交渉の決裂から残る慎重な見方が重なり、徐々に進行した調整局面だった。

これらはいずれも、事業そのものが悪化している兆候ではありません。これらは、株価が割高な倍率で取引され、市場がもはや好意的な解釈を停止した際に生じる、市場心理に起因する圧力の一種なのです。

アナリストによるNetflix株の成長予測と目標株価を確認する(無料) >>>

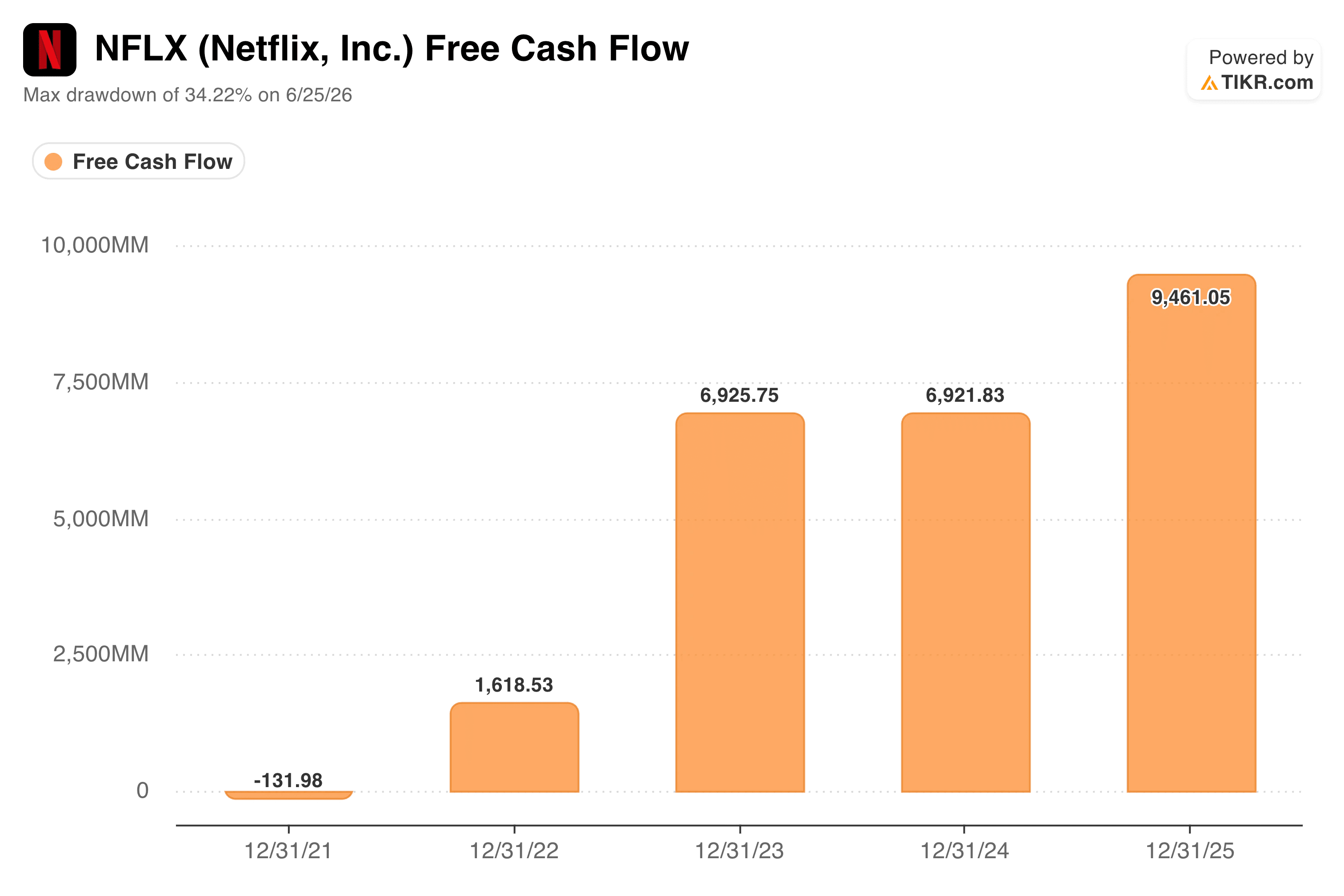

キャッシュフローのグラフが株価チャートとは異なる物語を語る理由

もしNetflixの事業が実際に弱体化しているなら、その兆候はまずフリーキャッシュフローに現れるはずだ。しかし、実際には逆の現象が起きている。

フリーキャッシュフローは、2021年の約マイナス1億3,000万ドルから、2025年には約95億ドルへと推移しました。その間、2年間は横ばい状態が続きましたが、その後再び増加に転じました。 また、Netflixは2026年のフリーキャッシュフロー見通しを、以前の推定値である約110億ドルから約125億ドルに上方修正しました。これは主に、ワーナー・ブラザーズとの契約解除に伴う違約金が計上されたことによるものです。

つまり、株価が3分の1も下落したまさにそのタイミングで、同社の事業は毎年著しく多くのキャッシュを生み出しているのです。

この乖離こそが重要な点だ。フリーキャッシュフローが増加傾向にある一方で株価が下落している状況は、通常、市場が現在の数値に疑問を抱いていないことを示唆している。

市場が疑問視しているのは、今後、それらの数値にどの程度の倍率がふさわしいかという点だ。特に、2026年前半にはコンテンツの償却負担が重くのしかかり、その全容が明らかになるのは同年後半になってからであるためである。

バリュエーションモデルは何を示しているか?

TIKRのモデルでは、現在の株価78ドルに対し、ミッドケースの目標株価を約158ドルと想定しています。これは、今後4年半で約100%の潜在的なトータルリターン、および年率約17%のリターンが期待できることを示唆しています。

この目標価格の背景にある前提条件は、表面的な数値を鵜呑みにするのではなく、一つひとつ検証する価値があります。このモデルのミッドケースでは、売上高の伸びが年率約10%に鈍化すると想定されており、これはNetflixが直近で報告した16%を大幅に下回ります。一方、純利益率は同期間中に20%台前半から30%台前半へと拡大すると見込まれています。

これは、今後、売上高の伸びよりも利益率の拡大が成長の主軸となるという、重要な賭けであり、これはNetflix自身のコメントが示唆してきた方向性——すなわち、数年前のような加入者数の伸びに牽引された時代への回帰ではなく、価格決定力、拡大する広告事業、および営業レバレッジ——と一致している。

また、このモデルでは、予測期間を通じて株価収益率(P/E)の圧縮が継続し、反転しないことを前提としている点にも注目すべきだ。言い換えれば、この目標株価は、ウォール街がNetflixの株価倍率に再び熱狂することを必要としていない。単に、同社が投資家がすでに支払っている価格に見合う成長を継続すればよいだけなのである。

ウォール街のコンセンサス目標株価は114ドル前後と、これよりかなり低く設定されており、これはアナリストたちが、利益率の拡大と株価倍率の安定という組み合わせが順調に実現するという前提を、TIKRのモデルほど積極的に採用していないことを示唆している。

Netflix株に投資すべきか

Netflixの株価下落は、事業に関する警告サインというよりは、むしろバリュエーションのリセットに近い。売上高は依然として2桁の伸びを維持しており、利益率は拡大している。さらに、フリーキャッシュフローのガイダンスは下方修正されるどころか、上方修正されたばかりだ。

真の問題は、第2四半期の決算を皮切りに、今後数四半期の業績が、コンテンツ償却による業績圧迫が構造的なものではなく一時的なものであることを市場に納得させられるかどうかだ。その不確実性を受け入れられる投資家にとっては、ここ数年でNetflixが取引されてきた水準よりもはるかに広い買い場が提供されている。

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 スマートマネーに追随しましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど…新たなチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!