2026年7月時点におけるライオンデルバセル株の主なポイント

- EBITDAが6億1500万ドルに急増したにもかかわらず、リヨネルバセルの取締役会は、同社の投資適格レベルのバランスシートを維持するため、2026年第1四半期の四半期配当を半減させた。

- 1株当たりの年間配当金は、2021年の4.44ドルから2025年には5.45ドルへと上昇していたが、50%の削減によりその推移はリセットされた。

- 2025年の配当性向が-237%であったことがこの削減の理由であり、削減後のNTM利回りは5.2%と、1年平均の8.2%を大幅に下回っている。

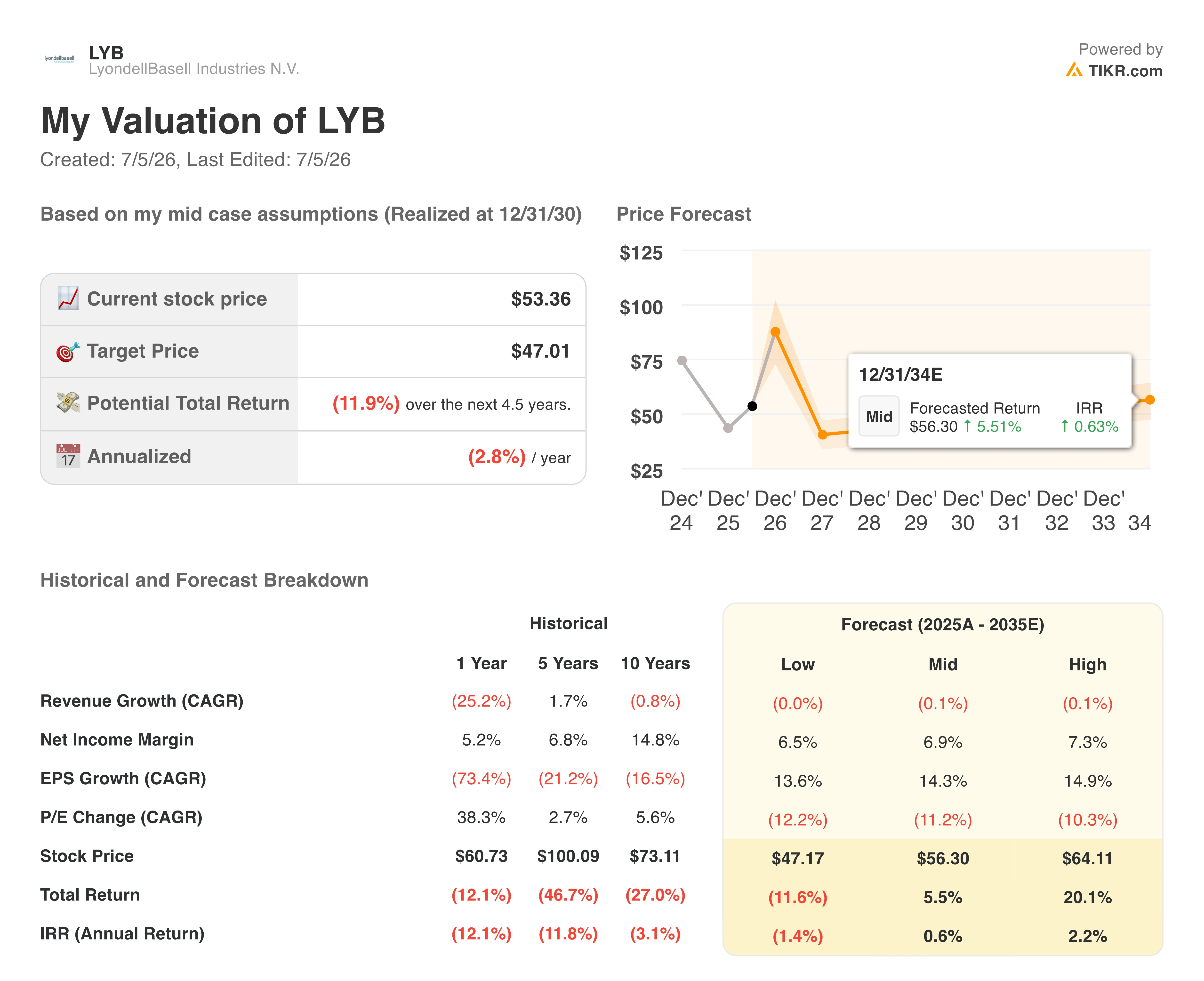

- TIKRの中位シナリオモデルでは、2030年12月時点でのLyondellBasell株の目標株価を47ドルと設定しており、これは12%の総損失および年率3%の下落を意味する。

LYBは配当を半減させたが、その後2021年以来最高の利益率を記録した四半期を迎えた

LyondellBasell(LYB)は2026年第1四半期に四半期配当を50%削減した。 CFOのアグスティン・イスキエルド氏は第1四半期の決算説明会で、この措置を「資本配分の再調整と財務の柔軟性向上に向けた一歩」と位置付けた。 この配当削減が行われた四半期には、EBITDAが6億1500万ドルを記録し、これは前期比で50%近くの上昇となりました。

この逆説的な状況こそが、現在のライオンデルバセルの株価動向を如実に物語っている。 同社は2年間にわたる利益率の悪化により、2026年を迎えた時点でバランスシートに負担がかかった状態にあった。経営陣は、もはや収益基盤では支えきれない配当を維持するよりも、投資適格格付けを守ることを選択した。配当の削減後も、リヨンデルバセルは第1四半期だけで2億2400万ドルを配当として株主に還元した。

同決算説明会で、ピーター・ヴァナッカーCEOは、2026年に5億ドルのキャッシュフロー増を目標とするキャッシュ改善計画の概要を説明し、これにより2025年以降の累計額は13億ドルに達することになると述べた。 全社的な固定費は2025年第1四半期の水準を5,000万ドル以上下回り、従業員数は2024年末以降、約3,000人減少した。

現金残高と流動性は、それぞれ26億ドル、73億ドルとなった。過去12ヶ月間において、リヨネルバセルはEBITDAを111%の比率で現金化しており、これは同社の長期目標である80%を大幅に上回っている。

中東紛争により、石油化学業界の経済状況はリヨネルバセルにとって有利な方向に変化した。現在、世界のエチレン、ポリエチレン、ポリプロピレンの生産能力の20%以上が影響を受けており、O&Pアメリカズ部門は第1四半期に3億2700万ドルのEBITDAを計上し、前四半期の2倍となった。 4月のポリエチレン受注量は戦前の平均を20%上回り、同社は4月と5月の2ヶ月間にわたり、ポリエチレンの価格を1ポンドあたり0.50ドル引き上げると発表した。

ヴァナッカー氏はアナリストに対し、この供給混乱は「数四半期にわたり、決して数ヶ月で終わるものではない」と述べた。キム・フォーリー執行副社長は、ポリプロピレンを「眠れる巨人」と呼び、世界の供給量の約70%がホルムズ海峡の封鎖による直接的または間接的な影響を受けていると指摘した。

また、リヨネル・バセルは欧州の資産4件の売却を完了し、年間約1億1,000万ユーロの設備投資と、年間4億ユーロの関連固定費を削減した。 チャネルビューのPO/TBAやMoReTec-1など、現在も進行中の成長プロジェクトは、将来的にはEBITDAを約4億ドル押し上げると見込まれている。

EBITDAコンバージョン率が111%で、流動性が73億ドルあることを踏まえると、リヨネルバセルの株式のキャッシュポジションは注目に値する:[TIKRでLYBの財務情報を無料で確認する →]

LYBの配当実績は、リセットによって一掃されるまで4年連続で増加していた

LyondellBasellは2025年に1株あたり5.45ドルを支払いましたが、これは2024年の5.27ドル、2023年の4.94ドル、2022年の4.70ドル、2021年の4.44ドルを上回る水準でした。 2026年第1四半期に取締役会が50%の減配を承認したことで、4年連続の年間配当増は終了した。

配当性向はこの急落を如実に示している。2021年には26%だったが、2022年には40%、2023年には76%へと拡大し、2024年には126%に達して持続不可能な水準に突入した。 2025年には-237%に達したが、これは利益がマイナスに転じながらも配当が支払われ続けた場合にのみあり得る数値である。

こうした推移により、配当削減は選択の余地のない必然的な措置となった。経営陣は連続配当記録よりもバランスシートを優先したが、数字が示す通り、彼らは他の多くの取締役会よりも長く待ったことになる。

5.2%というNTM配当利回りは、配当額が半減したこと、および株価が53ドル近辺にあることを反映している。1年平均は8.21%であり、利回りは2025年後半、市場が最大のストレスを織り込んだ際に12%を上回るピークを記録した。 2026年3月の3.4%への急落は、配当削減直後の状況を反映したもので、その後株価が下落するにつれて利回りは再び上昇した。

5.2%という数値が魅力的かどうかは、四半期EBITDAが6億1500万ドルを記録したことが、持続的な回復の始まりなのか、それとも期限付きの地政学的追い風による一時的なものなのかによって決まる。

TIKRの47ドルの目標株価は、2030年を通じてリヨネルバセルの株価を現在の水準を下回る水準に位置づけている

TIKRの中位シナリオモデルでは、2030年12月時点でのLyondellBasellの株価は47ドルと予想されており、これは現在の53ドル水準から-12%のトータルリターン、年率換算で3%の下落に相当する。

このマイナスと予想されるリターンにより、リヨンデルバセルの株価は、モデルが現在の株価水準を正常化された収益力に対して割高と見なす、大型工業株の中でも少数派に位置づけられる。

経営陣のトーンとの乖離は顕著だ。ヴァナッカー氏は、2021年以来最も堅調な利益率環境を説明し、5億ドルの増分キャッシュフローを見通し、成長プロジェクトによる将来のEBITDAが4億ドルに達すると指摘した。

TIKRモデルは、こうした追い風と、サイクル中期におけるEBITDAマージンが18%前後で推移してきた同社の過去の景気循環性を照らし合わせ、現在の株価にはすでに上振れ余地が織り込まれていると結論づけています。

47ドルの目標株価は、リヨネルバセル株の評価が追いつくには、まださらなる実績が必要であることを示唆している。LYBに関するTIKRモデルの全文を無料で閲覧する →

LyondellBasell Industries N.V.に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

LyondellBasell Industries N.V.の株価情報を確認すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかが分かります。

無料のウォッチリストを作成すれば、注目している他のすべての銘柄と併せて、LyondellBasell Industries N.V.の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。