ルメンタム株の主要指標

- 過去52週間の値幅:88.93ドル~1,085.68ドル

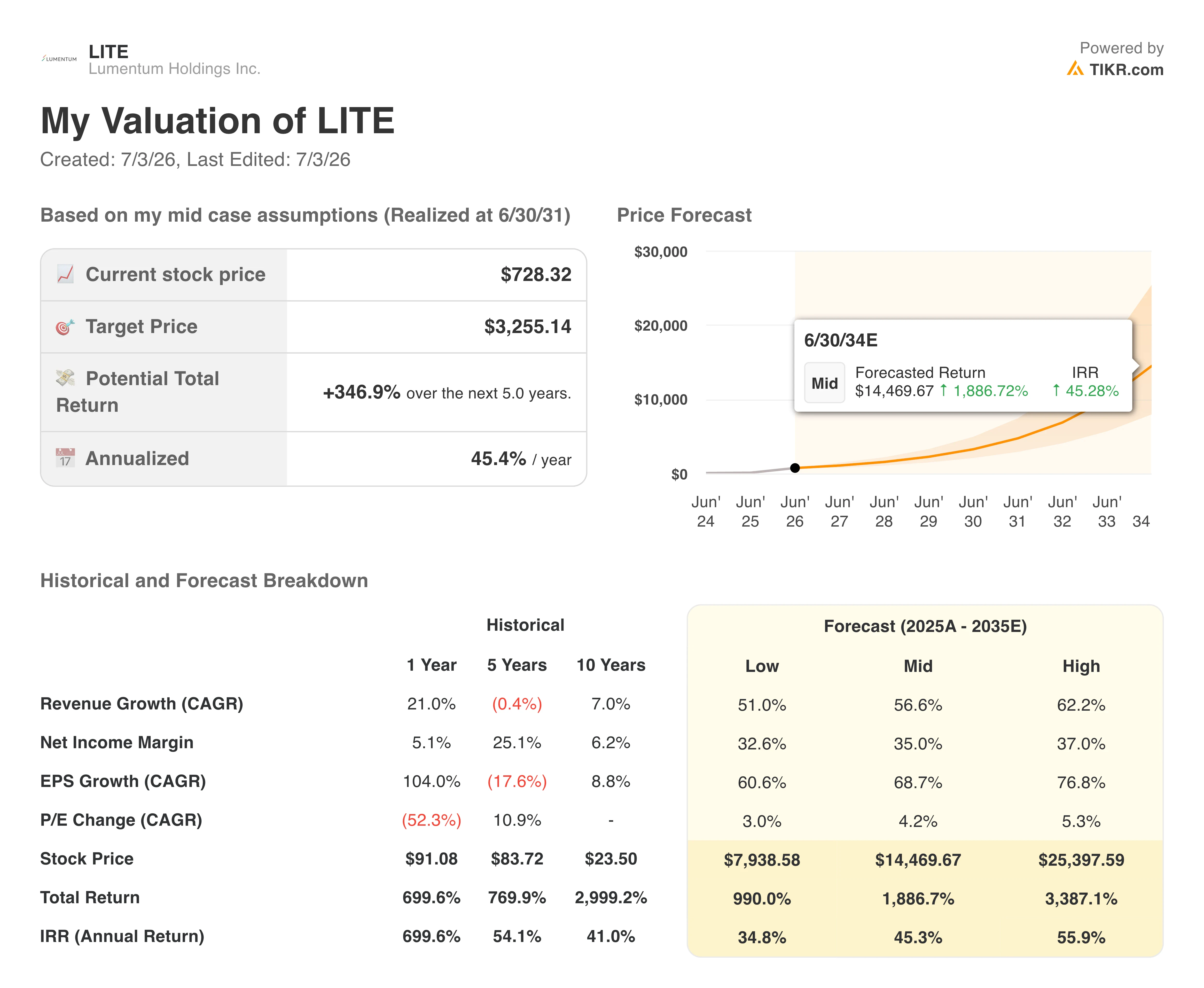

- 現在の株価:726.00ドル

- アナリスト予想目標株価:約1,110ドル

- TIKRモデル目標価格:約3,250ドル(中位シナリオ、2031年半ばに達成)

- 予想期間中の潜在的な総リターン:約350%

- 年率リターン:年率約45%

- 最大ドローダウン:2026年7月2日時点で約31%

- 2026年度第3四半期の売上高:8億840万ドル、前年同期比90%増

- 2026年度第3四半期の非GAAPベース1株当たり利益(EPS):2.37ドル(前年同期の0.57ドルから増加)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料)>>>

ルメンタムは高値から31%下落した一方で、同四半期の売上高は90%増加した

上のチャートはルメンタム(LITE)の株価が、過去1年間、着実に上昇するのではなく、急激なサイクルを描いて推移している様子を示しています。昨年9月から今年の春にかけて、10%から20%の調整が繰り返し発生し、そのたびに新高値に向けて回復していました。

このパターンは3月に変化し、ルメンタムの株価は一挙に30%近く下落した後、5月にかけて再び回復しました。7月上旬時点で約31%に達している現在の下落幅は、過去1年間で最も大きく、ルメンタムはまだそこから完全に回復できていません。

このパターンは3月に変化した。同月、株価は一挙に30%近く下落した後、5月にかけて再び回復した。7月初旬時点で約31%に達している現在の下落幅は、過去1年間で最も大きく、まだ完全に埋め合わされていない。

今回の下落が他と異なる点は、そのタイミングにある。同社が史上最高の四半期業績を発表した直後に発生しているのだ。2026年度第3四半期の売上高は8億840万ドルとなり、前年同期比で90%増加した。

非GAAPベースの売上総利益率は47.9%に拡大し、前年同期比で12パーセントポイント以上上昇したほか、非GAAPベースの営業利益率は32.2%に達し、同期間比で21パーセントポイント以上上昇した。 GAAPベースの純利益は、前年同期の4,410万ドルの赤字から1億4,420万ドルの黒字へと転換した。

これらは、経営が逼迫している企業の数字ではない。これらは、コスト構造の伸びを上回るペースで事業が拡大していることを示しており、通常、一時的な急増ではなく、持続的な営業レバレッジの兆候である。

第4四半期の業績見通しも同様の傾向を示している。経営陣は、売上高が9億6,000万ドルから10億1,000万ドル、非GAAP営業利益率が35%から36%になると予想している。

マイケル・ハーストンCEOは、成長の原動力として「コパッケージド・オプティクス」と「光回路スイッチ」を具体的に挙げ、これらが業績への貢献をまだ始まったばかりであることを指摘し、現在のペースが単にピークを過ぎただけの状況ではないことを示唆した。

ルメンタム株の過去および将来の見通しを確認する(無料!) >>>

2024年に営業利益率は3%まで急落したが、TIKRの予想ではその後急回復が見込まれる

過去5年間のルメンタムの利益率の推移を見ると、今回の回復が始まる前に、同社が本格的な低迷期を経験していたことがわかります。

EBITマージンは2021年と2022年の両方で31%前後で推移していましたが、2023年には19%前後まで低下し、2024年には3%未満まで急落しました。この時期は、業界全体で光学部品の需要が広く鈍化した時期でした。 2025年には利益率が10%未満まで緩やかに回復した。

TIKRの予想では、その底値から急反転し、EBITマージンは2026年に29%台まで回復し、2028年までに40%台前半に向けて拡大し続けると見込まれている。直近四半期の実際の業績は、この軌道を損なうどころか、むしろ裏付けている。

第3四半期の非GAAP営業利益率は32.2%と、すでに通期予想を上回っており、経営陣が提示した第4四半期のガイダンス(35%~36%)が実現すれば、通期業績はさらにその方向へと押し上げられることになる。注目すべき点は、回復が本物かどうかではない。

注目すべきは、異例なほど急激な現在の利益率拡大ペースが、AIデータセンターの構築が成熟するにつれて、より持続可能なペースへと落ち着くかどうかである。

TIKRでルメンタムが同業他社と比べてどのようなパフォーマンスを示しているか確認してみてください(無料です!) >>>

TIKRのモデルが示す幅広い結果、その差異の要因とは

TIKRの中間シナリオモデルでは、2031年半ばまでにルメンタムの株価が約3,250ドルに達すると予測しており、これは総リターン約350%、年率リターン約45%を意味します。これは異例に高い数値であり、表面的な数字だけで判断するのではなく、背景を理解する必要があります。

このモデルは、予測期間において売上高の伸び率が年平均約57%となり、純利益率が約35%まで拡大するというシナリオを反映しています。これらはいずれも、ルメンタムが現在示している成長の加速を数年にわたって外挿したものです。

このシナリオが実現するかどうかは、AIデータセンターにおける光学部品への需要がどれほど持続的であるか、そしてルメンタムが生産能力の拡大や、コパッケージド・オプティクスなどの新製品の量産化をどれだけうまく実行できるかにかかっています。

ウォール街のコンセンサス目標株価である約1,110ドルは、これよりはるかに保守的であり、結果がいかに投資家がどの成長前提を信頼できると見なすかに左右されるかを浮き彫りにしている。

TIKRのモデルは単なる予測というよりは、株価がそのペースで複利成長するためにはどのような条件が満たされる必要があるかを考察するための枠組みであり、このモデルとウォール街の目標株価との乖離は、その成長のどの程度がすでに株価に織り込まれているかを測る有用な指標となります。

ルメンタム株に投資すべきか

ルメンタムの株価調整は、根本的な事業基盤が弱まったというシグナルというよりは、変動が激しく、株価収益率(PER)の高い銘柄におけるリセットのように見えます。売上高は加速しており、利益率は2024年の実質的な底値から回復しつつあり、経営陣は、まだ立ち上がり段階にある次世代製品カテゴリーに期待を寄せています。

リスクとしては、2年間で営業利益率を3%から30%超へと引き上げることができた事業であっても、AIインフラへの投資が鈍化したり、光学部品市場での競争が激化したりすれば、同様に急速に逆方向に転じる可能性があるという点だ。

そうした変動性を受け入れられる投資家にとって、現在の株価はウォール街の目標株価およびTIKRの長期モデルをいずれも大幅に下回っている。

ルメンタム株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!