SPXテクノロジーズ株の主要指標

- 過去52週間の値幅:169ドル~251ドル

- 現在の株価:227.82ドル

- アナリスト予想目標株価:約270ドル

- TIKRモデル目標価格:約275ドル(中位シナリオ、2030年末に達成)

- 予想総リターン:約21%

- 年率換算リターン:年約4%

- 2026年第1四半期の売上高:5億6,680万ドル、前年同期比17%増

- 2026年第1四半期の調整後1株当たり利益(EPS):1.69ドル、前年同期比23%増

- HVACセグメントの受注残高:データセンターからの受注に牽引され、有機的に38%増加

SPXCの完全な予想、アナリスト目標、バリュエーションモデルを自分のペースで確認してください。TIKRでSPXCの株価データを無料で閲覧 →

売上高は4年間で12億ドルから23億ドルへ拡大、第1四半期もその勢いを維持

SPX Technologies(SPXC)の売上高は2021年以降ほぼ倍増し、2025年末までに12億ドルから23億ドルへと成長しました。 このような数年間にわたる急成長は通常、1つの大きな要因によってもたらされますが、SPXの場合、HVACおよび検知・計測セグメントにおける有機的成長に加え、着実な買収が相まって実現しました。

2026年第1四半期も、この傾向は続いた。売上高は5億6,680万ドルとなり、前年同期比17%増を記録した。この成長の約7%は有機的成長によるもので、残りはThermolecやCrawford Unitedを含む最近の買収によるものである。

さらに注目すべき数字はHVACセグメントに見られ、経営陣はデータセンターの冷却需要の増加を、単なる話題ではなく、真の成長要因として指摘した。 同セグメントの受注残高は、内生的に38%増加して7億5,500万ドルに達し、同社は2026年通期のデータセンター売上高目標を、当初の2億ドルから3億5,000万ドルへと上方修正した。

ジーン・ロウCEOは、有機的成長に加え、買収機会のパイプラインも堅調であると述べ、買収主導の成長も鈍化していないことを示唆した。

第2四半期の決算発表が近づく中、SPXテクノロジーズのデータセンター受注残高およびHVAC売上高の伸びを追跡しましょう。TIKRでSPXCを無料でフォロー →

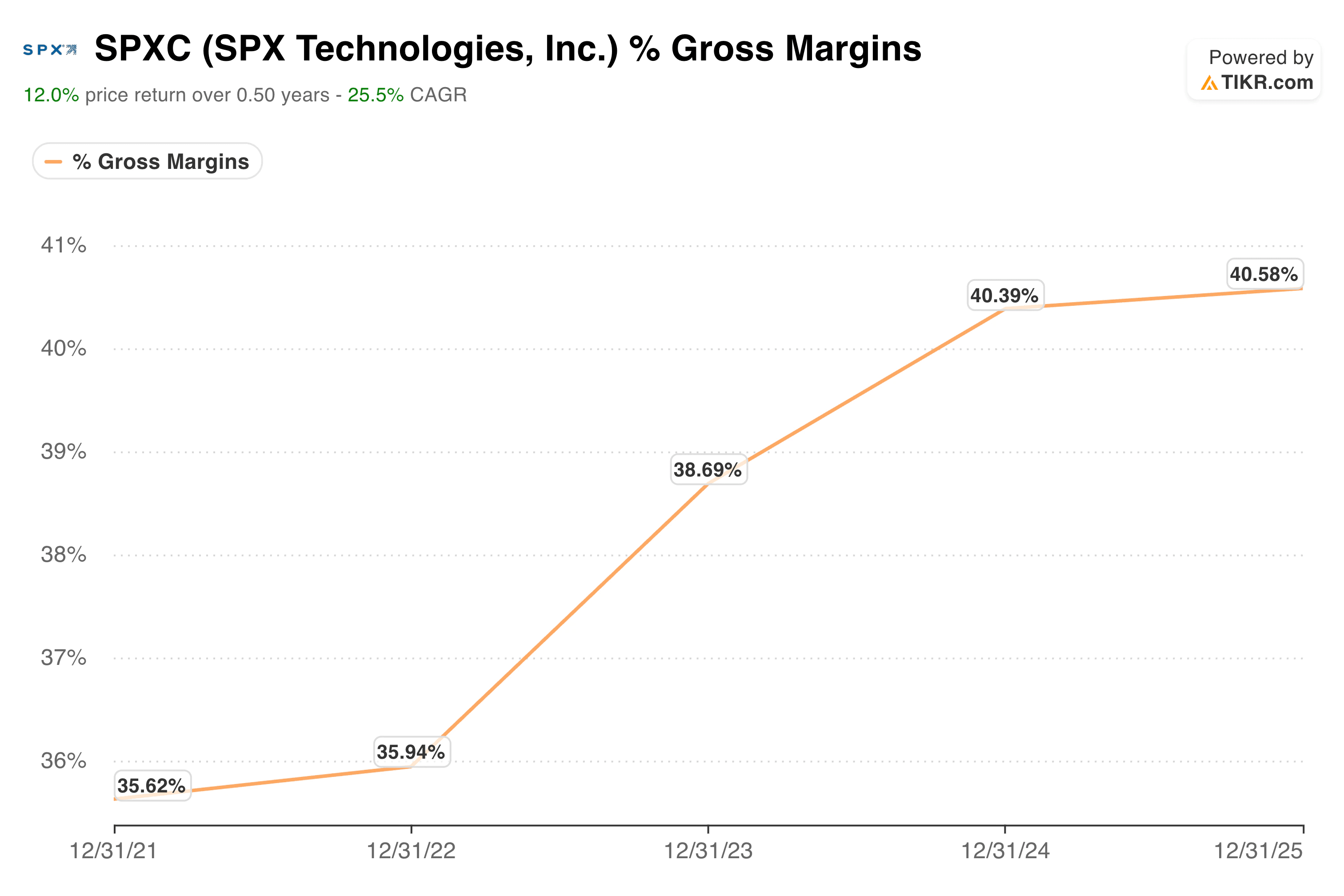

売上総利益率は36%から41%に上昇したが、あるセグメントの利益率はわずかに低下

連結売上総利益率は着実に拡大しており、2021年の約36%から2025年には約41%へと上昇しました。これは大きな改善であり、単に売上高を拡大するだけでなく、事業規模の拡大に伴い収益性が向上していることを反映しています。

第1四半期の業績はこの傾向をやや複雑にしており、問題を曖昧にするのではなく、率直に指摘する価値がある。HVACセグメントの利益率は、売上高が22%増加したにもかかわらず、前年同期比で実際には40ベーシスポイント低下した。

経営陣は、この低下について、データセンターの冷却需要に応えるための生産能力拡大に向け、SPXが約1億ドルを投資しているなど、進行中の生産能力拡大に伴う立ち上げコストが要因であると説明した。

一方、検知・計測部門は逆の傾向を示し、製品構成の改善により部門利益率は410ベーシスポイント上昇した。連結ベースでは、調整後EBITDAマージンは前年同期の約21%から約22%へと拡大しており、全体的な傾向は依然として良好である。

HVAC部門の利益率低下は、成長に伴う真のコストであり、基礎的な経済状況が悪化している兆候ではありませんが、今年末にかけて生産能力の拡大が続く中、注視すべき詳細事項です。

SPXCの完全なバリュエーションモデルをご覧になり、ご自身の仮定に基づいてストレステストを行ってください。TIKRでSPXCに関する投資理論を無料で構築 →

TIKRのモデルは年率換算で4%弱のリターンを示唆していますが、現在そのハードルが高くなっている理由とは

TIKRの中位シナリオモデルでは、2030年末までにSPX Technologiesの株価が約275ドルに達すると予測しており、これは総リターン約21%、年率換算リターン4%弱を意味します。 これは、SPX自身の直近の実績と比べると控えめな数値です。同社の1年間の内部収益率(IRR)は34%であり、5年および10年間のIRRも年率約30%となっています。

このモデルは、同社の事業が鈍化していることを示唆しているわけではありません。むしろ、評価額にはすでに成長の大部分が織り込まれていることを示唆しています。

中位シナリオの前提条件自体は、一見すると妥当なものだ。年間売上高成長率は約6%と、SPXが過去1年間に記録した14%のペースを大幅に下回る一方、純利益率は約16%まで拡大すると想定されている。

この控えめな売上高の想定と、同社の直近の実際の成長率との間には、意図的な差が設けられている。これは、データセンター主導による現在の成長加速や買収のペースが、いつまでも続くわけではないという見通しを反映したものである。

さらに、このモデルでは株価収益率(PER)の軽微な低下を想定している。というのも、SPXの株価は現在、直近の利益の約44倍で取引されており、このプレミアム水準では、事業が順調に推移したとしても、PERのさらなる拡大余地は限られているためである。

ウォール・ストリート自身のコンセンサス目標株価である約270ドルは、TIKRのモデルに近い水準にあり、これは両方の枠組みが、同株がどちらの方向にも著しく過小評価または過大評価されているわけではなく、概ね適正に評価されているという点で概ね一致していることを示唆している。

SPXテクノロジーズの株式に投資すべきか

SPXテクノロジーズは、データセンター冷却という真の成長機会を的確に捉えており、その実績は単なるストーリーだけでなく、数字によっても裏付けられています。リスクは事業そのものではなく、投資家がその成長に対してすでに支払っている価格にあります。

株価は割高な倍率で取引されており、TIKRのモデルが示す年率リターンは、SPXが過去の実績で達成してきた水準よりも控えめであることから、この銘柄は事業の質と投資エントリーポイントの魅力との間に乖離が生じ始めているように見えます。

TIKRでSPXC株を分析するためのプロ向けツールを無料で利用 →

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 スマートマネーに追随しましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くの投資機会が見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスとして提供されるものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!