主なポイント:

- 過去最高の四半期業績:ラム・リサーチは2026年第1四半期に、前年同期比24%増の58億4000万ドルという過去最高の売上高を記録し、サービス事業の売上高は初めて20億ドルを突破した。

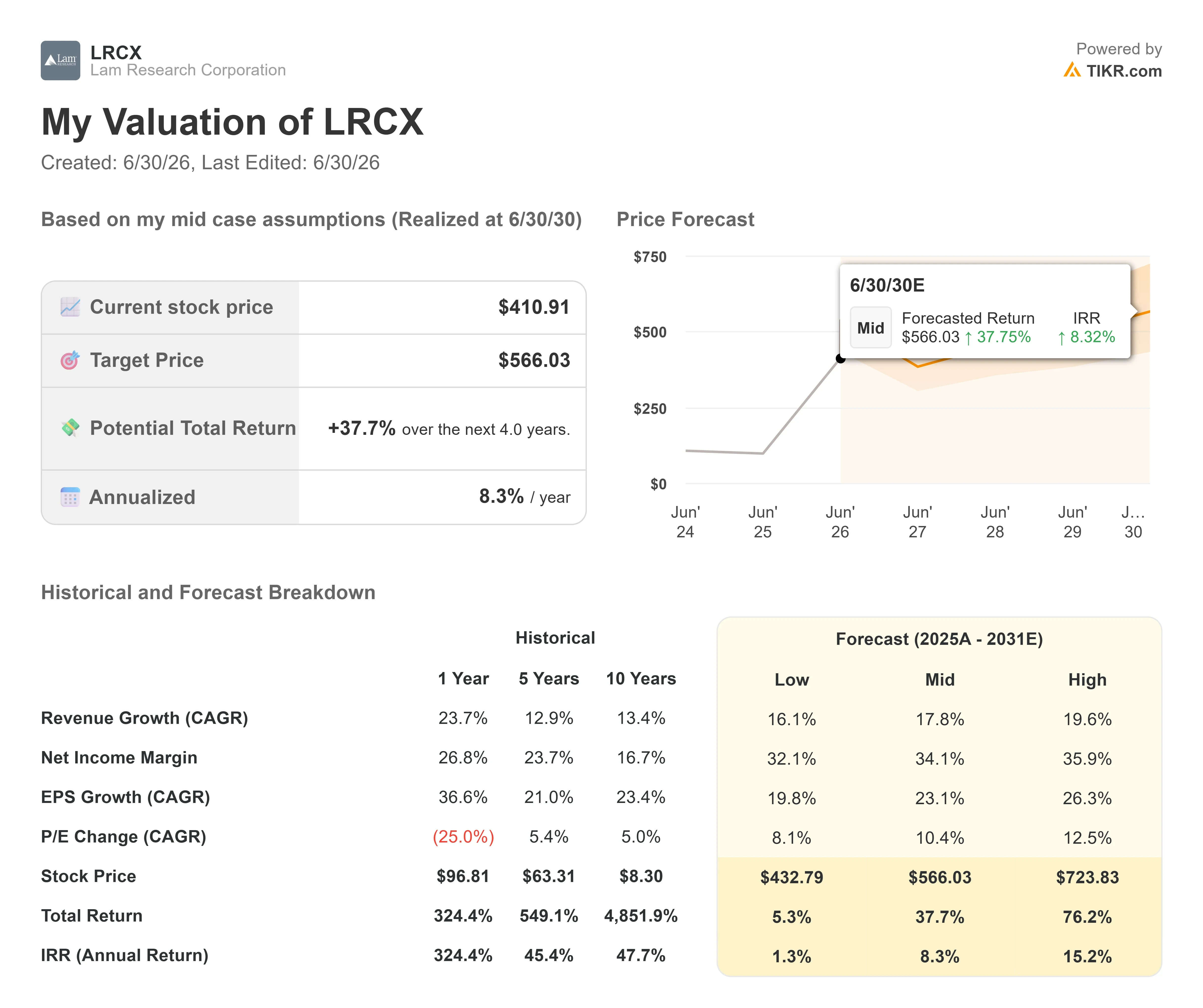

- 株価予測:現在の想定に基づくと、LRCX株は2028年6月までに482.14ドルに達する可能性がある。

- 潜在的な上昇余地:この 目標株価は、現在の株価410.91ドルから17.3%のトータルリターンを示唆している。

- 年間リターン:投資家は今後2年間で、年率換算で約8.3%の成長が見込める。

現在公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料です)>>>

ラム・リサーチ(LRCX)は、半導体メーカーがシリコンウェハーに材料をエッチングしたり堆積させたりするために使用する装置を製造しています。同社の事業は、半導体企業が新工場建設にどれだけ投資するかに完全に依存しています。現在、その投資は急速に拡大しています。

- 3月四半期の売上高は前年同期比24%増の58億4,000万ドルとなり、3四半期連続で過去最高を更新しました。

- 売上総利益率は49.9%となり、

- 営業利益率は35%に達し、いずれも予想範囲の上限付近となりました。

- 1株当たり利益は1.47ドルで、市場予想を上回った。

- ティム・アーチャーCEOは、2026年の業界全体の設備投資総額の見通しを、従来の1,350億ドルから1,400億ドルに上方修正し、さらに増加する可能性もあると述べた。

これは決して小さな修正ではない。これは、より高度なメモリおよびロジックチップを必要とするAIチップメーカーからの実質的な需要を反映したものであり、その製造プロセスはいっそう複雑化しており、ウェーハ1枚あたりにLamの装置をより多く必要としている。

アナリストによるLRCX株の成長予測と予想値の全文はこちら(無料) >>>

モデルが示すラム・リサーチの株価見通し

当社は、AI主導の半導体製造アップグレードサイクルの中心に位置するラム・リサーチを分析しました。

最も明確な成長要因はメモリです。AIデータセンターにはより高度なNANDおよびDRAMチップが必要ですが、既存の工場ではこれらを容易に生産できません。

経営陣によると、既存のNAND工場を200層以上のチップに対応させるための転換には約400億ドルが投じられる見込みであり、その支出の大部分は今後数年にわたって分散されるのではなく、2027年末までに集中して行われると予想されています。

DRAMも同様の変革を遂げており、チップメーカーは異なる成膜技術を必要とする新世代のメモリ設計へと移行している。この分野において、ラムはすでに主導的な地位を確立している。

2つ目の成長要因は、同社のサービス事業であり、この事業は四半期売上高として史上初めて20億ドルを記録したばかりだ。半導体工場は需要に追いつくために極めて高い稼働率で稼働しているため、より多くの予備部品、アップグレード、メンテナンスを必要としており、これらすべてがラムの利益率の高いサービス事業に結びついている。

規模は小さいものの急成長している分野が、チップをますます高度な方法で積層・接続する「先進パッケージング」だ。ラム社は、この事業が2026年には50%以上成長すると見込んでいる。

年間売上高成長率25.2%、営業利益率37.4%という予測を基に、終値PERを38.8倍と仮定した場合、当社のモデルではLRCXの株価は2028年6月までに482.14ドルに達すると予測しています。 これは17.3%のトータルリターン、年率換算で8.3%に相当します。

38.8倍というPERの想定値は、LRCXの現在のNTM倍率である54.6倍を下回っていますが、1年平均の34.2倍を上回っています。この高い倍率は、異例に堅調な成長環境を反映したものですが、業界の支出が鈍化した場合の許容範囲は狭くなります。

当社の評価前提

当社のバリュエーションの前提条件

TIKRのバリュエーションモデルでは、企業の売上高成長率、営業利益率、PER倍率について独自の前提条件を入力することで、株式の期待リターンを算出できます。

LRCX株については、以下の前提条件を使用しました:

1. 売上高成長率:25.2%

Lam社は、過去3年間にわたり売上高が横ばいまたは減少するという厳しい時期を経て、過去1年間で売上高を 23.7 %伸ばしました 。

25.2%という想定は、メモリ変換への支出が加速し、ファウンドリ顧客が最先端技術への投資を継続していることから、好調な勢いが持続することを反映しています。

経営陣自身の見解によれば、2027年も引き続き力強い成長が見込まれる年となるはずです。

2. 営業利益率:37.4%

直近の営業利益率は32.3%であり、すでに5年平均の27.1%を上回っている。

37.4%という想定は、製造効率の向上による継続的な改善と、利益率の高いサービスおよび先端技術の販売への好ましいシフトを反映している。

経営陣は6月四半期の営業利益率を36.5%と見込んでおり、この想定値は現在のランレートからわずかに上回る程度である。

3. 期末PER:38.8倍

LRCXの現在の株価は、将来予想PERで54.6倍で取引されている。

本モデルでは、38.8倍への大幅な倍率圧縮を想定している。これは、成長が現在の高水準から正常化すれば、現在の異常に高い倍率が持続しないとの見通しを反映したものである。

独自のバリュエーションモデルを作成して、あらゆる銘柄の価値を算出しましょう(無料です!) >>>

状況が好転または悪化した場合はどうなるか?

2030年6月までに、LRCX株がさまざまなシナリオの下でどのようなパフォーマンスを示す可能性があるかを以下に示します:

- 弱気シナリオ:売上高が16.1%成長し、純利益率が32.1%の場合、投資家は5.3%のトータルリターン(年率1.3%)を得られる可能性があります。

- 中位シナリオ:売上高成長率17.8%、純利益率34.1%の場合、トータルリターンは37.7%(年率8.3%)に上昇します。

- ハイケース:売上高が19.6%成長し、利益率が35.9%に達した場合、トータルリターンは76.2%(年率15.2%)に達する可能性があります。

アナリストが現在LRCX株をどう見ているか確認する(TIKRで無料) >>>

予測幅が広いのは、メモリ変換への投資ペースや、2027年の需要が経営陣の現在の予想通りに実現するかどうかによって、結果が大きく左右されるためです。

AIインフラ投資の鈍化はローケースに影響を及ぼす一方、チップ需要の持続または加速はハイケースを後押しする。

ラム・リサーチの株価はここからどれほど上昇する可能性があるか?

TIKRの新しい「バリュエーションモデル」ツールを使えば、1分足らずで株価の潜在的な上昇幅を試算できます。

必要な入力は、以下の3つの簡単な項目だけです:

- 売上高成長率

- 営業利益率

- 目標PER倍率

何を記入すればよいか分からない場合でも、TIKRはアナリストのコンセンサス予想を用いて各入力項目を自動的に埋めてくれるため、迅速かつ信頼性の高い出発点を得ることができます。

そこから、TIKRは「強気」「ベース」「弱気」の各シナリオにおける潜在的な株価とトータルリターンを算出するため、その銘柄が割安か割高かを素早く確認できます。

60秒以内に銘柄の真の価値を確認(TIKRなら無料) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を購入しているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有していません。ご一読いただきありがとうございます。投資をお楽しみください!