ベライゾン株の主要指標

- 本日の株価推移:-6%

- 過去52週間の値動き範囲:38ドル ~52ドル

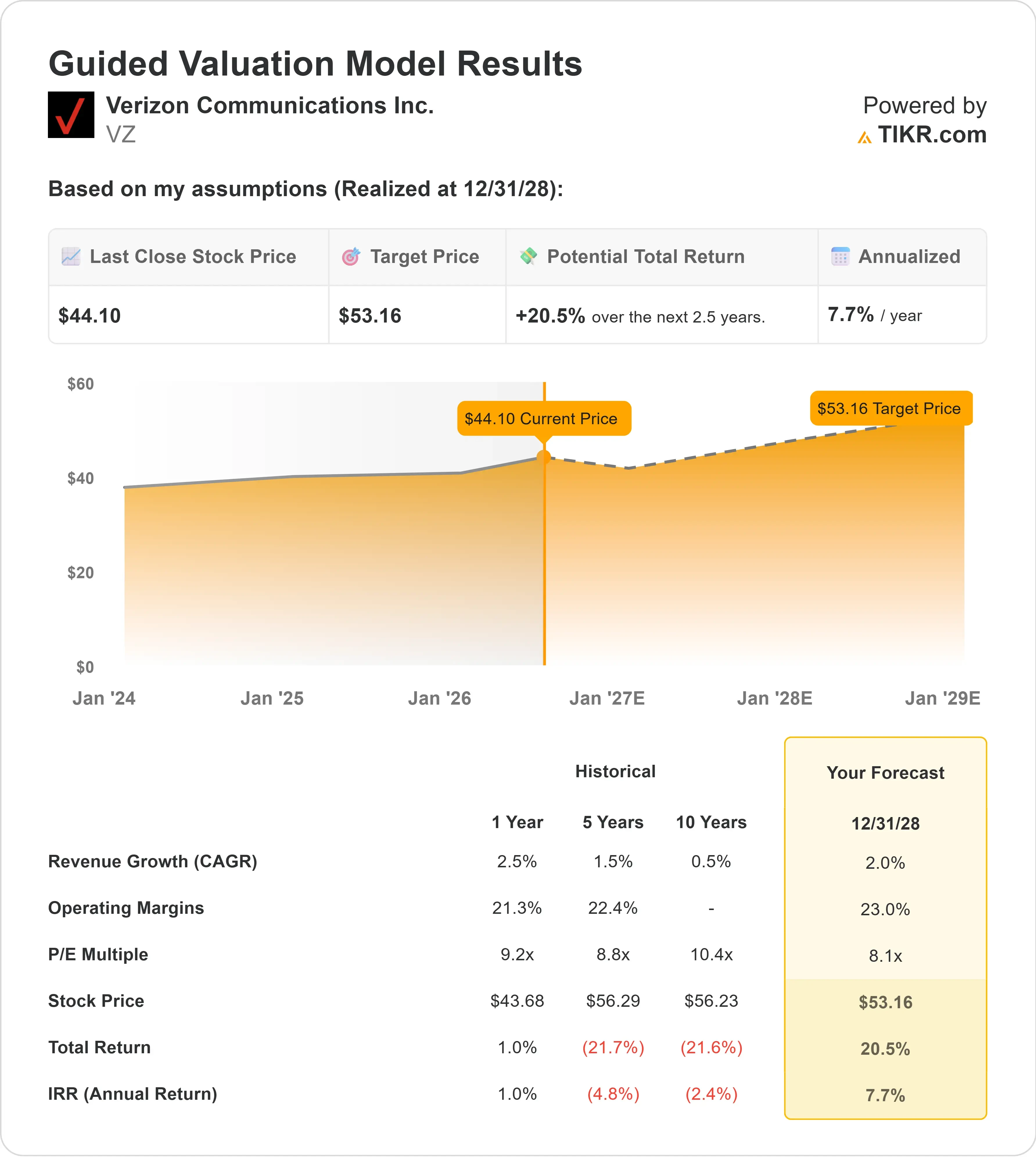

- バリュエーションモデルによる目標株価:約53ドル

- 想定上昇率:約21%

TIKRを使って、ベライゾン・コミュニケーションズなどお気に入りの銘柄を分析しましょう(無料) >>>

何が起きたのか?

ベライゾン・コミュニケーションズ社の の株価は本日約6%下落し、1株あたり44ドル近辺で取引された。投資家は、このディフェンシブな通信株を、新たな信頼性の試練に直面している企業として捉えたためだ。 市場は、ベライゾンのダウ平均株価指数からの除外に伴う指数への需要減退、BTグループとの合弁事業に関連する第2四半期の費用計上見込み、そしてダニエル・シュルマンCEOによる事業再生策が、顧客離反率、コスト、フリーキャッシュフローの改善を継続できるかどうかに反応している。

株価が下落した背景には、ベライゾンがダウ・ジョーンズ工業平均株価指数から正式に除外され、6月29日の取引開始前にアルファベットが同社の後任として組み入れられたことがある。 これにより、同指数に連動するファンドから即座に指数リバランス圧力が生じたほか、BTとの取引に関連する第2四半期の予想損失が、すでに配当の安全性、キャッシュフロー、経営実行力という観点で評価されていた同株を売却するさらなる理由を投資家に与えた。

また、ベライゾンはBTグループとの間で、180カ国以上で3,000社以上の顧客にサービスを提供し、年間合計売上高が約40億ドルに達する見込みの、50対50の国際企業向け合弁事業を設立すると発表した。 ベライゾンはBTに対し6億2500万ドルの調整支払いを支払うことに合意しており、この取引は規制当局の承認と従業員との協議を経て、2027年に完了する見込みだ。 短期的な懸念材料としては、ベライゾンが計画中の合弁事業に向けた資産の再分類に関連して、第2四半期に7億~8億ドルの損失を見込んでいることが挙げられ、投資家が長期的な戦略的メリットを認識する前に、報告される収益への圧力に注目が集まることになる。

経営陣が顧客維持、業務効率、フリーキャッシュフローを軸にベライゾンのストーリーを再構築しようとしているにもかかわらず、株価は売りに押されている。最近のJ.P.モルガンのカンファレンスで、ダニエル・シュルマンCEOは、「当社の事業再生は順調に進んでいる」と述べた。と述べた。これは、ベライゾンが第1四半期に13年ぶりにポストペイド携帯電話加入者数の増加に転じ、コンシューマー部門の解約率を第4四半期の95ベーシスポイントから第1四半期には90ベーシスポイントに低減させ、フリーキャッシュフローの成長率を少なくとも7%と見通し、調整後1株当たり利益(EPS)の成長見通しを5%~6%に引き上げたことを受けたものだ。

この解約率の改善が重要なのは、ベライゾンがAT&T やT-Mobileと、米国の同じワイヤレス加入者をめぐって直接競合しているためだ。解約率の低下は、顧客の流出減少、顧客維持コストの削減、そして利益率の向上につながる。これは、フリーキャッシュフローと配当の持続性に基づいて評価される企業にとって特に重要である。 ベライゾンにとって次の大きな試金石となるのは、7月24日に発表される第2四半期の決算だ。この際、市場はモバイル加入者の動向、フリーキャッシュフロー、そしてBT関連の圧力が主に一時的なものなのか、それともより深刻な収益圧力の兆候なのかについて、より明確な見通しを得ることになるだろう。

Verizon Communicationsの価値を即座に算出(TIKRで無料) >>>

ベライゾンは割安か?

評価の前提条件に基づき、同社の株価は以下の要素を用いてモデル化されています:

- 売上高成長率:約2%

- 営業利益率:約23%

- 目標PER倍率:8倍

ベライゾンの売上高見通しは控えめですが、通信業界の成長は通常、急速な新規市場への拡大というよりは、ワイヤレスサービスの売上高、ブロードバンドの加入者増加、および顧客維持によって牽引されるため、この見通しは同社の事業特性に合致しています。

売上高成長率約2%という想定は、ベライゾンがポストペイド携帯電話の好調な傾向を維持し、固定無線およびブロードバンド事業を拡大し、解約率を低減して、失った顧客の代替に費やすコストを削減できるかどうかにかかっています。

ベライゾン・コミュニケーションズに関するアナリストの成長予測と目標株価をご覧ください(無料) >>>

約23%という営業利益率の想定は、経営陣がネットワークや顧客体験を損なうことなく、コスト削減を持続的な効率化につなげられるかどうかにかかっている。

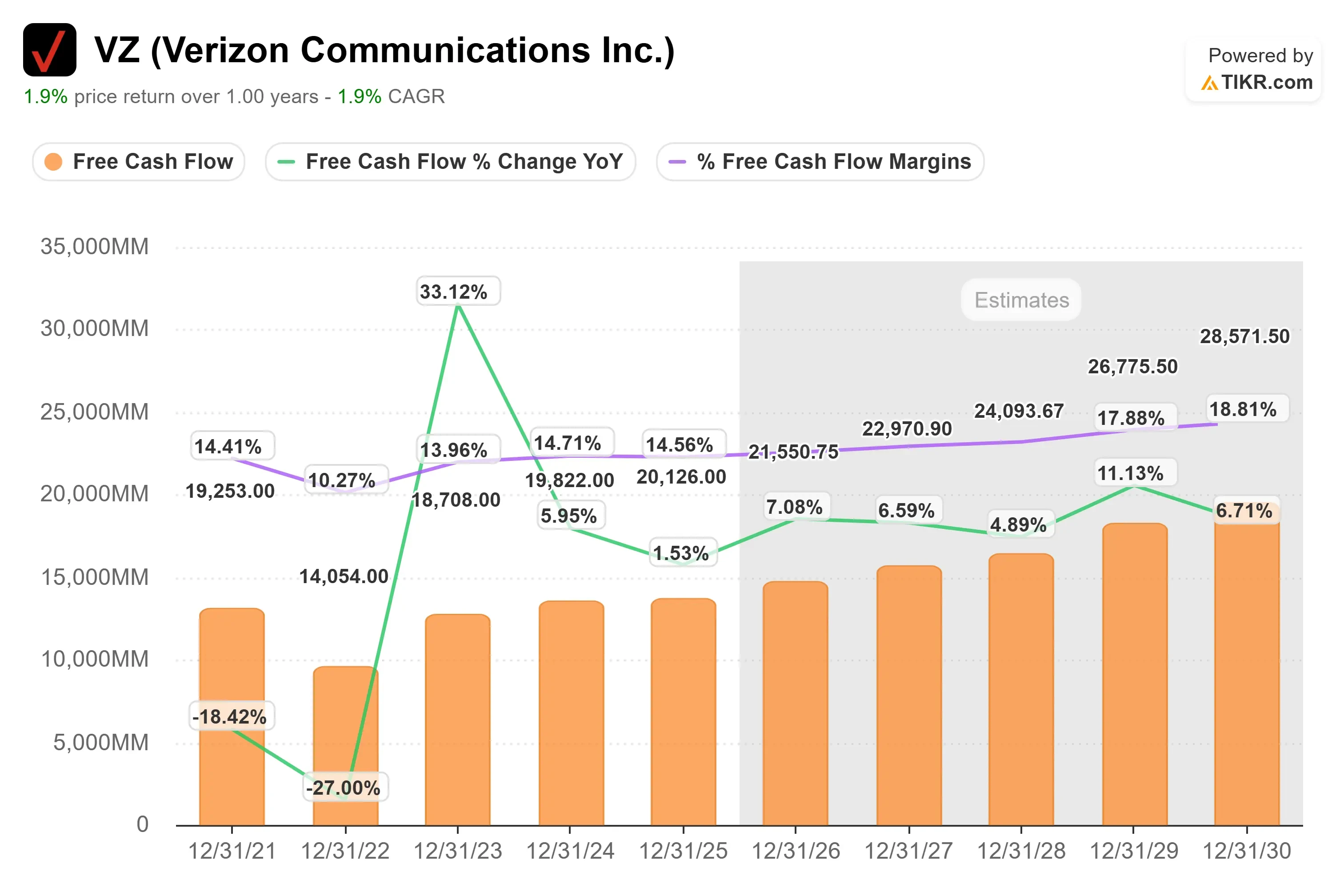

ベライゾンの企業価値は、急速な売上高の伸びというよりも、主にキャッシュ創出能力、配当の持続性、および債務削減によって評価されているため、フリーキャッシュフローのチャートは、売上高のチャートよりも同社のストーリーを裏付けるものとなっている。

これらの前提に基づき、本モデルは目標株価を約53ドルと推定しており、これは約21%の総上昇余地を意味します。つまり、現在の株価水準ではベライゾンは若干割安であると見られます。

現在の水準において、ベライゾンの上昇余地は、急速な売上高の伸びというよりは、安定したフリーキャッシュフロー、債務削減、配当の持続性、解約率の低下、そしてダウ・ジョーンズ指数からの除外およびBTとの取引完了後のより明確な事業執行によって牽引される可能性が高い。

VZ株には今後どれほどの上昇余地があるか?

投資家は、TIKRの「新バリュエーションモデル」ツールを使用すれば、1分足らずでベライゾン・コミュニケーションズの潜在的な株価、あるいはあらゆる株式の価値を推定することができます。

必要なのは、以下の3つの簡単な入力項目だけです:

- 売上高成長率

- 営業利益率

- 目標PER倍率

これらを入力すると、TIKRが「強気(Bull)」「ベース(Base)」「弱気(Bear)」 の各シナリオにおける潜在的な株価とトータルリターンを算出するため、その銘柄が割安か割高かを素早く把握できます。

何を記入すればよいか分からない場合でも、TIKRはアナリストのコンセンサス予想を用いて各入力項目を自動的に埋めてくれるため、迅速かつ信頼性の高い判断の起点となります。