CVS株の主要指標

- 過去1週間の株価推移:+1.7%

- 過去52週間の値幅:59ドル~106ドル

- バリュエーションモデルによる目標株価:142ドル

- 今後2.5年間における想定上昇率:36.1%

TIKRの新しいバリュエーションモデル(無料)を使って、CVSのようなお気に入りの銘柄を、アナリストによる5年間の予測に基づいて評価しましょう >>>

画期的な第1四半期、Zepboundに関する方針転換、そしてマネージドケアの復活

CVSヘルス・コーポレーション(CVS)は、59ドル近辺の52週間安値から目覚ましい回復を見せている。株価は現在104ドル前後で推移しており、その安値から約77%上昇している。この上昇の背景にある要因は、投機的なものではなく、あくまで事業運営上のファンダメンタルズによるものである。この転換点は、5月6日に発表された2026年第1四半期の決算報告から始まった。

CVSは第1四半期の売上高を1,004億ドルと報告し、コンセンサス予想の951億ドルを大幅に上回った。調整後EPSは予想の2.20ドルに対し、2.57ドルとなった。この予想上振れの主な要因は、エトナ(Aetna)のマネージドケア部門における医療費管理の改善であった。

医療費比率の改善幅は予想を上回った。CVSは、好調な四半期業績を受けて、2026年通期の売上高見通しを少なくとも4,050億ドルに上方修正した。決算説明会で経営陣は、2027年度のメディケア・アドバンテージの最終料率が依然として不十分であるものの、短期的な業績は計画を上回るペースで推移していると指摘した。

その後、「ゼップバウンド」に関する決定が下された。 CVSケアマークは、イーライ・リリー社の肥満治療薬「ゼップバウンド」の保険適用を再開し、10月1日付で追加の優先選択肢として民間保険の処方薬リストに追加した。処方薬リストの決定は、PBM(医薬品給付管理会社)が、雇用主が提供する保険プランでどの医薬品をカバーするかを決定するための仕組みである。以前、ゼップバウンドを処方薬リストから除外したことは物議を醸していた。

この方針転換は、CVSケアマークがエクスプレス・スクリプトやオプタムRxといった競合他社に地歩を譲るのではなく、肥満治療薬のパイプラインを積極的に管理していることを示唆している。また、エトナは第2世代のAI請求処理プラットフォームを導入し、処理時間を20%以上短縮することで、前年度の利益率圧迫の一因となっていた事務処理上の摩擦を軽減した。

今後、投資家は、第2四半期においても医療費の動向が引き続き改善するか、また、厳しい金利環境にもかかわらず、エトナのメディケア・アドバンテージ事業の業績が2027年の業績見通しをより信頼できるものにするほど十分に回復するかに基づいて、CVS株を評価する可能性が高い。

アナリストによるCVSの成長予測と目標株価を確認する(無料)>>>

CVS株は104ドルで依然として「ターンアラウンド・バリュー」と言えるか?

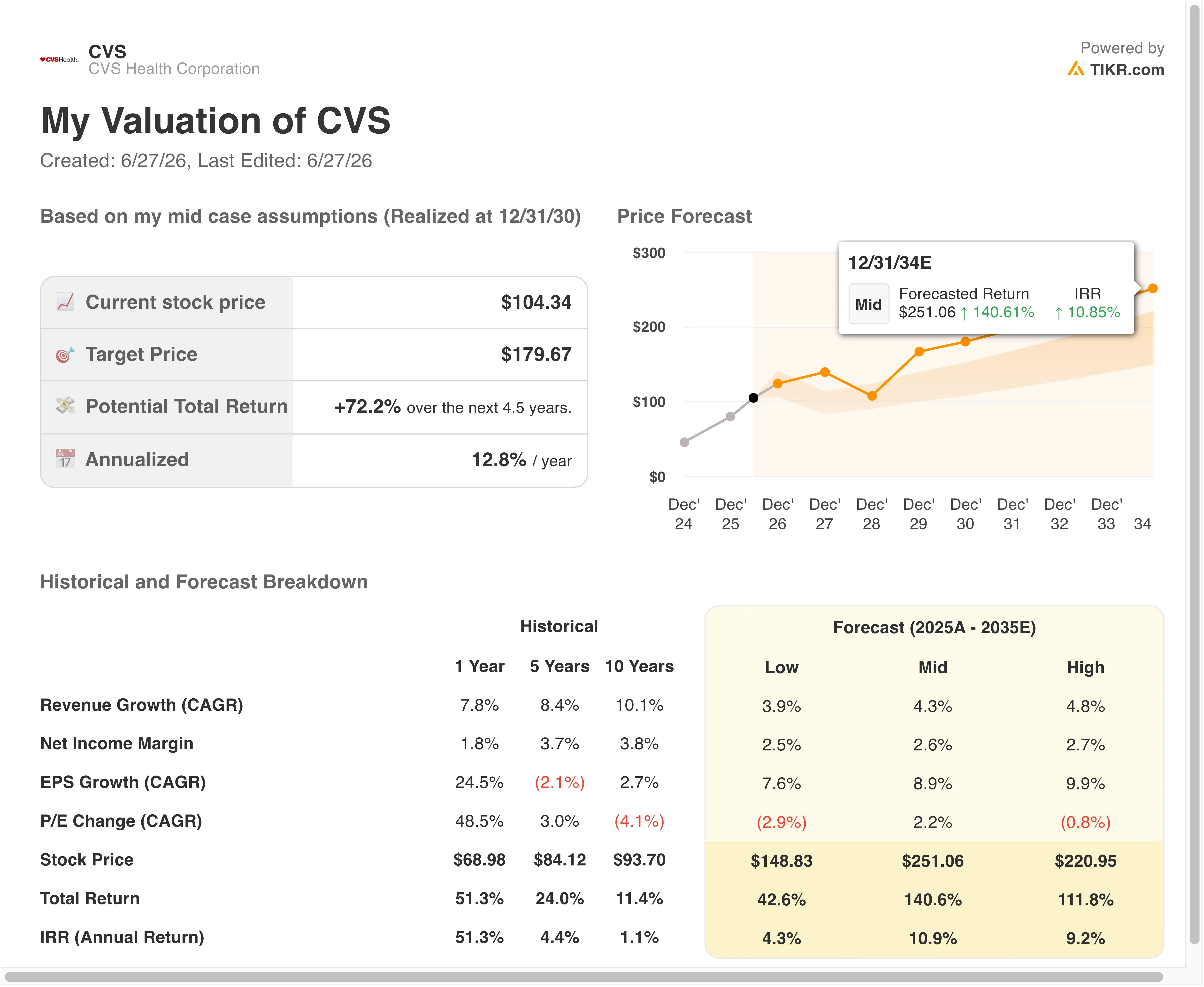

2028年12月31日までに実現されるという評価モデルの前提に基づき、本銘柄は以下の数値を用いてモデル化されています:

- 売上高成長率(CAGR):3 .7%

- 営業利益率:4.1%

- 出口PER倍率:13 .7倍

これらの入力値に基づき、本モデルは目標株価を142ドルと推定しています。これは、現在の株価104ドルから36.1%の上昇余地があり、今後2.5年間で年率13%のリターンが見込まれることを示唆しています。

売上高のCAGRが3.7%の企業から年率13%のリターンを得るには、営業利益率の回復が必要であり、まさにそれがこのモデルに織り込まれている見通しです。CVSの直近12ヶ月(LTM)のEBITマージンは現在2.7%です。 本モデルでは、同率が4.1%まで回復すると予測しているが、これはエトナ(Aetna)のコスト危機以前にCVSが記録していた平均6%を依然として大幅に下回る水準である。したがって、本モデルは過去の効率性への完全な回復を想定しているわけではない。部分的な正常化を想定しており、これはより妥当なベースケースである。

13.7倍という出口PERは控えめではあるが、純利益率が低く、多額の負債を抱え、継続的な規制当局の監視下にあるヘルスケア複合企業にとっては妥当な水準である。 CVSのNTM PERは現在13.7倍であるため、このモデルは実質的に倍率の拡大を想定していない。したがって、想定されるリターンはすべて利益成長に由来する。この保守的な枠組みにより、事業上の前提が成り立つ限り、36.1%のトータルリターンは極めて魅力的である。

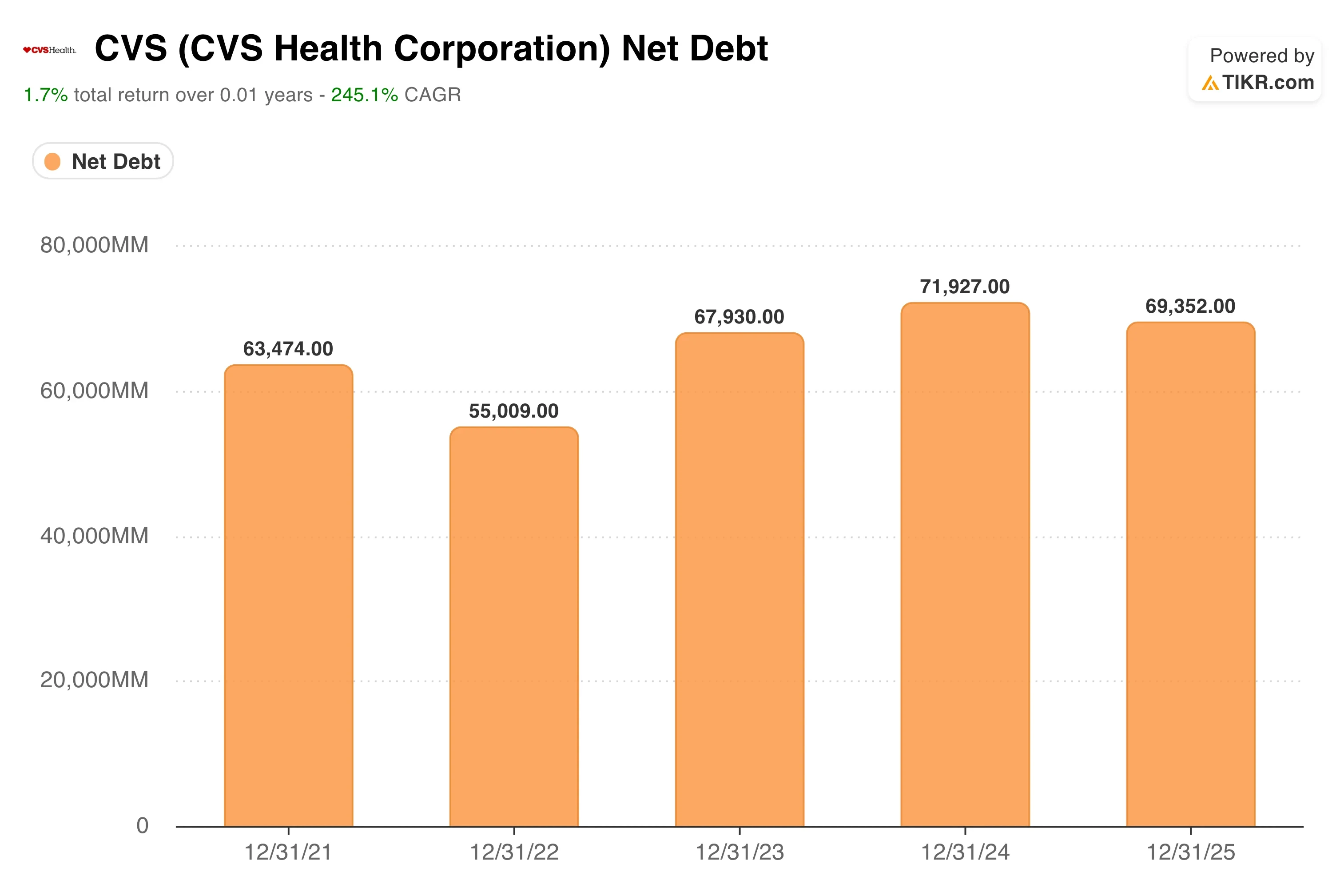

CVSの過去12ヶ月(LTM)の純負債は665億ドルと、相当な規模である。EBITDAに対する純負債比率は3.61倍と高い水準にあるが、大規模なPBM(医薬品給付管理)事業と保険事業を同時に運営する投資適格格付けの発行体としての同社の歴史と整合している。

2.5%の配当利回りと116.1%の配当性向は注目に値する。CVSは現在、GAAP基準の利益を上回る配当を支払っているが、これは償却費や事業再編費用による会計上の負担を反映したものである。利益が正常化すれば、配当の削減を行うことなく、配当性向は持続可能な水準まで回復するはずである。

TIKRでCVS Healthの収益回復モデルを構築し、Aetnaの利益率に関するさまざまなシナリオ下で同株の価値がどの程度になるかを確認してください(無料) >>>

CVSとユナイテッドヘルス、シグナ、およびマネージドケア同業他社との比較

CVSヘルスは、薬局小売、ケアマーク(Caremark)を通じた薬局給付管理、およびエトナ(Aetna)を通じたマネージドケア保険という、3つの重複する分野で競争を展開しています。最も近い比較対象企業は、ユナイテッドヘルス・グループ(UNH)およびシグナ(CI)だが、これら3つのセグメントすべてにわたるCVSの垂直統合は他に類を見ない。

ユナイテッドヘルスは米国最大のマネージドケア事業者であり、4月に予想を上回る第1四半期の利益を発表し、2026年の業績見通しを上方修正したことで、医療保険会社の株価を押し上げた。 UNHの株価はCVSに比べて大幅なPERプレミアムで取引されており、これは同社の優れた営業利益率と、より安定した収益実績を反映している。薬局給付や医療サービスを含む同社のオプタム(Optum)部門は、CVSケアマークの直接の競合相手である。

ヒューマナやユナイテッドヘルスケアを含むこれら3社は、事前承認に関する単一の基準を採用することで合意した。事前承認とは、医療処置が行われる前に保険会社がその内容を審査・承認する行政手続きである。この標準化により、医療提供者との摩擦が軽減され、長期的にはエトナの管理コストが削減される可能性がある。

シグナ傘下のエクスプレス・スクリプト社は、ケアマークにとって最も直接的なPBM(医薬品給付管理)競合相手である。エクスプレス・スクリプト社はテネシー州の薬局所有権に関する法律を阻止するために訴訟を起こしており、PBM業界が州レベルの規制圧力に対していかに激しく抵抗しているかを示している。CVSも同様の状況に直面している。3月に合意に至ったインスリン価格に関する連邦取引委員会(FTC)との和解により、規制上のリスクの一つは解消された。

PBMの業務慣行に対する連邦議会による広範な監視は、業界全体にとって依然として懸念材料となっている。 CVSの直近12ヶ月(NTM)EV/売上高倍率0.48倍およびNTM EV/EBITDA倍率10.62倍は、ユナイテッド・ヘルス(UnitedHealth)の同業他社と比較して著しく割安であり、これはエトナ(Aetna)の継続的な事業再建に伴う高いリスクを反映している一方で、利益率が過去の水準に回復した場合の大きな上昇余地も示唆している。

CVSの今後の見通し 株価を牽引する要因は何か?

8月5日に発表が予定されている2026年第2四半期の決算報告が、短期的に最も重要な材料となる。投資家は、4月および5月の医療費動向が第1四半期の水準と同等か、あるいはそれを上回っていることを確認したいと考えるだろう。 医療費の抑制が2四半期連続で続けば、事業再建の説得力が大幅に高まり、多くのアナリストが、ベースケースモデルが示唆する142ドル水準に向けて目標株価を引き上げるきっかけとなる可能性があります。

ゼップバウンド(Zepbound)の処方薬リストへの再掲載は、ケアマーク(Caremark)にとって中期的な収益の原動力となる。肥満治療薬は、薬局支出の中で最も急成長しているカテゴリーである。10月1日から民間保険の処方薬リストにゼップバウンドを優先選択肢として追加することで、CVSケアマークはGLP-1製剤の販売量においてより大きなシェアを獲得する態勢を整えることになる。

GLP-1とは、グルカゴン様ペプチド-1受容体作動薬を指し、糖尿病管理や減量に用いられる薬剤群であり、専門薬局の支出において爆発的な成長を牽引してきた。その販売量は、調剤手数料、リベート収入、および雇用主プランのスポンサーにとっての加入者維持率を押し上げる。

請求処理へのAI投資は、構造的な効率化を図る取り組みである。Aetnaの第2世代AI請求プラットフォームは、処理時間を20%以上短縮した。管理費が医療費比率の重要な要因となるこの業界において、請求処理の迅速化は収益性を直接的に向上させる。

CVSはまた、AetnaおよびCaremarkのコールセンター全体でSalesforce Agentforce AIの導入を拡大し、コンタクトあたりのコストを大規模に削減した。これらは目立った好材料ではないが、数四半期にわたって積み重なることで利益率の改善につながる。

2027年のメディケア・アドバンテージの保険料率環境は、最大の未解決リスクである。メディケア・アドバンテージとは、エトナが高齢者に提供するメディケアの民間保険版である。2027年の保険料率は2.48%引き上げられたが、CVSの経営陣は、最終的な保険料率では医療費の増加傾向を賄うには依然として不十分であると述べている。

このギャップが2027年の加入期間まで続く場合、エトナのマネージドケア部門の利益率回復は停滞することになる。CVSに対する弱気シナリオは、本質的にエトナに対する弱気シナリオである。しかし、そのリスクを引き受ける意思のある投資家にとっては、ベースケースが示唆する年率13%のリターンは、忍耐に対する魅力的な見返りとなるだろう。

TIKRでCVSヘルスの医療費比率の推移とエトナの利益率の推移を追跡する >>>

CVSヘルスに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、 機関投資家レベルの財務データ に無料でアクセスできます。

CVSのページを開けば、長年にわたる過去の財務データ、ウォール街のアナリストが今後数四半期の売上高と利益についてどのような見通しを立てているか、評価倍率が時間とともにどのように推移してきたか、そして目標株価が上昇傾向にあるか下降傾向にあるかといった情報が表示されます。

さらに 無料のウォッチリストを作成して、CVSを を、注目している他のすべての銘柄と一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有していません。ご一読いただきありがとうございます。投資を存分にお楽しみください!