アッヴィ株の主要指標

- 過去52週間の値幅:181.75ドル~253.35ドル

- 現在の株価:253.35ドル

- アナリスト予想平均目標株価:約$254

- TIKRモデル目標株価:約$347

- 年率換算IRR:約7%

- 2026年第1四半期の売上高:15.0Bドル(前年同期比+12.4%)

- 配当利回り:2.8%

TIKRで、SkyriziとRinvoqの成長軌跡の全容と、それらがアッヴィの損益計算書をどのように変革しているかをご覧ください。TIKRでABBVの財務情報を無料で確認 →

「ヒュミラ・クリフ」は「ヒュミラ・スピードバンプ」へと変化した

アッヴィ(ABBV)は、免疫学、神経科学、腫瘍学、美容医療に注力する製薬企業です。過去10年間の大半において、同社の投資理論はほぼ完全に単一の医薬品、すなわち関節リウマチや様々な炎症性疾患の治療薬であり、世界一の売上を誇る「ヒュミラ」に依存していました。

2023年初頭にヒュミラが米国での特許独占権を失った際、アナリストたちは長年にわたり、売上高の急落がどれほど早く訪れるかを予測するモデルを構築してきました。しかし、アッヴィが提示したのは、綿密に練られた反撃戦略でした。

乾癬、乾癬性関節炎、クローン病、潰瘍性大腸炎の治療薬である「スカイリジ」は、2026年第1四半期だけで44億8300万ドルの売上を計上し、前年同期比で31%増加した。 関節リウマチ、アトピー性皮膚炎、炎症性腸疾患を治療する「リンヴォック」は、売上高を23%増の21億1900万ドルに押し上げた。

これら2つの製品の四半期売上高を合わせると、ヒュミラが全盛期に記録した売上高を上回った。ロバート・A・マイケルCEOは、「2026年は素晴らしいスタートを切り、第1四半期の業績は当社の予想を上回った」と述べた。

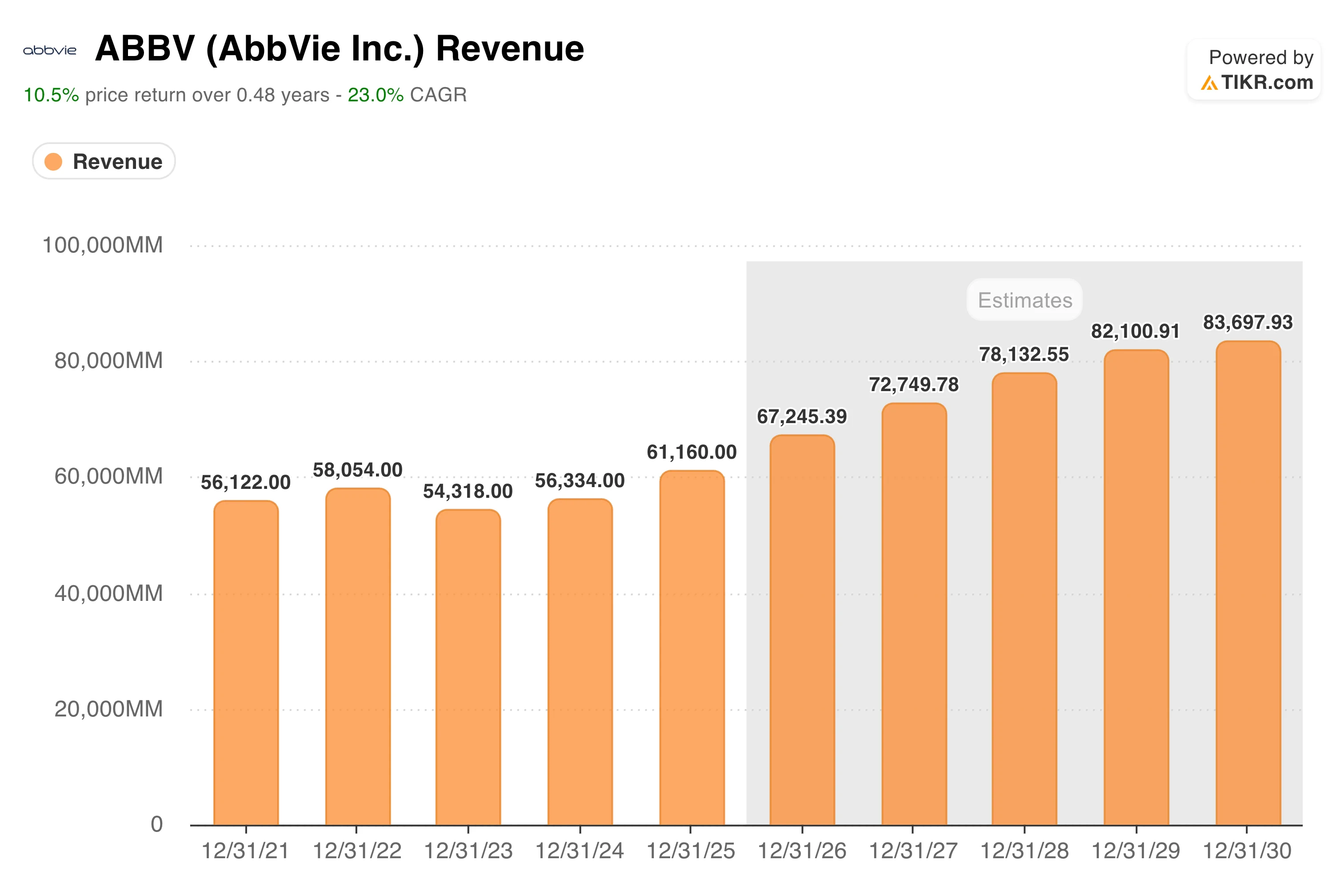

売上高の推移グラフは、この転換の様相を如実に表している。「ヒュミラ」のバイオシミラーによる売上侵食がピークに達した2023年には、売上高が2022年の581億ドルから543億ドルへと落ち込んだが、その後は着実に回復し、2025年には612億ドルに達した。

市場予想では、2026年に約670億ドル、2030年までに約840億ドルへと着実に成長していくと見込まれている。この軌道を描くのに、非現実的な仮定は必要ない。

必要なのは、スカイリジとリンヴォックが承認された適応症においてシェアを拡大し続け、第1四半期に26%増の28億7500万ドルを記録した神経科学分野のポートフォリオが引き続き拡大していくことだけです。

アナリストによるアッヴィ株の成長予測と目標株価をご覧ください(無料です!) >>>

2025年にEPSは10ドルで底を打つ。将来の見通しはまるで別の企業のように見える

収益チャートこそ、投資理論が最も明確に読み取れる場所だ。

「ヒュミラ」の売上基盤が、後発医薬品による穴埋めが追いつかないほど急速に縮小したため、調整後EPSは2022年の13.77ドルから2025年には10.00ドルへと押し下げられた。

現在、市場は急激な反転を予想している:2026年には約14.25ドル、2027年には16.29ドルまで上昇し、2030年までに20ドルに迫ると見込まれている。 2026年の予想値だけでも、スカイリジの適応症拡大、リンヴォックの消化器領域での浸透、そして主に固定費ベースによる営業レバレッジに牽引され、アッヴィの収益力としては過去最高を更新することになる。

アッヴィは第1四半期決算後、2026年通期の調整後1株当たり利益(EPS)見通しを、従来の予想から上方修正し、14.08ドルから14.28ドルの範囲に引き上げた。「ボトックス・セラピューティック」は四半期ベースで初めて10億ドルを突破し、免疫学分野の議論とは全く無関係な新たな成長軸が加わった。

神経科学分野の医薬品である「Vraylar」、「Ubrelvy」、「Qulipta」はいずれも2桁の成長率を示しており、5年前には存在しなかった真に多様化された収益基盤を提供している。

アッヴィ株の過去および将来の見通しを確認する(無料!) >>>

TIKRのモデルは、利益率の拡大と着実な複利成長に支えられ、目標株価を約347ドルと設定

TIKRのバリュエーションモデルは、アッヴィの1株当たり目標株価を約347ドルと設定しており、これは4.5年間で約37%のトータルリターン、年率換算IRR(内部収益率)が約7%であることを示唆している。

中位シナリオの前提条件は、慎重かつ信頼性が高いものです。年間売上高成長率は約4%、純利益率は42%に向けて拡大すると見込まれており、これは「スカイリジ」や「リンヴォック」といった高利益率医薬品への売上構成比のシフトに支えられています。

アナリスト予想の平均目標株価である約254ドルは現在の株価とほぼ同水準であり、市場は「ヒュミラ」の回復を概ね織り込んでいるものの、フォワードカーブが示唆する収益の加速について、アッヴィにまだ十分な評価を与えていないことを示唆している。

経営陣がバイオシミラーへの移行期を通じて一貫して維持してきた配当性向に裏打ちされた2.8%の配当利回りは、そうでなければ純粋な成長・回復ストーリーにとどまっていたものに、実質的なインカム要素を付加している。

主なリスクはパイプラインの実行状況にある。もしスカイリジやリンヴォックが予期せぬ競合に直面したり、新たな適応症において規制上の障害に遭遇したりした場合、1株当たり利益(EPS)の回復軌道は大幅に鈍化するだろう。

アッヴィ社に投資すべきか?

アッヴィは、製薬業界史上最も注目されていた「特許切れの崖」の一つを乗り切り、以前よりも強固で多様化された収益基盤を築き上げた。

株価はコンセンサス予想に基づく適正価値付近で推移しているが、将来のEPSの推移や利益率拡大の可能性を考慮すると、市場は「スカイリジ」と「リンヴォック」が築き上げた成果の持続性を過小評価している可能性がある。

TIKRは、この成長ストーリーが軌道に乗ったまま続くかどうかを決定づける、医薬品ごとの売上高データやモデル前提条件を追跡するためのツールを提供します。

60秒以内に銘柄の真の価値を確認(TIKRなら無料) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど…新たなチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!