2026年6月時点におけるTrane Technologies株の主なポイント

- アナリストによるTrane Technologies株の評価は、「買い」11件、「アウトパフォーム」2件、「ホールド」10件、「アンダーパフォーム」1件、「売り」1件となっており、目標株価の中央値は521ドルで、現在の株価478ドルから約9%の上昇余地があることを示唆している。

- TIKRの中位シナリオモデルでは、2030年12月時点でのTrane Technologiesの企業価値を約895ドルと試算しており、これは約87%のトータルリターン、あるいは年率換算で約15%に相当します。

- 2026年第1四半期の米州商業用HVAC部門の受注高は160%急増し、3四半期連続で

Trane Technologiesの受注残高が過去最高を記録、受注高は3四半期連続で急増

Trane Technologies(TT)は、同社史上最も好調な受注サイクルが継続する中、2026年第1四半期を前年同期比で約70%、2025年末比で30%以上増の過去最高となる107億ドルの受注残高で締めくくった。

有機的売上高は3%増加し、 EBITは前年同期比5%増の7億9,000万ドル、調整後EPSは7%上昇したが、構造的な好材料は受注残高に見られた。エンタープライズ部門の有機的受注高は24%急増し、受注対出荷比率(ブック・トゥ・ビル)が約150%に達したことから、需要が現在の納入ペースを大幅に上回っていることが確認された。

その勢いは商業用HVAC分野に集中しており、データセンター、病院、大学、政府施設向けの遠心式チラーを含む大規模エンジニアリングシステムなどの応用ソリューションは、第1四半期に160%の受注増を記録した。この結果は3四半期連続で100%を上回るものであり、米州の商業用HVAC受注は全体で約40%増加した。

この需要は、同社が追跡している14の業種のうち9つ(医療、高等教育、ハイテク産業、政府機関など)に広がっており、データセンターの好調さが他の分野の弱さを覆い隠しているのではなく、中核市場の業績をさらに押し上げていることが裏付けられた。

受注対出荷比率が約150%に達したことを受け、CEOのデイブ・レグナリー氏は第1四半期の決算説明会で、受注残が将来に及ぼす影響について次のように直接言及した。 「第1四半期の受注対売上高比率は約150%であり、受注残高は前年同期比で70%近く増加しており、2026年以降の見通しがさらに明確になっています。」

こうした見通しの明確さを背景に、経営陣は通期の有機的売上高予想を約7%に引き上げ、調整後EPS予想を14.75ドルから14.95ドルに上方修正した。これは年間で13%から15%の成長に相当する。

第1四半期に先立って完了したステラ・エナジー(Stellar Energy)の買収により、約10億ドルの受注残が加わりました。経営陣は、モジュラー式チラープラント事業について、2025年の約3億5,000万ドルから、2~3年以内に年間売上高10億ドル、EBITDAマージン10%台半ばを達成することを目標としています。 これと並行して行われたリキッドスタック(LiquidStack)の買収により、トレイン社は高密度コンピューティング環境向け液体冷却分野での地位を強化し、NVIDIAをはじめとするハイパースケーラー企業とのリファレンス設計業務を後押ししている。

下半期のガイダンスでは、第2四半期に約10%の有機的成長を見込み、受注残が顧客への納品に転換するにつれて第3四半期および第4四半期には10%台前半の成長率へと加速する見通しであり、営業レバレッジは第1四半期に記録された10%台後半から20%台半ばから後半へと拡大すると予想されている。

ステラ・エナジーの10億ドルの受注残は、3年以内に10億ドルの売上高規模の事業へと拡大する見込みです。TIKRでTrane Technologies(TT)への影響を無料でシミュレーション →

Trane Technologies株は「買い」評価が13件あり、平均目標株価が現在の株価を9%上回っていることから、市場平均を上回るパフォーマンスを示している

2026年6月現在、23人のアナリストがTrane Technologiesをカバーしており、その内訳は「買い」11件、「アウトパフォーム」2件、「ホールド」10件、「アンダーパフォーム」1件、「売り」1件となっている。

平均目標株価は521ドルで、これは直近52週間の値幅(348ドル~506ドル)において、現在の株価478ドルから約9%の上昇余地があることを示唆しています。 「買い」推奨数は、2025年末の7件から2026年6月時点で11件に増加しており、これは3四半期連続で受注高が100%超の伸びを示し、受注残高が前年同期比で約70%増加している状況と一致している。

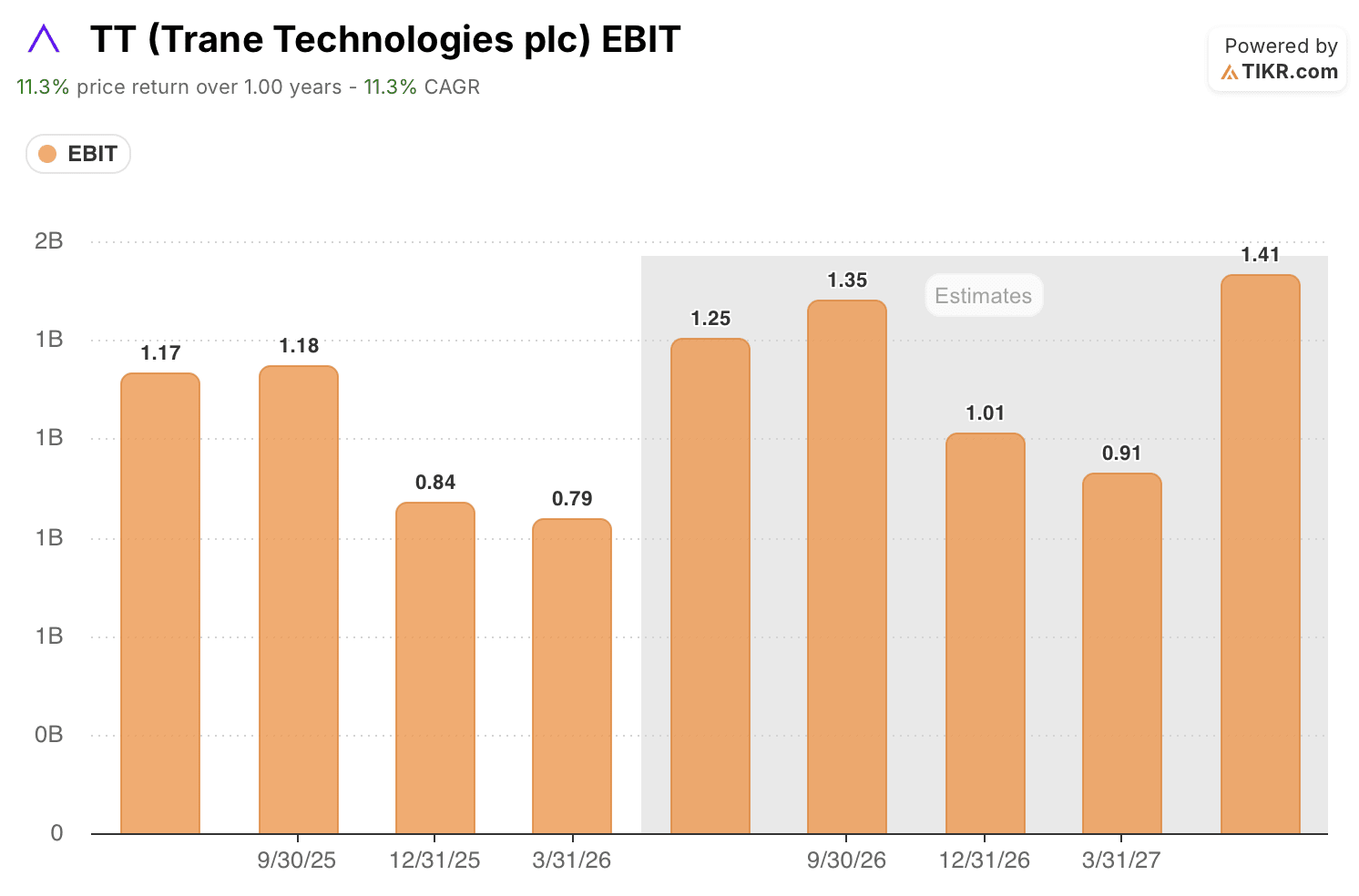

ウォール街は、Trane TechnologiesのEBITが2026年第4四半期までに20%超の成長率に達すると予想している

Trane Technologiesは2026年第1四半期に7億9,000万ドルのEBITを計上し、前年同期比5%増となりました。これは、有機的売上高が3%増加し、営業レバレッジが10%台後半で推移したためです。この結果は、季節的に需要が鈍化する第1四半期の状況を反映したものであり、商業用HVACの受注残は依然として売上への転換の初期段階にあります。

コンセンサス予想では、米州の受注残が本格的に売上高へと転換し始めることに伴い、2026年第2四半期のEBITは前年同期比約7%増の約12億5,000万ドルになると見込まれている。 第3四半期には、コンセンサス予想は前年同期比約14%増の約13億5,000万ドルに上昇し、適用ソリューションの納入が加速するにつれてEBITマージンは約21%に達すると見込まれています。

2026年第4四半期のコンセンサス予想は、受注残の売上化が損益計算書に全面的に反映されるにつれ、前年同期比で約21%増の約10億1000万ドルとなる見込みです。 この成長率は2027年にも続き、第1四半期および第2四半期の予想はそれぞれ9億1,000万ドル、14億1,000万ドルで、いずれも2026年の同期間に比べて2桁の伸びを示しています。

Trane Technologiesの株価は、EBITの推移が示唆する水準に比べて割安に取引されている。この見方は、2026年第3四半期のEBITがコンセンサス予想の13億5,000万ドルに達すれば裏付けられることになる。もし実績が予想を下回れば、飛躍的な変化というストーリーは崩れ、割安であるという主張にも疑問符が付くことになる。

2027年まで、Trane TechnologiesのEBITはJCIおよびCarrierを上回る

トレイン・テクノロジーズは2026年第1四半期に7億9,000万ドルのEBITを計上したのに対し、キャリア(CARR)は5億6,000万ドル、ジョンソン・コントロールズ(JCI)は8億9,000万ドルであった。 2026年第3四半期までに、コンセンサス予想ではTraneが13億5000万ドルとなり、同業他社両社をリードする見込みである。一方、Johnson Controlsは11億9000万ドル、Carrierは10億7000万ドルと予想されている。

この差は2027年にかけてさらに拡大する見込みだ。トレイン・テクノロジーズの2027年第2四半期のEBIT予想値14億1000万ドルは、同期間の予想値がそれぞれ11億8000万ドルと見込まれるジョンソン・コントロールズおよびキャリアの両社を上回っている。

受注残の売上化によりガイダンス通りの利益率拡大が実現すれば、TIKRが設定したTrane Technologies株の目標株価895ドルは維持される

TIKRの中位シナリオモデルでは、2030年12月時点でのTrane Technologiesの企業価値は約895ドルと評価されており、これは現在の株価478ドルから約87%のトータルリターン、すなわち4.5年間で年率約15%のリターンに相当する。

このリターンプロファイルは、107億ドルの受注残がもたらす収益の加速に裏打ちされ、大型多角化工業株に対する従来の予想を上回るプレミアムを示唆している。

下半期の受注残高の売上化がガイダンス通りの利益加速をもたらせば、895ドルの目標株価は達成可能である。 2026年第3四半期および第4四半期のEBIT成長率が20%を上回り、サービス部門が年率10%台前半で複合的に成長し、ステラー・エナジーが売上高10億ドル、EBITDA成長率15%台半ばに向けて拡大していくことは、すべてTIKRの中位シナリオが想定する軌道を裏付けるものです。

不確定要素はタイミングである。納入の遅れが生じれば、転換点は2027年にずれ込むことになるが、4.5年間のモデル期間であればそのリスクを吸収でき、現在の株価水準におけるTrane Technologies株の投資根拠は揺るがない。

Trane Technologiesの株価が2030年12月までに895ドルに達するかどうかを確認してください。TIKRのバリュエーションモデルを無料で入手 →

Trane Technologies plcに投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Trane Technologies plcの銘柄ページを開けば、長年にわたる過去の財務データ、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、Trane Technologies plcをはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。