2026年6月時点のアドビ株に関する主なポイント

- アナリストによるAdobe株の評価は、「買い」が9件、「アウトパフォーム」が2件、「ホールド」が24件、「売り」が3件で、目標株価の中央値は282ドルとなっており、現在の株価203ドルから約39%の上昇余地があることを示唆しています。

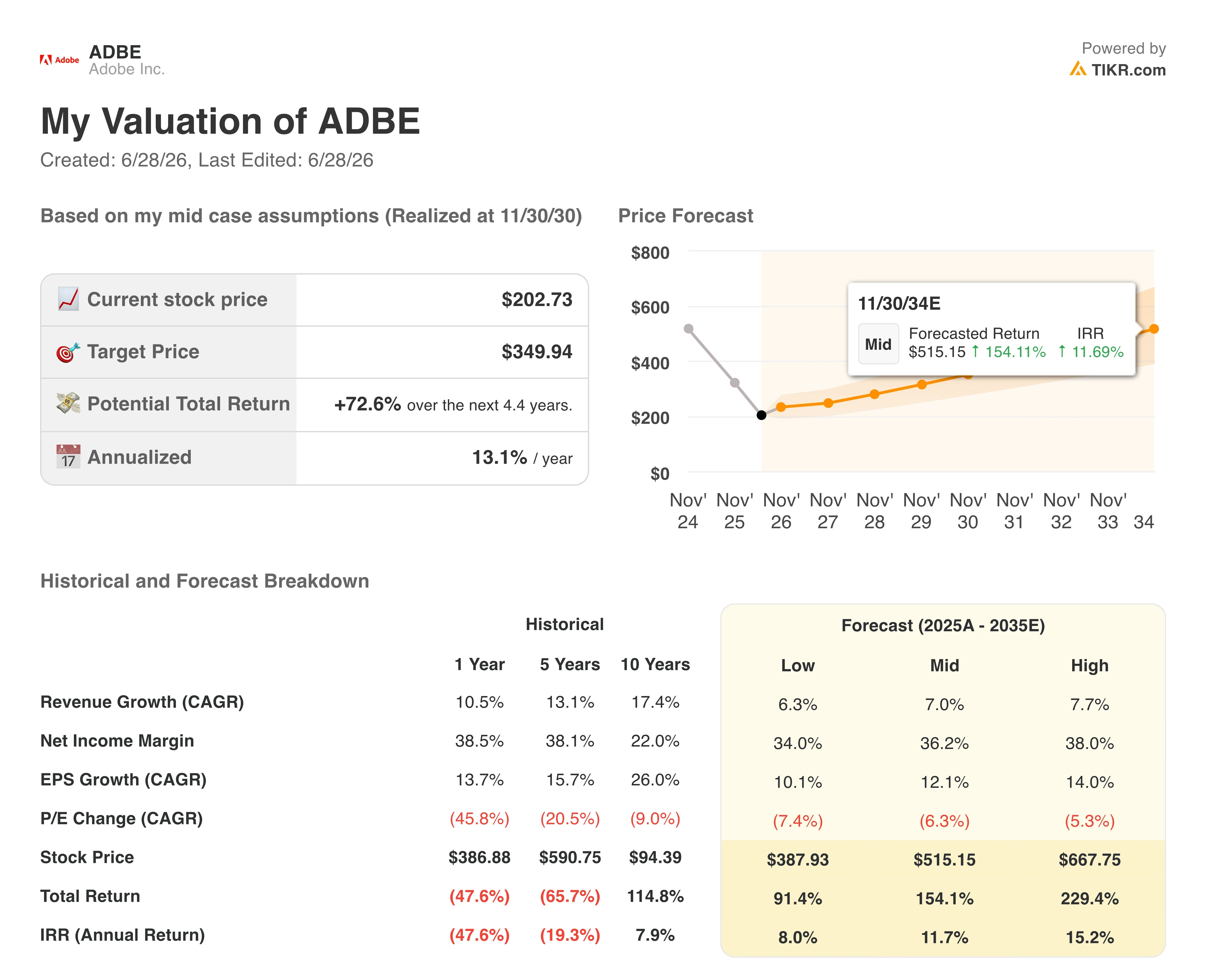

- TIKRの中位シナリオモデルでは、2030年11月までにアドビの株価は350ドル前後になると予測されており、これは約73%のトータルリターン、あるいは年率換算で約13%に相当します。

- AIファースト事業の年換算経常収益は前年比で3倍に増加し、5億ドルを超えました。一方、クリエイティブ分野のフリーミアムサービスの月間アクティブユーザー数は、前年比70%以上急増し、9,000万人に達しました。

アドビ、売上高予想を上回るも、フリーミアムへの転換と経営陣の退任がADBE株に打撃

クリエイティブおよびデジタルエクスペリエンス分野のアドビ(ADBE)

ソフトウェア企業であるアドビは、第1四半期の64億ドルに続き、2026年度第2四半期に過去最高の売上高66億2000万ドルを計上した。これは前年同期比13%増であり、コンセンサス予想の64億5000万ドルを1億6700万ドル上回った。

この第2四半期の業績を受け、経営陣は通期の売上高見通しを265億~266億ドルに上方修正し、第3四半期の目標を66億7000万~67億2000万ドルに設定した。

この成長は、3つの顧客グループすべてにおけるサブスクリプションの勢いに起因するものである。「ビジネスプロフェッショナル」および「コンシューマー」のサブスクリプション売上高は18億5,000万ドルに達し、前年同期比16%増となった一方、「クリエイティブおよびマーケティングプロフェッショナル」のサブスクリプション売上高は45億4,000万ドルに達し、前年同期比13%増となった。

2026年度第2四半期の決算説明会で、両セグメントを牽引するAIエンジンについて言及したシャンタヌ・ナラヤンCEOは、「アドビのAIイノベーションにより、AIファーストのARR(年間経常収益)は前年同期比で3倍という目覚ましい伸びを見せ、5億ドルを超えました」と述べた。 この勢いはFireflyにも波及し、第2四半期末時点で年換算継続収益(ARR)は3億ドルに迫り、アプリやクレジットパックを通じて前四半期比で約50%の成長を記録した。

また、クリエイティブ分野のフリーミアムサービスの月間アクティブユーザー数も第2四半期に9,000万人を突破し、前年同期比で70%以上増加した。

しかし、より大きな話題となっているのは、短期的なARRに圧力をもたらす戦略的転換だ。 アドビは、当初予定していたCreative Cloudの下半期の価格引き上げを延期し、FireflyやAcrobatを通じてフリーミアムサービスの提供を積極的に拡大する方針だ。ナラヤンCEOはアナリストに対し、ARR成長見通しの下方修正の約半分は価格引き上げの延期に起因し、残りの半分はフリーミアム展開の加速によるものだと説明した。

また、当四半期は経営陣の不透明感も伴った。CFOのダン・ダーン氏が6月15日付で退任することを発表し、シニアバイスプレジデントのスティーブ・デイ氏が暫定CFOを務めることになった。この退任は、CEOのナラヤン氏が以前に取締役会会長への移行を決定したことに続くもので、重要な戦略的転換期において、アドビの次期リーダーシップ体制は不透明なままとなっている。

投資家にとってこれは、株価が52週間安値の190ドル近くまで下落し、年初来で約40%安となり、6月初旬の11倍から8倍程度に低下した予想PERで取引されていることを意味する。 それでも、アドビは通期の売上高見通しを265億~266億ドルに上方修正し、第3四半期の売上高目標を66.7億~67.2億ドルに設定した。

アドビのフリーミアムへの転換は、売上高の上限を引き上げた一方で、短期的なARR(年間反復収益)に圧力をかけている。TIKRで経営陣のガイダンスと併せて完全な将来予測モデルを無料で確認 →

第2四半期決算を受けて12人のアナリストが格下げ、ウォール街はアドビ株を「ホールド」評価に

ウォール街はアドビ株に対して慎重な姿勢を示しており、アナリストのカバレッジ全体では「買い」が9件、「アウトパフォーム」が2件、「ホールド」が24件、「売り」が3件となっています。 平均目標株価は282ドルで、現在の株価約203ドルから約39%の上昇余地を示唆しているが、第2四半期決算発表を受けて少なくとも12の証券会社が目標株価を引き下げた。

これらの引き下げの主な要因として、CFOの退任と短期的なARR(年間反復収益)の逆風が挙げられた。目標株価の中央値が250ドル、最高値が460ドルであることは、アドビのフリーミアムへの移行をウォール街がどのように評価しているかについて、見通しが大きく分かれていることを示している。

ADBE株が52週間安値近辺で取引される中、ウォール街は2027会計年度までアドビの売上高成長率が8%を超えると予想

2026会計年度第2四半期(Q2)において、アドビは66億2000万ドルの売上高を計上した。これは前年同期比で約13%の増加となり、コンセンサス予想の64億5000万ドルを約1億6700万ドル上回った。アドビは決算発表後、通期の売上高見通しを265億ドルから266億ドルに上方修正した。

アナリストは、2026年度第3四半期の売上高を前年同期比約12%増の約67億ドル、第4四半期を同約10%増の約68億3000万ドルと予測している。これらの予測値はいずれも、アドビが上方修正した通期売上高見通し範囲が示唆する売上高の推移の範囲内にある。

2027会計年度に入ると、市場では第1四半期の売上高を前年同期比約9%増の約69億9000万ドル、第2四半期の売上高を同じく約9%増の約72億ドルと予測している。

経営陣は第3四半期の売上高見通しを66億7,000万ドルから67億2,000万ドルに設定しており、フリーミアム戦略の最初の試金石となる四半期が目前に迫っている。第3四半期の結果によって、アドビが下半期に先送りした「Creative Cloud」の価格引き上げという手段に頼らずとも、この戦略転換が2桁の売上高成長を維持できるかどうかが決まることになる。

TIKRが設定したアドビ株の目標株価350ドルは、フリーミアムのファネルが計画通りに機能すれば維持される

TIKRの中位シナリオモデルでは、2030年11月までにアドビの株価は約350ドルに達すると評価しており、これは現在の株価約203ドルから約73%のトータルリターン、あるいは4.4年間で年率換算約13%に相当する。

この年率約13%のリターンは、フリーミアムへの転換によって生じたバリュエーション倍率の圧縮を反映しており、ソフトウェアセクター全体の長期平均と比較して、アドビ株をプレミアムリターンの候補として位置づけている。

株価が350ドル前後まで上昇するかどうかは、アドビが第2四半期に示した収益動向にかかっています。具体的には、通期売上高予想を265億ドルから266億ドルに上方修正したこと、 Fireflyの年率換算継続収益(ARR)が3億ドルに迫り、四半期比で約50%増加していること、そしてAIファースト事業のARRが前年比で3倍に拡大し、5億ドルを超えていることなどが挙げられる。

こうした収益プロファイルに対して、アドビ株の予想PERが約8倍である点が、350ドルへのギャップとなっている。

TIKRのベースケースでは、2030年までにアドビの株価は350ドル前後になると予測しています。TIKRで完全なバリュエーションモデルと過去の比較対象企業情報を無料で確認してください →

アドビ社に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

アドビ社の株価情報を表示すれば、長年にわたる過去の財務実績、ウォール街のアナリストが今後数四半期に予想する売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、アドビ社のほか、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。