2026年6月時点におけるサーモフィッシャーサイエンティフィック株の主なポイント

- アナリストによるサーモフィッシャーサイエンティフィック株の評価は、「買い」18件、「アウトパフォーム」5件、「ホールド」6件、「売り」0件となっており、目標株価の中央値は596ドルで、現在の株価513ドルから約16%の上昇余地があることを示唆しています。

- TIKRの中位シナリオモデルでは、2030年12月時点でのサーモフィッシャーサイエンティフィックの企業価値を約788ドルと試算しており、これは約54%のトータルリターン、あるいは年率換算で約10%に相当します。

- サーモフィッシャーは、第1四半期の業績が予想を上回り、従来の予想を0.13ドル上回ったことに加え、90億ドル規模のクラリオ(Clario)買収が通年で0.32ドルの追加寄与をもたらしたことを受け、通期の調整後1株当たり利益(EPS)予想を24.64ドルから25.12ドルに引き上げました。

サーモフィッシャー・サイエンティフィック、関税による逆風を吸収しつつEPSを4%上回り、業績予想を上方修正

サーモフィッシャー・サイエンティフィック(TMO)は、2026年第1四半期の売上高が前年同期比6%増の11.01億ドルとなり、ウォール街の予想値10.86億ドルを1.33%上回って2026年をスタートさせました。 。これは、営業日が1日少なく、関税および為替による80ベーシスポイントの逆風が四半期業績に悪影響を及ぼしたにもかかわらずの成果である。この予想上振れは、同株の現在の割安感を評価する上で最も重要な指標である純利益にも及んだ。

調整後1株当たり利益(EPS)は5.44ドルとなり、ウォール街の予想値5.24ドルを3.79%上回った。 CFOのジム・マイヤー氏は、第1四半期の決算説明会でその内訳について次のように説明した。「これには、クラリオからの0.01ドルと、堅調な事業実績による0.13ドルが含まれており、当社の継続的な積極的な経営管理と、PPIビジネスシステムの威力を示している。」この0.13ドルの事業実績による上振れが、通期業績予想の上方修正に直接つながった。

この上振れは、各エンドマーケット間の業績のばらつきに起因する。製薬・バイオテクノロジー部門は、バイオ生産および臨床研究を牽引役として、1桁台半ばの成長を達成し、学術・政府部門の1桁台前半の減少およびスペシャリティ・ダイアグノスティクス部門の1桁台半ばの減少を相殺した。 報告された1%の有機的成長率は、実際のペースを過小評価している。販売日数の減少および製薬サービスのタイミングを調整した正常化後の成長率は、3%に近い水準であった。

また、当四半期には3月24日に90億ドル規模のクラリオ(Clario)買収が完了した。 臨床試験向けデジタルエンドポイントデータソリューションのリーダーであるクラリオは、第1四半期の売上高に3,000万ドル、調整後1株当たり利益(EPS)に0.01ドル(四半期の一部期間ベース)を寄与した。経営陣は、通年の売上高が約9億ドル、通年のEPSへの寄与が0.32ドルになると見込んでいる。

第1四半期の業績およびクラリオの買収を踏まえ、サーモフィッシャーは通期の売上高見通しを473億~481億ドルに、調整後EPS見通しを24.64~25.12ドルに上方修正した。これは2025年比で8%~10%の成長に相当する。

ウォール街はサーモフィッシャーサイエンティフィック株に対し18件の「買い」推奨を出しており、平均目標株価は596ドル

2026年6月26日現在、27人のアナリストがサーモ・フィッシャー・サイエンティフィックの株式をカバーしており、18人が「買い」、5人が「アウトパフォーム」、6人が「ホールド」と評価している一方、売り推奨の格付けはゼロである。 平均目標株価は596ドルで、現在の株価513ドルから約16%の上昇余地を示唆しています。

目標価格帯は下限の490ドルから上限の750ドルまでと幅広く、アナリストたちがマクロ経済の逆風と、クラリオ社の買収によるシナジー効果およびバイオ生産の回復をどのように評価しているかの差を反映しています。

ウォール街は、サーモフィッシャーサイエンティフィックの正常化後EPSが2026年第4四半期までに20%の成長率で加速すると予想している

サーモフィッシャー・サイエンティフィックの2026年第1四半期の正常化EPSは5.44ドルとなり、前年同期比で5.6%増、市場予想を3.8%上回った。この結果は、経営陣およびコンセンサスが「大幅に堅調な下半期」と予想する見通しにおける下限を確立した。

2026年第2四半期について、アナリストは正常化EPSを5.71ドルと予想しており、これは前年同期比で約7%の成長に相当する。第1四半期からのこの上昇は、営業日数の減少という逆風が解消されたこと、および2025年第2四半期が関税の初期導入により混乱した影響を受けた分析機器部門の比較対象が大幅に改善されたことを反映している。

その後、成長ペースはさらに加速する。コンセンサス予想では、2026年第3四半期の正常化EPSは6.37ドル(前年同期比約10%増)、第4四半期は7.34ドル(同約12%増)と見込まれており、 これにより、通年の正常化EPSの推移は、経営陣が上方修正したガイダンス範囲である24.64ドルから25.12ドルの範囲に完全に収まる見通しです。

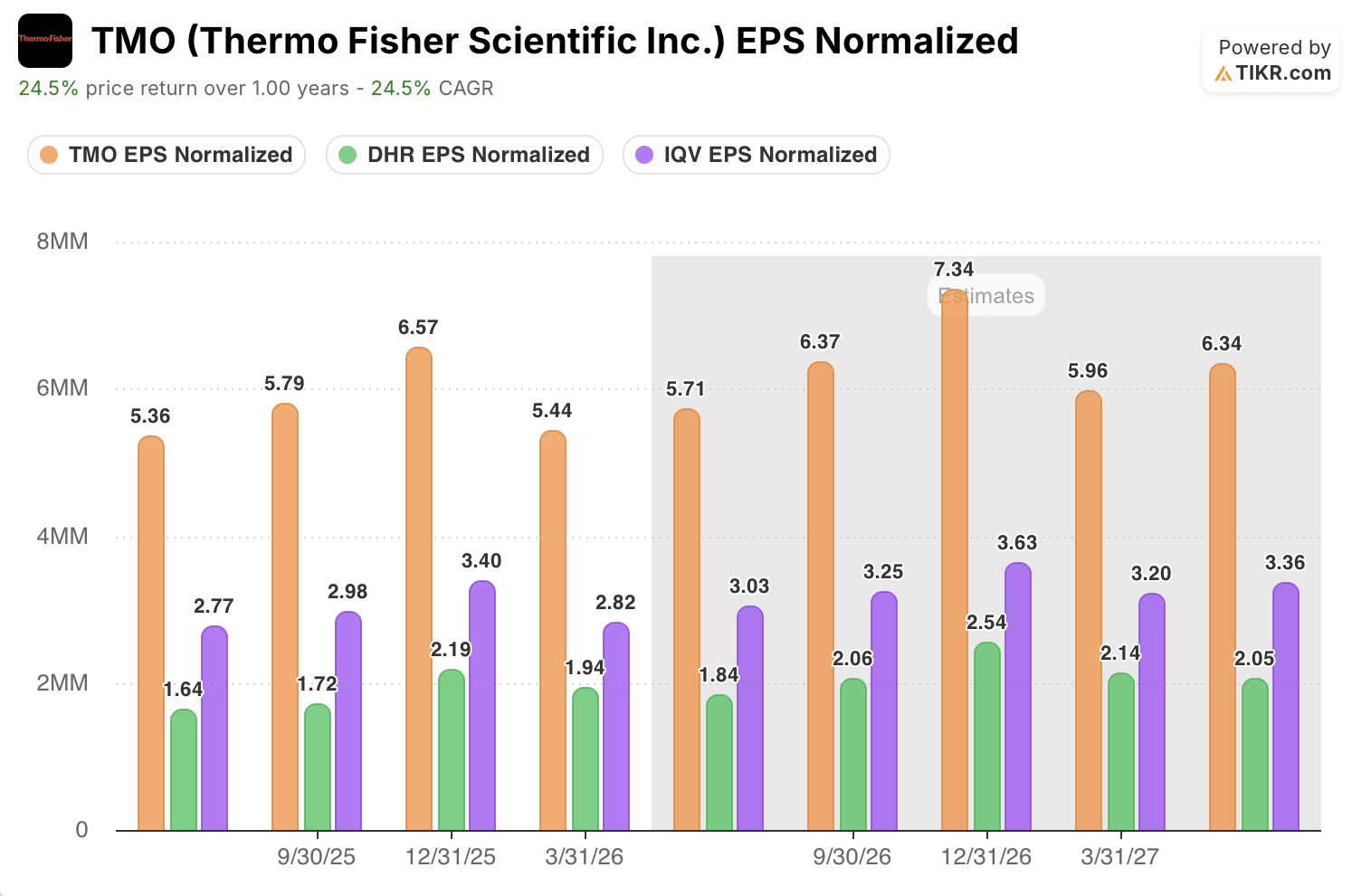

サーモフィッシャーサイエンティフィックの正常化EPSは、2026年にかけてDHRおよびIQVに対するリードを拡大

サーモフィッシャーサイエンティフィックの2026年第1四半期の正規化EPSである5.44ドルは、同四半期のダナハー(DHR)の1.94ドルのほぼ3倍、IQVIA(IQV)の2.82ドルのほぼ2倍に達した。

この差は予想値においても維持されている。

コンセンサス予想では、2026年第4四半期のTMOのEPSは約7.34ドルと見込まれているのに対し、ダナハーは約2.54ドル、IQVIAは約3.63ドルと予想されている。 ダナハーは前年比で約16%と、TMOの約12%に比べてパーセンテージベースでより速い成長を遂げていますが、そのベースはTMOの3分の1未満の規模です。 サーモフィッシャーによるクラリオの買収は、通期の1株当たり利益(EPS)に0.32ドルの増加をもたらす見込みであり、これは他社にはない要素であるため、2026年後半にかけて絶対的なリードをさらに広げるだろう。

TMO株に対するTIKRの目標株価788ドルは、EPSの増加がガイダンス通りに進めば維持される

TIKRの中位シナリオモデルでは、2030年12月までにサーモフィッシャーサイエンティフィックの株価は約788ドルになると評価しており、これは現在の株価513ドルから約54%のトータルリターン、あるいは約4.5年間で年率換算約10%に相当する。

投資適格級のバランスシートを持つ大型ライフサイエンス機器メーカーから年率10%のリターンが得られるというのは、同セクターが通常提供するリターンの上限に近い水準であり、これはTMO株が本質的価値に対して現在の水準からどれほど回復する必要があるかを反映している。

ウォール街の平均目標株価596ドルとTIKRのモデル算出値788ドルは、投資判断において同じ方向性を示しており、その差は投資期間と営業レバレッジに関する仮定の違いによるものに過ぎない。

788ドルへの道筋は、第1四半期のデータがすでに示している通り、マクロ経済の逆風を吸収しつつEPSが成長する運営の規律、臨床研究分野でのシェア拡大の継続、バイオ生産事業の勢いの維持、そして統合が進むにつれてClarioが年間0.32ドルの希薄化効果をもたらすこと、といった要素を直接通るものです。 こうした実行力が継続すれば、サーモフィッシャーサイエンティフィックの株価は513ドルという水準では過小評価されていると言えます。

サーモフィッシャーサイエンティフィック社に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

サーモ・フィッシャー・サイエンティフィックの銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、サーモフィッシャー・サイエンティフィックをはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。