DoorDash株の主要指標

- 現在の株価:183.09ドル

- 目標株価(中間値):約960ドル

- 市場予想目標株価:約245ドル

- 潜在的な総リターン:約423%

- 年率換算IRR:約44%/年

- 決算発表後の株価反応:+2.01%(2026年5月6日)

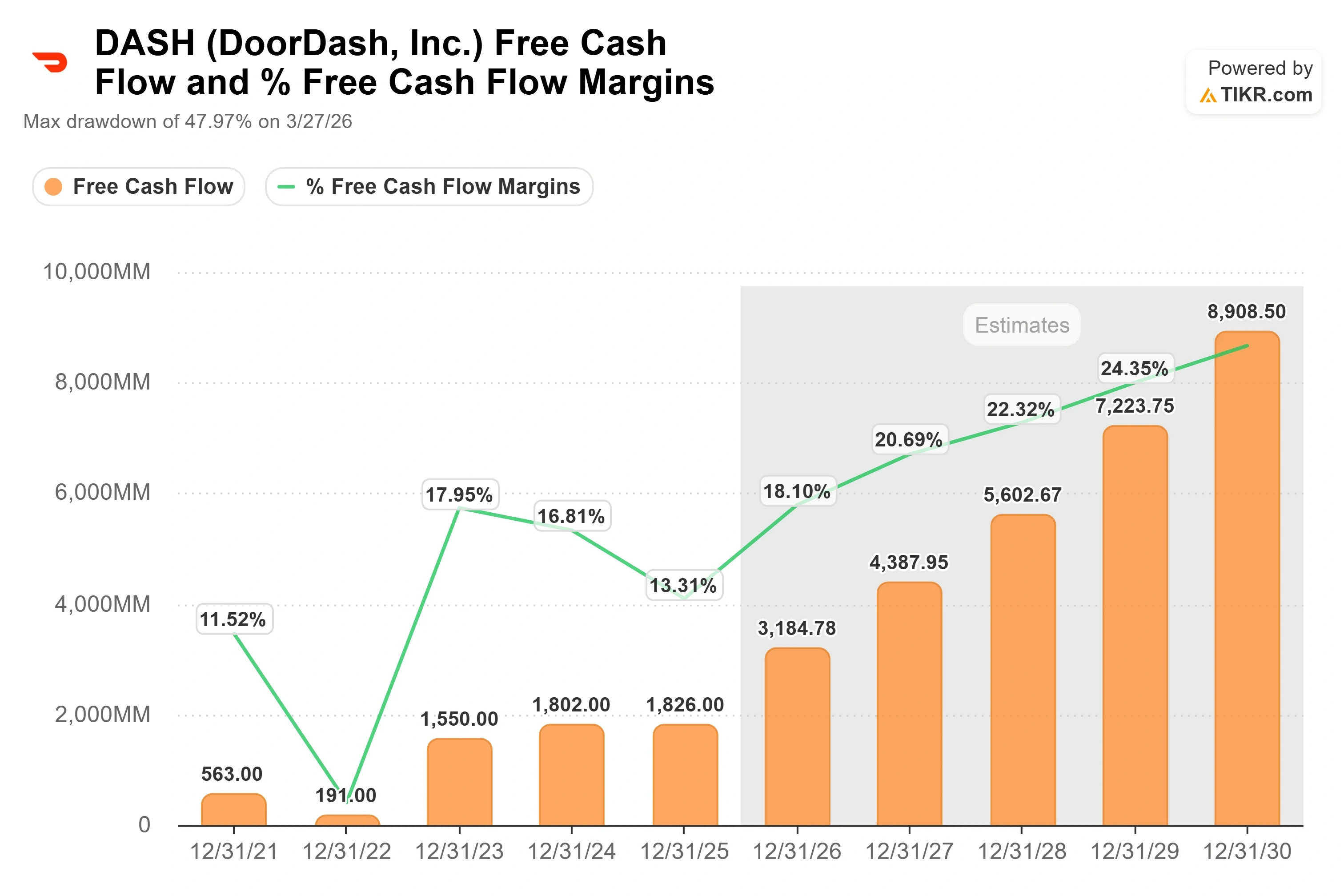

- 最大ドローダウン:47.97%(2026年3月27日)

現在公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

DoorDash (DASH)は 6月26日、前日比3.49%高の183.09ドルで引けましたが 、2026年に入ってからは依然として約21%下落しており、52週間高値の285.50ドルからは約36%下回った水準にあります。 このギャップこそが議論の核心だ。強気派は、同社が今後数年にわたる複利成長の基盤を築いていると考えている。一方、弱気派は、経営陣が確実な見返りもなしに支出を膨らませ、利益率を犠牲にしていると考えている。現時点では、どちらの主張も勝ってはいません。

最近の議論の多くは、マクロ経済の回復、ドル・ツリーへの展開、新しいAI注文アシスタントといった、目に見える要素に集中している。一方、投資家の多くが慎重に評価していない要素こそが、コスト構造を静かに再構築する可能性を秘めているのだ。 DoorDashは独自の自律型配送プラットフォームを構築しており、その所有権を完全に保有している。市場はこれを主に「実験的なプロジェクト」として扱っているが、経営陣はこれを今後10年間の中核的な成長ドライバーの一つと位置付けている。

本記事が掘り下げる問いは単純だ。もし自律配送への賭けが、その他のロードマップと相まって成功した場合、DoorDashの真の価値は一体どれほどになるのか?

経営陣がロボットについて実際に語ったこと

2026年第1四半期の決算説明会(5月6日)で、CFOのラヴィ・イヌコンダ氏はその戦略を明快に説明した。同氏は、配達内容によって適した形式が異なるため、ドアダッシュは自律型配送プラットフォームを構築していると述べ、その組み合わせこそが最も効率的なネットワークを構築する方法だと語った。「効率的」という言葉こそが、その真意を物語っている。 配送コストから削減された注文1件あたりの1ドルは、すべて純利益へとつながる。

CEOのトニー・シュウ氏はさらに踏み込み、その説明こそが今回の決算説明会で最も有益な内容だった。 彼は、デモ用に車両を1台送り出すことと、あらゆる条件下で大規模に運用することとの違いを明確に区別した。彼の例えはこうだ。「私もスリーポイントシュートは打てるし、ステフ・カリーも打てる。しかし、一方は史上最高のシューターであり、もう一方はたまに決める程度だ」。その要点は的確に伝わった。 配送ロボットを披露できる企業は数多くある。しかし、混沌とした現実世界の都市で、堅牢な車両群を運用できる企業はごくわずかだ。DoorDashは2026年、地上ロボット「Dot」、ドローンとの提携、そしてその基盤となる遠隔運用や規制対応を通じて、この課題の克服に注力する予定だ。

自律走行だけが話題の中心ではない。徐氏はその点について慎重だった。彼は電話会議の時間を、ロボットよりもエンドツーエンドのショッピング体験、食料品、広告について語ることに多く割いた。しかし、自律走行こそが、多くの人が軽視しがちな「てこ」であり、彼らが嫌がる支出の意義を再定義するものである。 2026年の投資は、単なる技術プラットフォームの刷新費用ではない。その一部は、時間の経過とともに運営コストを構造的に削減できる配送ネットワークの構築に充てられる。

DoorDash株の過去および将来の見通しを確認する(無料!) >>>

ストーリーの背景にある数字

DoorDashは投機的な「キャッシュバーナー」ではない。それこそが、自律化への賭けに資金が投入される理由だ。 同社は2026年第1四半期に、前年同期比約33%増の4,036百万ドルの売上高を計上し、EBITDAは市場予想の742百万ドル近くに対し、754百万ドルを記録し、予想を大幅に上回りました。 直近12ヶ月間の フリーキャッシュフローは2,296百万ドルに達している。これは、投資を行いながらも実質的な現金を生み出しているビジネスである。

バランスシートもその野心を裏付けている。DoorDashは負債ではなく純現金を保有しており、直近12ヶ月(LTM)の純負債はマイナス2,246百万ドルである。つまり、自動運転やプラットフォームへの支出は、借入金ではなく自社資金から賄われているということだ。多額の負債を抱える競合デリバリー企業には、このような戦略は実行できない。しかし、DoorDashにはそれが可能だ。

この成長エンジンには、2つの明確な原動力が存在する。第一に、米国におけるレストラン配達市場のシェア拡大に加え、食料品・小売分野への進出である。DoorDashは同分野で取扱量トップの座を獲得しており、徐氏は、利用体験が向上すれば、このカテゴリーは最終的にレストラン市場を上回る規模になると主張している。 第二に、国際事業ポートフォリオである。Deliverooは2026年に約2億ドルのEBITDAを貢献すると見込まれており、徐氏は同ブランドがここ4年間で最高の成長率を記録していると述べた。

プレミアムがどこにあるのか、そしてそれが正当化されているのか

DoorDashは、売上高ベースで他のデリバリー企業よりも割高に取引されており、この比較は選択する倍率によって評価が分かれる。NTM(直近12ヶ月) の企業価値対売上 高倍率では、DASHの4.2倍が、インドのEternal Limitedの2.4倍やドイツのDelivery Heroの0.8倍を大きく上回っている。 直近12ヶ月(NTM)の企業価値対EBITDA倍率で見ると、順位は逆転する。DASHは約20倍で、Eternalの66倍を下回り、Delivery Heroの13倍を上回っている。

Delivery Heroに対するプレミアムは正当化できる。 DoorDashは成長が速く、プラスの フリーキャッシュフローを生み出しており、欧州の同業界の一部を圧迫している負債ではなく、純現金を保有している。投資家はデリバリー業界で最高品質の事業者に割高な価格を支払っており、自律走行プラットフォームこそが、その品質格差をさらに広げる可能性を秘めた資産である。リスクとしては、実行がずれた場合、このプレミアムが許容できる失敗の余地をほとんど残さないという点がある。

最大のリスクは期間である。技術プラットフォームの再構築が2027年深くまで及んだり、自律配送に現在の予想よりも多くの資本が必要になったりした場合、強気派が期待する フリーキャッシュフローの転換点は先送りされることになる。 イヌコンダ氏によると、3つの技術スタックを並行して運用する重複コストは、主に2026年まで続き、一部は2027年初頭まで持ち越される見込みだ。このタイムラインに注目すべきだ。これが強気シナリオとバリュートラップを分ける分水嶺となる。

TIKRでDoorDashが同業他社と比べてどのようなパフォーマンスを示しているか確認しましょう(無料です!) >>>

TIKR 高度なモデル分析

- 現在価格:183.09ドル

- 目標株価(中間値):約960ドル

- 潜在的な総リターン:約423%

- 年率換算IRR:約44%/年

DoorDash株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

本分析では、TIKRモデルの「ミッドケース」を採用しています。これは、DoorDashが画期的な施策ではなく、すでに策定済みの事業ロードマップを着実に実行することを前提としています。 この「ミッドケース」では、今後約4.5年間で、目標株価が960ドル近く、トータルリターンが約423%、IRRが年率約44%となる見込みです。

これを支える収益の原動力は2つある。レストラン、食料品、小売配送における米国でのシェア拡大と、再び成長を加速させつつあるDeliverooが牽引する国際事業ポートフォリオだ。利益率の原動力は営業レバレッジである。自律型プラットフォームにより1注文あたりの配送コストが削減され、3つのシステムを1つのグローバル・テック・スタックに統合することで、重複した支出が排除されるためだ。 主なリスクは期間(デュレーション)です。投資サイクルが長期化することで、利益率の転換点が遅れる可能性があります。

上振れ要因としては、食料品事業の規模がレストラン事業並みに拡大し、自律走行技術によって配送コストが圧縮されれば、DoorDashは現在の株価が反映していない水準で成長率を加速させることが期待される。

下振れリスク:相殺要因なしに支出が再び拡大した場合、利益率の改善ストーリーは後退し、プレミアムな株価倍率を支える根拠はほとんどなくなる。

結論

注目すべき材料は、8月上旬に発表予定の2026年第2四半期の決算である。 特に重要な数値は下半期のEBITDAである。イヌコンダ氏は投資家に対し、四半期ごとに約5,000万ドルのガソリン報酬コストが発生したとしても、下半期のEBITDA額および利益率は上半期を上回る見込みであり、通期のEBITDAガイダンスも据え置かれたと説明した。

ここが分水嶺となる。下半期のEBITDAが上半期を明らかに上回り、経営陣が自律性と技術開発のタイムラインを再確認すれば、投資サイクルは機能しており、今年のディスカウントは買い場と見なせるだろう。 一方、利益率が低下し、相殺要因なしに支出が再び拡大すれば、弱気派の主張が正しくなり、プレミアムは縮小すべきだ。8月の決算発表で、どちらのシナリオが真実であるかが決着する。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

DoorDashに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

DoorDashのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、 DoorDash や、注目している他のすべての銘柄を並行して追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!