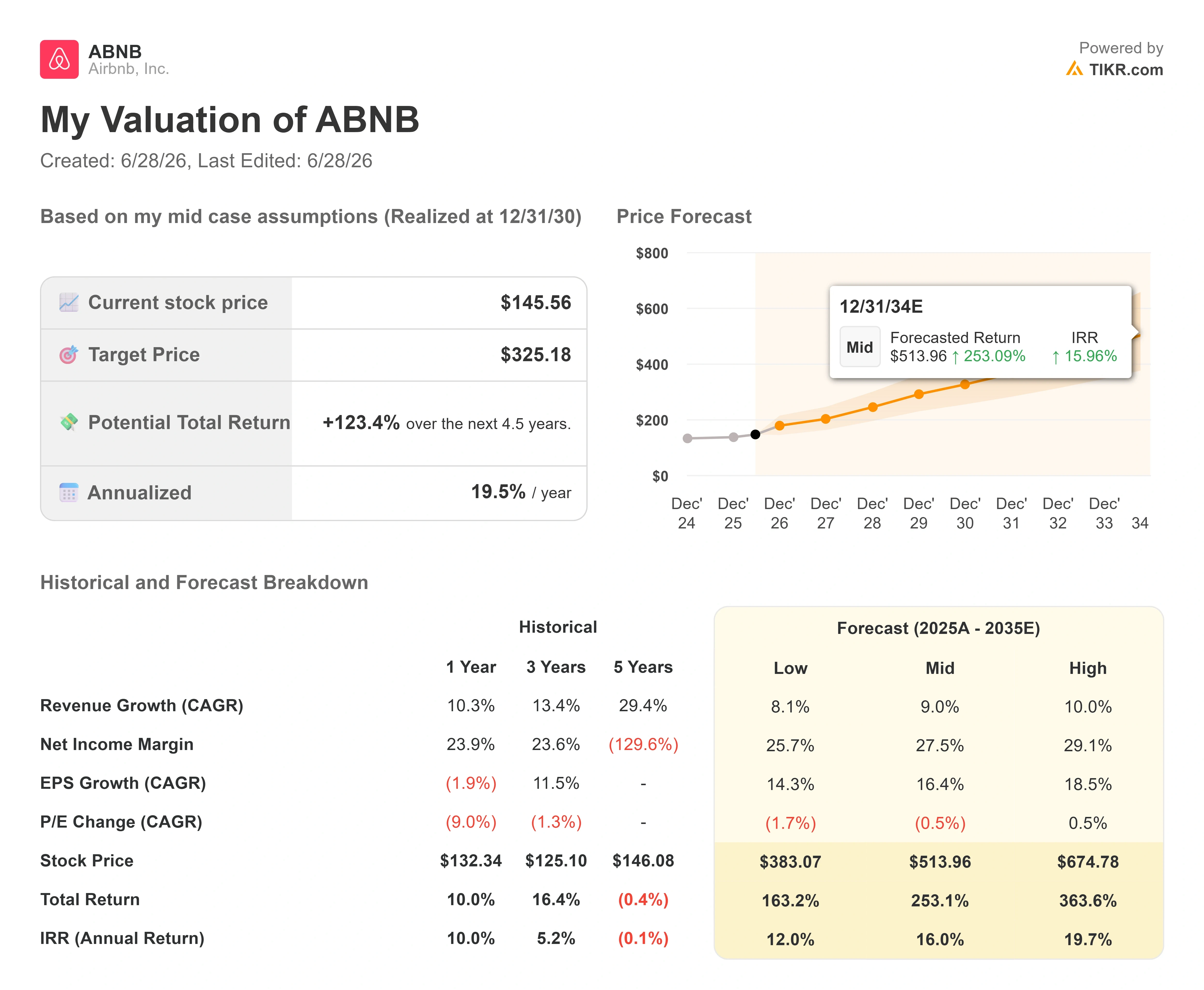

Airbnb株の主要指標

- 現在の株価:145.56ドル

- 目標株価(中間値):約325ドル

- 市場予想目標株価:約156ドル

- 予想総リターン:約123%

- 年率換算IRR:約20%/年

- 決算発表後の株価反応:0.73%(2026年5月7日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

Airbnb, Inc. (ABNB)は5年間、横ばいの状態が続いていましたが、ある日の午後、一気に上昇しました。 6月24日、株価は日中約5%急騰し、引けでは4.2%高の145ドル近辺で取引を終えた。これは1年ぶりの高値であり、52週間高値の147.58ドルへの回復を示唆する動きとなった。 6月26日の引け時点で、ABNBの株価は145.56ドルとなった。この動きが重要視されるのは、その要因が何でなかったかにある。予想を上回る決算もなければ、新製品の発売もなかった。原油価格の下落と米国債利回りの低下が要因であり、これこそが市場が今解決しなければならない課題である。

この違いこそが、2026年のAirbnb株のすべてを物語っている。堅調な四半期業績に基づく上昇は、事業そのものへの評価である。一方、軟調なマクロ経済環境に基づく上昇は、金利や旅行需要への評価であり、これらは上昇したのと同じくらい急速に反転する可能性がある。 強気派は、健全な企業がようやく再評価される許可を得たと見ている。弱気派は、外部要因に牽引された脆弱な上昇が抵抗線にぶつかり、新たな規制上の頭痛の種も付随していると見ている。どちらの側もまだ答えを出せない疑問は、この水準が維持されるのか、それともレンジの上限付近での他のあらゆる上昇局面と同様に消え去ってしまうのか、という点だ。

マクロ経済の好材料は特定の要因によるものであり、Airbnbだけでなく旅行セクター全体を押し上げた。WTI原油価格が約3%下落して70ドル前後となり、10年物国債利回りが4.5%を下回ったことで、自由裁量的な旅行支出に対する懸念が和らいだ。 ガソリン価格の下落はロードトリップや国内旅行のコストを押し下げ、金利の低下は成長志向のプラットフォームのバリュエーション倍率を下支えする。StockStoryの市場レポートによると、ABNBがこれほど大きく動くことはめったにないため、今回の動きは特に意味のあるものだった。 同銘柄は過去1年間で、1日の値動きが5%を超えたのはわずか6回に過ぎないため、市場は今回の動きを単なるノイズ以上のものと明確に受け止めた。

マクロ経済の追い風が吹く前から、同社の業績はすでに一定の成果を上げていた

宿泊料金の動向を除外しても、当四半期の業績は依然として株価の上昇を裏付けている。2026年第1四半期の売上高は前年同期比18%増の27億ドルとなり、ガイダンスの上限を2パーセントポイント上回った。 キャンセル前の予約総額である「総予約額(Gross Booking Value)」は19%増の約290億ドルとなった。予約された宿泊数および座席数は9%増加したが、中東紛争に伴うキャンセルが約100ベーシスポイント分、伸びを抑制した。 1株当たり利益(EPS)は0.26ドルと、市場予想を下回った。これは、7,000万ドルの一時的な税金費用と、戦略的なマーケティング費用の増額によるものであり、決算発表翌日の株価上昇率がわずか0.73%にとどまった一因となっている。しかし、同社の成長エンジンは、株価が反映している以上に勢いを増している。

ブライアン・チェスキーCEOは決算説明会で、このビジネスモデルの持続可能性について直接言及した。「当社は世界中の至る所に、ほぼあらゆる価格帯で数百万件の宿泊施設を保有している。これは、ほとんどの旅行会社が再現できないことだ」と述べ、旅行パターンの変化があっても安定した業績を維持できるのは、この幅広いネットワークのおかげだと強調した。 これが重要なのは、6月24日に株価を押し上げたマクロ的な追い風が、チェスキー氏が「資産集約型の競合他社よりもAirbnbの方がうまく吸収できる」と主張する需要の変動そのものだからだ。株価の急騰とこの論点は、同じ方向を指し示している。

これを裏付ける2つの製品エンジンがある。アプリ経由の宿泊予約数は22%増加し、総宿泊数に占める割合は1年前の58%から63%へと上昇した。 「今すぐ予約、後払い(Reserve Now, Pay Later)」は、ゲストが今すぐ予約し、宿泊時期が近づいてから支払えるサービスで、第1四半期に世界のほとんどの地域へ拡大した後、グローバルGBVの約20%を牽引した。初回予約者は10%増加し、2022年以来の最も速いペースとなった。 経営陣は、この四半期に導入された3つの新機能が、宿泊日数の伸びに約3ポイント、GBVの伸びに約4ポイント寄与したと推定している。これらは一時的なプロモーションではなく、現在プラットフォームに組み込まれた機能であるため、業績見通しでは、サービス開始後の勢い衰えではなく、成長の加速が示されている。

Airbnb株の過去および将来の見通しを確認する(無料!) >>>

ホテル事業は、目立たないながらもファネルの最上部を牽引する原動力

今四半期で最も過小評価されていた事業分野はホテル事業だった。CFOのエリー・メルツ氏は、ホテルが宿泊数に占める割合は依然として一桁台にとどまるものの、事業全体と比較して2倍以上のペースで成長していると述べた。Airbnbがこれを重視する理由は、単に在庫の確保だけでなく、コンバージョン率の向上にある。 「プラットフォームでホテルを予約した人の55%以上が、その後ホーム(民泊)を予約するために戻ってきます」とメルツ氏は語った。これにより、ホテルは中核となるホーム事業へのオンボーディングの足掛かりとして位置づけられ、本来ならAirbnbでの滞在から始めることなどなかった旅行者を引き込む手段となる。 チェスキー氏は、この広範な戦略を、書籍からあらゆる分野へと事業を拡大したアマゾンの動きに例えた。アマゾンの場合、新しいサービスは前のサービスとわずかに異なるだけであるため、新しいカテゴリーを追加するコストは低くなる。

今夏開催されるワールドカップは、この戦略の舞台となる。メルツ氏によると、3カ国16都市にまたがるこのイベントはAirbnb史上最大規模となる見込みで、プロモーション開始以来、10万件以上の宿泊施設が初めて掲載されたという。 パリ五輪を参考例にすると、Airbnbはイベントをきっかけとした掲載物件の半数以上を6ヶ月後も維持しており、供給の増加は一部恒久的なものとなっている。 フリーキャッシュフローマージンが37%近くに達し、在庫を抱える必要のないビジネスモデルにおいて、継続して掲載されるホスト1件ごとに、その収益はほぼ全額が粗利益として計上される。

株価の急騰で弱気論が消えたわけではない

株価が急騰したのと同じ週、シカゴ市はAirbnbを提訴した。6月23日、同市はクック郡に訴状を提出し、Airbnbが2024年と2025年に約200回も指摘された高頻度ホストに関連する、未登録かつ無許可の物件の予約を処理していたと主張した。 同市は罰金、利益の返還、および差し止め命令を求めている。シカゴ市の公式発表によると、この訴訟は1人のホストと1つのプラットフォームを対象としているため、当面の財務的リスクは小さいと見られる。しかし、長期的なリスクは判例となる点にある。シカゴ市が勝訴すれば、すでに規制によって供給が制約されている他の大都市も同様の措置を講じる勇気を得る可能性があるからだ。

成長の基盤自体にも弱点が見られる。第1四半期の「宿泊泊数および座席数」の伸び率は9%にとどまり、過去数年より鈍化した。また、経営陣は、推定100ベーシスポイントの競合による逆風がさらに続くとして、第2四半期の業績見通しをわずかに下方修正した。 バリュエーションに関しては、ABNBは相対的に見て割安とは言えない。同社のNTM EV/EBITDA倍率は約15倍で、Booking Holdingsの約13倍やTrip.comの約7倍を上回っているが、資産集約型の運営会社であるマリオットの約19倍やヒルトンの約21倍よりは低い水準にある。 ブッキング・ホールディングスに対するプレミアムが議論の核心となっている。強気派は、成長率がより高く、売上高をより多く現金化しており、ブッキング・ホールディングスの純負債に対し約95億ドルの純現金を保有している点から、この評価は妥当であると主張する。一方、弱気派は、プレミアム倍率に加え、マクロ経済要因による急騰、そして新たな規制に関する懸念が重なり、株価がレンジの上限付近にある脆弱な状況にあると指摘している。 アナリストの評価は概ね前向きだが意見は分かれている。買い推奨が19件、アウトパフォームが4件、ホールドが18件、アンダーパフォームが0件、売り推奨が2件で、目標株価の中央値は約156ドルと、現在の株価を約8%上回っている。

TIKRにおけるAirbnbの同業他社との比較をご覧ください(無料です!) >>>

TIKR 高度なモデル分析

- 現在価格:145.56ドル

- 目標株価(中央値):約325ドル

- 予想総リターン:約123%

- 年率換算IRR:約20%/年

アナリストによるAirbnb株の成長予測と目標株価を確認(無料!) >>>

TIKRの中位シナリオ(2030年12月31日時点の実現)に基づくと、このモデルはABNBの目標株価を約325ドルと予測しており、これは今後4.5年間で約123%のトータルリターンおよび年率約20%のIRRを意味します。 このシナリオは、2つの 売上高CAGR(年平均成長率)の推進要因に基づいています。1つは、アプリの普及と国際的な事業拡大による宿泊日数の継続的な増加、もう1つは、簡素化された単一料金体系と保険プログラムによる手数料率の拡大です。 利益率の成長要因は、粗利益率83%のモデルにおける営業レバレッジです。AIによるコスト削減(予約1件あたりのコストは前年比で約10%減少)に加え、コードの約60%が現在AIによって生成されているため、同社は人員を増員することなく機能を拡張することが可能となっています。

中位シナリオでは、売上高が約9%成長し、2030年までに純利益率が27.5%に向けて上昇すると想定しています。

上振れシナリオ:ホテル、体験型サービス、そして将来的なロイヤリティプログラムや航空券の提供が、アマゾン型エコシステムが示唆するような形で相乗効果を発揮すれば、ハイケースでは2030年代半ばまでに株価が約675ドルに達すると見込まれます。

下方リスク:主なリスクは規制であり、シカゴのような都市レベルでの取り締まりの波が、人口密度の高い都市市場での供給を圧迫し、このモデル全体の基盤となっている宿泊数の伸びを鈍化させる可能性がある。

結論

急成長は現実のものだが、まだ試練の段階にある。最も明確な試金石となるのは第2四半期の決算であり、過去のタイミングから判断すると、8月上旬から中旬に発表される見込みだ。 「宿泊数(Nights)」と「予約座席数(Seats Booked)」の伸びに注目すべきだ。経営陣は9%からわずかに減速するとの見通しを示しているため、9%前後またはそれ以上の水準を維持できれば、マクロ的な追い風が実際の需要に裏付けられていることが確認される。一方、1桁台半ばまで低下すれば、6月の急上昇は予約ではなく料金設定による一時的なものだったことを示唆することになる。 2つ目に注目すべきは、同決算報告におけるワールドカップの影響だ。これは同社史上最大のイベントであり、供給とコンバージョン戦略がスケールするかどうかを示す最初の確固たる証拠となるからだ。 この2つの要素がともに実現すれば、5年間にわたる横ばい相場がようやく突破する理由が生まれます。もし達成できなければ、147ドル台が以前と同様に上値抵抗線となるでしょう。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

Airbnbに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Airbnbのページを開けば、長年にわたる過去の財務データ、ウォール街のアナリストが予想する今後の四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かを確認できます。

無料のウォッチリストを作成して、以下の情報を追跡できます Airbnb を、注目している他のすべての銘柄と一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!