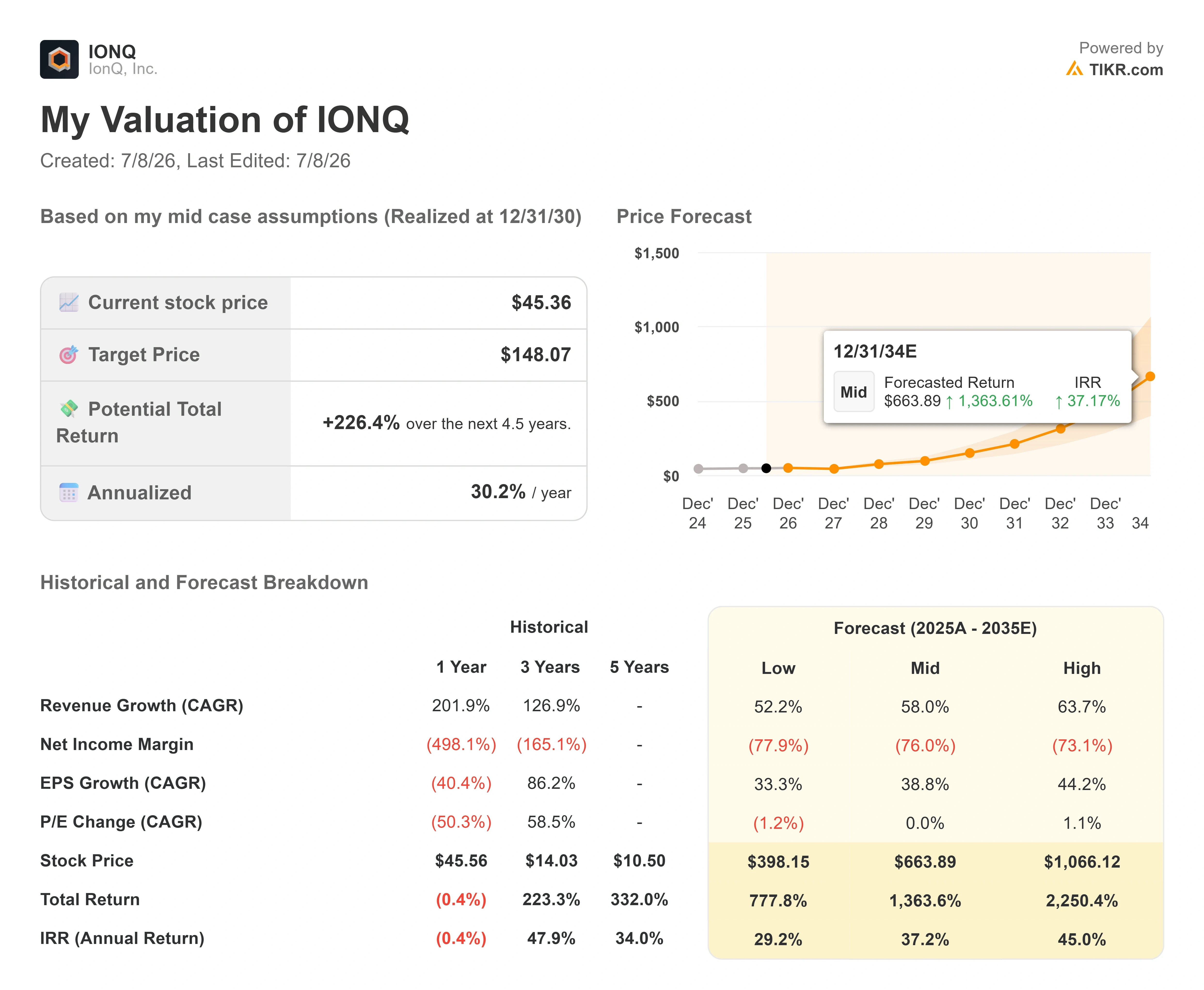

IonQ株の主要指標

- 現在の株価:45.36ドル

- 目標株価(中間値):約150ドル

- 市場予想目標株価:約69ドル

- 予想総リターン:約225%

- 年率換算IRR:約30%/年

- 決算発表後の株価反応:-9.30%(2026年5月6日)

- 最大ドローダウン:-67.61%(2026年3月30日)

現在公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

IonQ (IONQ)は、投資家が売却を決断する直前までは、まさに「愛される銘柄」となっていました。7月7日の取引だけで株価は7.18%下落し、45.36ドルで引けました。この1日の下落は、前月比で約31%下落するという過酷な下落局面の集大成となりました。 この売り圧力が奇妙に思えるのは、その引き金となった要因が存在しなかったからだ。その日、決算予想の未達も、契約の失注も、業績見通しの下方修正もなかった。量子コンピューティング分野のリーダーである同社は、依然として過去最高の売上高を計上し、業績見通しも上方修正し続けている。それにもかかわらず、市場は売り注文を出し続けており、その売り圧力の根底にある意見の相違は解消されていない。

強気派と弱気派は、それぞれ異なる2つの点について議論を交わしている。強気派は事業そのものに注目しており、その成長ペースは1年前にほぼすべてのアナリストが想定していたよりも速い。一方、弱気派は株価に注目しており、巨額の損失を抱える同社の株価は、依然として直近の売上高の80倍近い水準で評価されている。 市場がまだ答えを出せないのは、どちらの見方が正しいかという点だ。なぜなら、この論争に決着をつける要素である「持続的な黒字規模」の実現には、まだ数年を要するためである。堅調な事業と不安に駆られた相場との間のこのギャップこそが、現時点でのすべてを物語っている。

今回の下落を実際に引き起こした要因

7月7日の売り浴びせは、個別企業の出来事ではなく、セクター全体の出来事だった。量子コンピューティング関連銘柄に対する投資家の警戒感が広がったのは、同セクターの極端な売上高倍率や、利益が見込まれる数年先を想定した株価設定の投機的な性質に焦点が当てられたためである。 さらに新たな競争上の懸念として、フィンランドのIQM Quantum Computers社が7月2日にティッカーシンボル「IQMX」でナスダックに上場した。同社は、約19億ドルの評価額で米国の主要取引所に上場した初の欧州量子コンピューティング企業となった。 新規上場により、量子コンピューティングに注力する資本が流れる新たな先が生まれ、投資家の資金をめぐる競争がIonQの株価に反映された。

皮肉なことに、IQM自身の上場には、この分野全体に当てはまる警告が伴っていた。同社の目論見書には、量子コンピューティングの大規模な商業的普及が決して実現しない可能性があると明記されており、初日の株価はほぼ終日、公募価格を下回って推移した。 この率直な記述は、高値で買い進んでいた投資家にとってこのセクターの見方を一変させ、同グループで最も注目されていたIonQは、このムードの変化をまともに受けた。

6月にはすでに株価は軟化していた。6月末にラッセル1000指数およびラッセル・ミッドキャップ指数への組み入れが決定するなど好材料があったにもかかわらず、同月の株価はおよそ26%下落した。この変更により、同社株を保有できる機関投資家の層は広がるはずだった。 また、6月には数名の取締役や幹部が株式を売却したが、提出書類によれば、これらは裁量による売却ではなく、事前に策定されたルール10b5-1に基づく計画や、RSU(制限付株式単位)の税金負担を賄うための取引といった、通常の売却であった。とはいえ、株価下落局面でのインサイダーによる売却が、神経質になっている保有者を落ち着かせることはめったにない。

市場が売り込んでいるビジネス

ここに、最も鮮明な緊張関係が見て取れる。5月6日、IonQは過去最高の四半期業績を発表し、GAAPベースの売上高は前年同期比755%増の6,467万ドルとなり、市場予想の4,973万ドルを30.03%上回った。 経営陣は2026年通期の業績予想を2億6,000万ドルから2億7,000万ドルの範囲に上方修正した。これは2025年の1億3,000万0200ドルの約2倍に相当する。それにもかかわらず、翌取引日の株価は9.30%下落した。これは、業績が好調な日であっても市場が売り続けるようなビジネスなのである。

売上高の「総額」よりも、その内訳の方が重要だ。当四半期の売上高の約3分の1は、コンピューティング、ネットワーキング、センシング、セキュリティの4つの製品ラインにまたがり、複数の製品を購入した顧客によるものだった。このクロスセルは、プラットフォームの定着度を直接示す証拠であり、ハードウェアベンダーと持続可能なフランチャイズを分ける要素である。 未履行の業績義務(契約済みだがまだ計上されていない将来の収益)は、3月31日時点で4億7000万ドルとなり、前年同期比で554%増加した。今年の業績予想の中間値が2億6500万ドルである同社にとって、この受注残高は業績予想を支える確固たる基盤となっている。

経営陣は、ロードマップを牽引する要因について一貫した見解を示している。5月18日に開催されたJ.P.モルガン・テクノロジー・メディア・コミュニケーション・カンファレンスで、最高財務責任者(CFO)兼最高執行責任者(COO)のインダー・シン氏は、同社の強みを単なる物理的な話ではなく、コストと簡素化の観点から説明した。 「電子制御が可能になれば、必要なレーザーの数が減ります。レーザーの数が減れば、コストも下がります」と彼は述べ、次世代の256キュービットマシンの基盤となる、レーザーベースのシステムからチップベースの制御への移行について説明した。 これが重要なのは、IonQのスケーリングを、製造が困難な特殊なハードウェアではなく、成熟した半導体サプライチェーンに結びつけるものであり、これが総所有コスト(TCO)に関する強気論の核心だからだ。

また、以前の売り圧力論が看過していた新たな商業的触媒も存在する。6月17日、IonQは「Clavis XG Multiplex」を発売した。これは、インフラのアップグレードを必要とせず既存の光ファイバー上で動作するように設計された量子鍵配送システムであり、メトロネットワークから継続的なセキュリティ収益を生み出すことを目的としている。 量子セキュリティは、フォールトトレラント・コンピューティングが実用化される前に、今すぐ販売可能なプラットフォームの一部であり、導入可能なメトロ向け製品は、その短期的な収益経路を拡大するものです。

IonQ株の過去および将来の見通しを確認する(無料!) >>>

懸念は合理的か

弱気の見通しを述べるのは難しくない。その理由は、主に株価にあるからだ。IonQの株価は、直近12ヶ月の売上高の約80倍、 今後12ヶ月の企業価値対売上高比率で約54倍で取引されており、こうした倍率では経営上の失策の余地は全くない。 フリーキャッシュフロー(FCF )は今世紀末までマイナスが続くと予測されており、TIKRのコンセンサスでは2030年までプラスに転じないと見込まれています。 同社の5年ベータは3.05であり、市場よりも両方向に大きく変動する。まさにそのために、セクター全体の揺れがここでは31%のドローダウンにつながるのだ。株価が特定の将来像を前提に形成されている場合、その将来像に疑念を抱かせるいかなる理由も、過大に増幅されてしまう。

強気派は、その成長軌跡を根拠に反論する。前四半期の売上高は755%増加し、今年は約2倍になる見込みだ。受注残高は計上済み売上高よりも速いペースで増加しており、競合他社が主に単一の製品を販売しているのに対し、同社のプラットフォームはネットワーク、センシング、セキュリティの分野へと拡大している。 貸借対照表には約20億ドルの純現金が計上されており、業績の弱い量子関連企業に付きまとう短期的な存続懸念は払拭されている。弱気派が不当な株価倍率と見るのに対し、強気派は、このカテゴリーを支配し得る企業の初期の売上高の推移と、IonQ自体の行動ではなく市場心理に起因する売り圧力を捉えている。

競争環境の分析は、評価額の疑問を解消するどころか、むしろその議論を鋭くしている。 TIKRの競合他社データによると、上場している同業他社と比較して、IonQの将来EV/売上高倍率は約54倍であり、Quantinuum(QNT)の約110倍を下回り、Quantum Computing Inc.(QUBT)の約19倍を上回っている。 したがって、この指標において、IonQは量子コンピューティング関連銘柄の中で最も割高でも最も割安でもない。市場が付与するプレミアムは、同業他社に対するディスカウントというよりは、規模とプラットフォームの広さを反映したものであり、つまり、同社は株価倍率を維持するために、引き続き他社を上回る実績を上げ続ける必要がある。これが率直な見方だ。つまり、成長が例外的な水準を維持してこそ、その評価額は正当化されるのである。

TIKRでIonQが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:45.36ドル

- 目標株価(中間値):約150ドル

- 潜在的な総リターン:約225%

- 年率換算IRR:約30%/年

IonQ株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

TIKRバリュエーション・モデルは、中位シナリオの前提条件に基づき、2030年末までにIonQの株価が約150ドルに達すると予測しています。 現在の株価45.36ドルから考えると、今後4年半で約225%の潜在的なトータルリターン、あるいは年率換算で約30%のリターンが見込まれます。これは「ミッドケース」のシナリオであり、堅実ではあるが過度な期待を伴わない実行力を反映していることから選定されました。これは、黒字化までまだ数年を要する一方で、市場予想を上回る業績を上げている同社にふさわしいシナリオです。

この予測を支えるのは、2つの収益の原動力である。 1つ目は、現在の「Tempo」システムからチップベースの256キュービットマシンへと拡張されるコンピューティングプラットフォームであり、これによりIonQは企業および政府機関の顧客基盤をさらに深めることになる。2つ目は、Clavis XG Multiplexなどの製品を含むネットワークおよびセキュリティ事業であり、フォールトトレラントコンピューティングが普及する前に購入する主権機関や都市圏の顧客へと事業を拡大していく。 利益率の牽引役となるのは、高利益率のソフトウェアおよび複数製品による収益が売上構成比で増加することに伴う粗利益率の回復だ。主なリスクはスケジュールにある。量子ビットのロードマップに遅れが生じれば、商用化の曲線がリセットされ、それに伴いモデルも修正されることになる。

プラス面としては、IonQが受注残とプラットフォームの幅広さを、持続的で高利益率の収益へと転換し、中位シナリオでは年間約30%の複合成長率が見込まれる点が挙げられる。マイナス面としては、量子コンピューティングの商業化の転換点が常に数年先にとどまっていることが挙げられ、その場合、売上高の80倍という倍率は大幅に下落する余地がある。

結論

次の真の試金石は、今夏後半に発表が予想されるIonQの2026年第2四半期決算であり、経営陣はすでに投資家に注目すべき数値を提示している。第2四半期の売上高見通しは6,500万ドルから6,800万ドルだ。 この範囲内、あるいはそれを上回る実績が示され、かつ複数製品の売上高シェアが3分の1以上を維持し、RPOが依然として上昇し続けていれば、プラットフォームが成長を加速させており、今回の売り圧力はシグナルではなく単なる市場心理に過ぎなかったことが裏付けられる。予想を下回る結果、あるいは受注残の伸びが鈍化する最初の兆候が見られれば、倍率を注視していた弱気派の懸念が正しかったことが示されることになる。 それ以外の要素――指数への組み入れ、アナリストの目標株価、ロードマップのスライドなど――は、その四半期の決算が発表されるまでは単なるノイズに過ぎません。見出しではなく、売上高と受注残に注目してください。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを通じて「スマートマネー」の動きを追ってみましょう。

IonQに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

IonQのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後の四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が確認できます。

無料のウォッチリストを作成して、 IonQ や、注目している他のすべての銘柄を並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!