サンディスク株の主要指標

- 現在の株価:1,617.70ドル

- 目標株価(中間値):約2,970ドル

- 市場予想目標株価:約1,980ドル

- 予想総リターン:約84%

- 年率換算IRR:約16.5%/年

- 決算発表後の株価反応:+8.25%(2026年4月30日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

サンディスク(SNDK)は、アナリストと市場を同じ取引において対立する立場に追い込んでいます。7月6日、ゴールドマン・サックスは目標株価を83%引き上げました。 その2営業日後、株価は初めて1,500ドルを割り込んだ。このギャップこそが、現在の焦点となっている。一方ではリサーチレポートを通じて「押し目買い」がスローモーションのように進められ、他方ではリアルタイムの相場動向に基づいて売り注文が出されている。

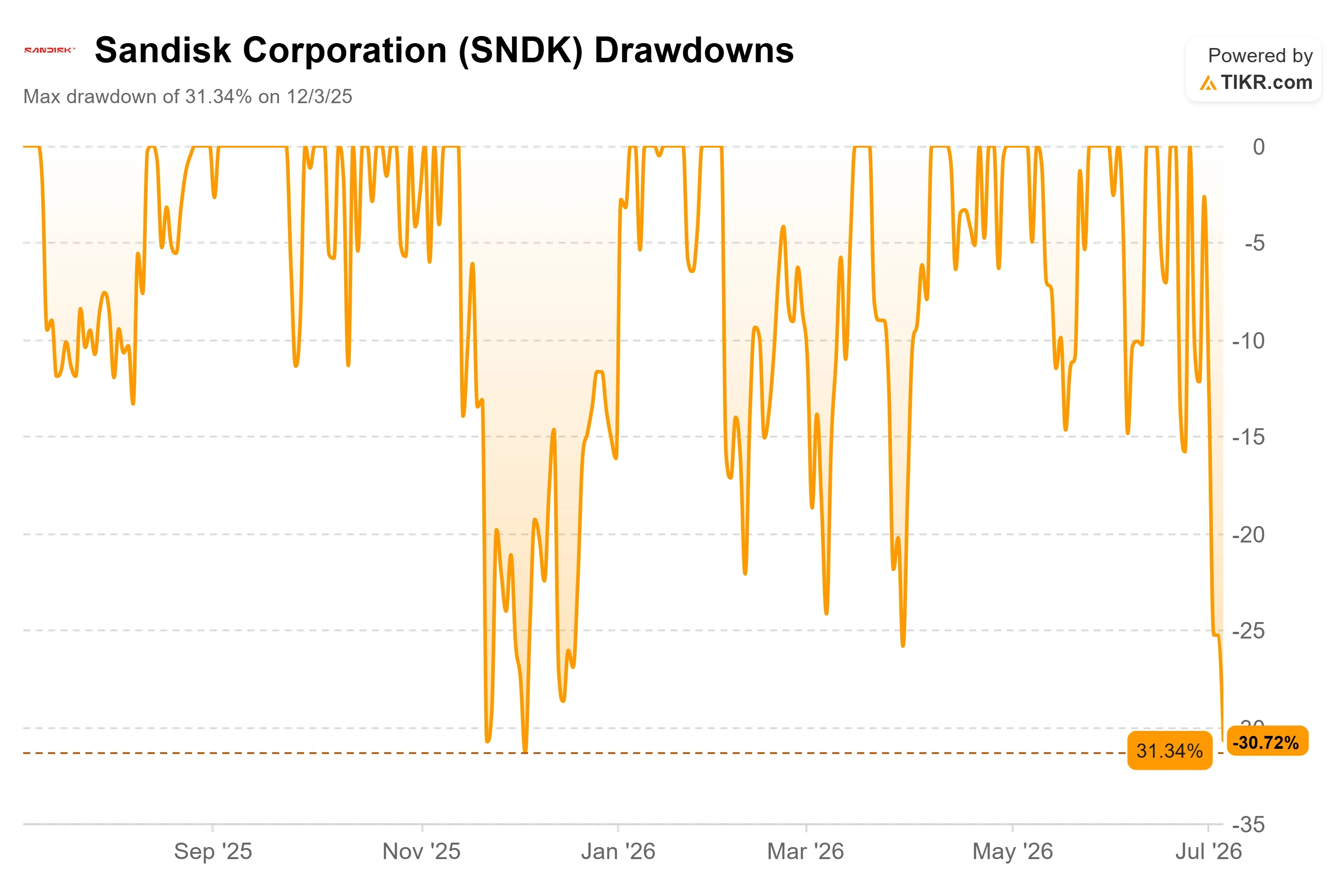

数字がこの対立の様相を浮き彫りにしている。 サンディスクの7月7日の終値は1,617.70ドルで、6月22日に記録した過去最高値2,354.39ドルから約31%下落した。日中の市場データによると、翌取引日には一時1,485ドル付近まで下落したが、その後回復した。 しかし、ウォール街の平均目標株価は1,975.95ドルと、現在の株価を上回っている。株価が最高値から30%下落しているにもかかわらず、コンセンサス目標株価が現在の水準を上回っている場合、誰かが早すぎ、誰かが間違っていることになる。

市場がまだ答えを出せない疑問は単純だ。スマートフォン、ストレージドライブ、AIサーバーにデータを保存するメモリ技術であるNANDフラッシュは、依然として低倍率で推移してきた「好不況の激しいコモディティ」なのだろうか。それとも、AIインフラの拡充によってサイクルが十分に変化し、アナリストたちが引き上げ続けている目標株価を正当化できるようになったのだろうか。

売り浴びせを招いた格上げ

最も新しい材料は、投資家が無視したものだった。7月6日、ゴールドマン・サックスのアナリスト、ジェームズ・シュナイダー氏は、サンディスクの目標株価を1,200ドルから2,200ドルに引き上げ、「買い」評価を再確認し、8月に予定されている第4四半期決算を前に「非常に堅調な四半期」になると予測した。 同氏の2026年暦年における調整後EPS予想は、NAND供給の逼迫と、ハイパースケール顧客におけるエンタープライズ向けSSDの構成比率の改善を背景に、市場コンセンサスを30%近く上回っている。

ゴールドマンだけではない。6月下旬、バーンスタインは目標株価を1,700ドルから3,000ドルに引き上げ、バンク・オブ・アメリカも7月初旬頃に2,500ドルへと引き上げた。 予想修正の方向性は明白だ。株価の方向性も同様である。ゴールドマン・サックスがレポートを発表した当日、SNDKの株価はわずか3%~5%程度の上昇にとどまり、その後、メモリ関連銘柄全体が売りに押される中で下落を続けた。格上げは、本格的な調整局面にある株価にほとんど影響を与えなかった。

この乖離こそが、議論の核心である。アナリストたちは、持続的で構造的に高い収益を株価に織り込んでいる。一方、市場は景気循環上のピークを織り込んでいる。

サンディスク株の過去および将来の見通しを確認する(無料!) >>>

業績は悪化していないのに、なぜ株価は下落しているのか

この売り圧力はサンディスク社内から始まったわけではない。7,000マイル離れた場所で始まったのだ。サムスン電子は第2四半期の暫定営業利益が89兆ウォン近くとなり、前年同期比で約19倍の急増を記録したが、それでもメモリ関連株は売られた。この反応は、投資家に「好材料はすでに株価に織り込まれている」と示した。 その後、懸念は供給能力に集中した。サムスンとSKハイニックスが発表した供給増は、AI関連の設備投資サイクルがピークに達すると予想されるまさにそのタイミングで、NAND価格を押し下げる可能性があるからだ。

サンディスクにとって、懸念はより具体的だ。同社の生産量の大部分は依然としてオープン市場で販売されている。同社の2027会計年度の供給状況に関する報告によると、複数年にわたる契約が ビット供給量の3分の1以上を占めており、 残りの大部分はスポット価格の影響を受けることになる。 もしNAND価格が下落すれば、契約対象外の供給量が打撃を受け、同社の 直近12ヶ月(LTM)の粗利益率56.0%が圧迫されることになる。これが一言で言えば「弱気シナリオ」であり、決してでっち上げの話ではない。

サンディスクはまた、市場が反応しなかった新たな事業実績も発表した。7月上旬、サンディスクと製造パートナーのキオクシアは、日本・北上市のFab2工場で、密度と効率を向上させるCMOS-BTA(CMOS-bonded-to-array)設計を採用した第10世代3D NANDの量産を開始した。 これはまさに、長期的な成長ストーリーを裏付けるようなマイルストーンだ。しかし、株価には全く影響を与えなかった。

経営陣が景気循環について実際に語ったこと

ここにおいて、カンファレンスの議事録はどのリサーチノートよりも重要となる。2026年6月9日に開催されたみずほテクノロジー・カンファレンスで、CEOのデビッド・V・ゲッケラー氏は景気循環に関する質問に正面から答え、懐疑的な見方が不当であるかのように装うことを拒んだ。 「今回は状況が異なると投資家にどう説得するのか」との問いに、彼は業界の歴史を直接指摘した。「傷跡は山ほどあり、歴史も長いのです。」 彼の答えは約束というよりは手法だった。「ただひたすら実績を積み重ねていくだけだ」。この口調は重要だ。なぜなら、立証責任が経営陣にあることを経営陣が認識していることを示唆しているからだ。

その自信の根拠はCFOにある。ルイス・ヴィソソ氏は、同社の「新ビジネスモデル契約」について説明した。これは、価格の下限と上限を設定した複数年の供給契約であり、これにより双方が景気循環の乱高下に振り回されることを防ぐ仕組みだ。彼の最も重要な発言は、まさにこの売り浴びせを引き起こしている懸念そのものに言及するものであった。 価格帯の下限であっても、「我々は利益率に満足している」とビソソ氏は述べ、「第4四半期のガイダンスで示した利益率と整合性がある」と付け加えた。ゲッケラー氏は、これらの契約の目的について明確な線引きを行った。 「我々は期間と価格をトレードオフしているわけではない」と彼は述べ、「価値提案は供給の継続性にある」と付け加えた。これは、スポット市場へのエクスポージャーに対する懸念への直接的な反論である。未確定分のリスクを完全に排除するわけではないが、その有意義かつ拡大しつつあるシェアに対して、高い下限線を設けていることになる。

さらに、もう一つの成長エンジンも現在立ち上がりつつある。ゲッケラー氏は、2026年度第4四半期が、AIストレージワークロード向けに構築された大容量エンタープライズSSDライン「Stargate」からの収益をサンディスクが初めて計上する四半期であることを確認した。AI推論キャッシュに使用される高性能NANDという一つのエンジンは、すでにフル稼働している。 もう一方のエンジンは、まさに始動したばかりだ。

株価下落後の評価水準

「ピーク時の株価」という見方を複雑にしている要因は以下の通りだ。 TIKRによると、調整後のサンディスクの株価は、 NTM(次期予想)PERが9.12倍、 NTM EV/EBITDAが6.58倍となっている。将来予想利益ベースで見れば、割高な銘柄ではない。旧親会社のウェスタンデジタルや、多角化を進めている同業他社であるサムスンが、この範囲の上限と下限を形成している。 TIKRの「テクノロジー・ハードウェア」セクター内では、サムスンはNTM EV/EBITDA倍率2.10倍、NTM P/E倍率5.13倍で取引されており、これは同社のコングロマリット的な事業構成を反映している。これにより、サンディスクはサムスンに比べて割高ではあるものの、絶対的な数値で見ればバブル的な倍率には程遠い。 議論の焦点は、倍率が過大かどうかではなく、その倍率が基づいている収益が持続可能かどうかである。

バランスシートは強気派の主張を裏付けている。サンディスクは現在、純現金ポジションを維持しており、直近12ヶ月(LTM)の純負債はマイナス35億3000万ドルである。さらに経営陣は、業績発表に合わせ、60億ドルの自社株買い承認を発表した。 差し迫った破綻が織り込まれた株価の企業が、通常、純現金ポジションを維持し、自社株買いを行うことはない。この銘柄のリスクは、収益の持続性にあるのであって、その収益に対する評価倍率にあるのではない。もしNAND価格の推移が、経営陣やゴールドマン・サックスが予想するように2027年まで持ちこたえるなら、アナリストたちの見通しは早すぎる。もし生産能力の増強が先に価格を押し下げるなら、相場は早すぎる。

TIKRでサンディスクの同業他社との比較パフォーマンスを確認(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:1,617.70ドル

- 目標株価(中間値):約2,970ドル

- 予想総リターン:約84%

- 年率換算IRR:約16.5%/年

サンディスク株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

TIKRの中位シナリオモデルでは、目標株価を約2,970ドルと設定しており、これは予測期間全体で総リターンが約84%、年率換算リターンが約16.5%となることを示唆しています。 このミッドケースは、現在の市場平均予想である約1,980ドルを十分に上回っており、このモデルが株価の直近の動きではなく、アナリストによる格上げの方向性に沿ったものであることがわかります。

この予測を支える売上高の牽引要因は2つあります。1つ目はデータセンター向けエンタープライズSSDの需要です。ここではAI推論ワークロードが高容量ストレージを牽引しており、「Stargate」製品ラインも貢献し始めたばかりです。2つ目は、複数年にわたる「新ビジネスモデル」契約です。これにより、変動の激しいスポット取引量を、最低価格保証付きの固定契約量へと転換しています。 利益率の押し上げ要因は、データセンター向けへのこの製品構成の変化そのものである。データセンター向けは、コモディティ化されたコンシューマー向けフラッシュメモリよりも構造的に利益率が高く、中位シナリオにおける純利益率を58%近辺に支えている。主なリスクは弱気シナリオと変わらず、ビットの大部分が依然としてスポット価格にさらされているため、NANDの景気後退局面になれば利益率は急速に圧迫されるだろう。

上振れ要因としては、AIストレージ需要と契約によるカバー率により2027年まで価格が堅調に推移し、現在の株価倍率の根拠となっている収益が持続することが挙げられる。下振れ要因としては、サムスンやSKハイニックスの生産能力が市場に溢れ、スポットNAND価格が下落し、投資家が「サンディスクは依然として従来の景気循環型企業である」と判断して株価評価が見直されることが挙げられる。

結論

8月にサンディスクが2026年度第4四半期の決算を発表する際、真価が問われることになる。アナリストと市場の対立を決定づける数字は、売上高の総額ではない。それは「確定供給量」である。経営陣は、さらなる「新ビジネスモデル」契約の締結を見込んでいると述べており、ゴールドマン・サックス自身のカタリシスリストでも、契約範囲が勝敗を分ける要因として挙げられている。 複数年契約による2027会計年度のビットシェアに注目すべきだ。もしそれが現在の約3分の1という水準を大幅に上回れば、「今回のサイクルは異なる」という主張に確かな裏付けが得られ、目標株価の上方修正は先見の明があったと評価されるだろう。もしNANDのスポット価格が軟化する中で、そのシェアが3分の1付近で停滞すれば、市場の慎重な見方が正しかったことになる。 利益率の持続性が鍵となる。業界の新規生産能力が稼働し始める中でも、直近12ヶ月(LTM)の売上総利益率を現在の56.0%近辺に維持できれば、それは弱気派に対する最も強力な反論となるだろう。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

サンディスクに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

サンディスクのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成して、以下の情報を追跡できます サンディスク や、注目している他のすべての銘柄を一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスとして提供されるものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!