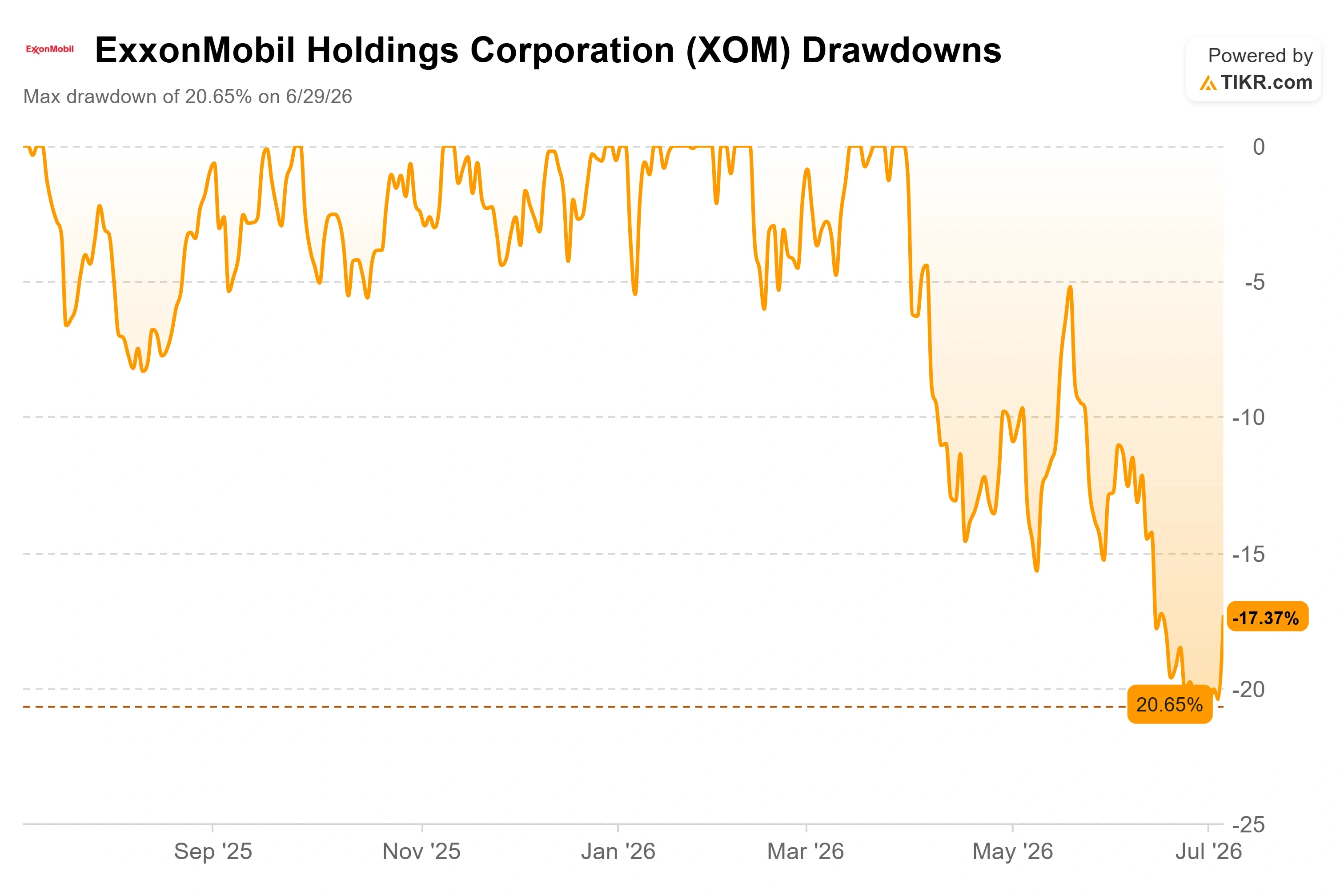

エクソンモービル株の主要指標

- 現在の株価:141.69ドル

- 目標株価(中間値):約158ドル

- 市場予想目標株価:約170ドル

- 予想総リターン:約11%

- 年率換算IRR:約2%/年

- 決算発表後の株価反応:+3.85%(2026年7月7日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

50億ドル規模のプレビュー:すでに値動きした原油価格を基に算出

エクソンモービル(XOM)が投資家にめったにない朗報をもたらしましたが、そのタイミングはこれ以上ないほど奇妙でした。7月7日、同社は規制当局への報告書で、液状炭化水素価格の上昇と精製マージンの拡大を背景に、第2四半期の利益が第1四半期比で約50億ドル増加する見通しを示しました。 同日、株価は3.85%高の141.69ドルで引けたが、この動きには、中東情勢の新たな緊張による原油価格の反発や、同社のテキサス州への移転など、複数の要因が絡んでいた。 第1四半期をデリバティブ損失の重圧に苦しんで過ごしたスーパーメジャー企業にとって、50億ドル規模の業績変動は、強気派が数ヶ月間待ち望んでいたようなニュースであることに変わりはない。

しかし、ここに問題がある。この思わぬ利益は過去のものだ。これは、世界の海上輸送原油の約5分の1が通過する要衝であるホルムズ海峡が事実上封鎖されたため、ブレント原油の平均価格が1バレルあたり97ドル前後だった四半期の状況を反映しているに過ぎない。 7月初旬には海峡が再開され、イラン産原油の流通が再開されたことで、ブレント原油価格は70ドル台へと後退した。 その後、7月8日、原油相場は逆方向に急反発した。ホルムズ海峡付近で3隻のタンカーが攻撃されたことへの報復として米軍がイランを攻撃し、トランプ大統領が停戦を「終了」と宣言したことを受け、ブレント原油はおよそ6%急騰して78ドル台に迫った。

つまり、投資家は、市場がすでに過去のものとした価格に基づいて算出された利益数値を評価するよう求められている一方で、エクソンモービルの価値を決定づけるこの商品価格は、誰にも予測できない地政学的要因によって、たった1日の取引で6%も変動しているのだ。 真の問題は、第2四半期の業績が良かったかどうかではない。確かに良かった。問題は、戦争プレミアムが解消された後、エクソンモービルの価値がどの程度になるか、そして現在の141.69ドルという株価がすでにその答えを示しているかどうかだ。

経営陣が実際に示唆したこと

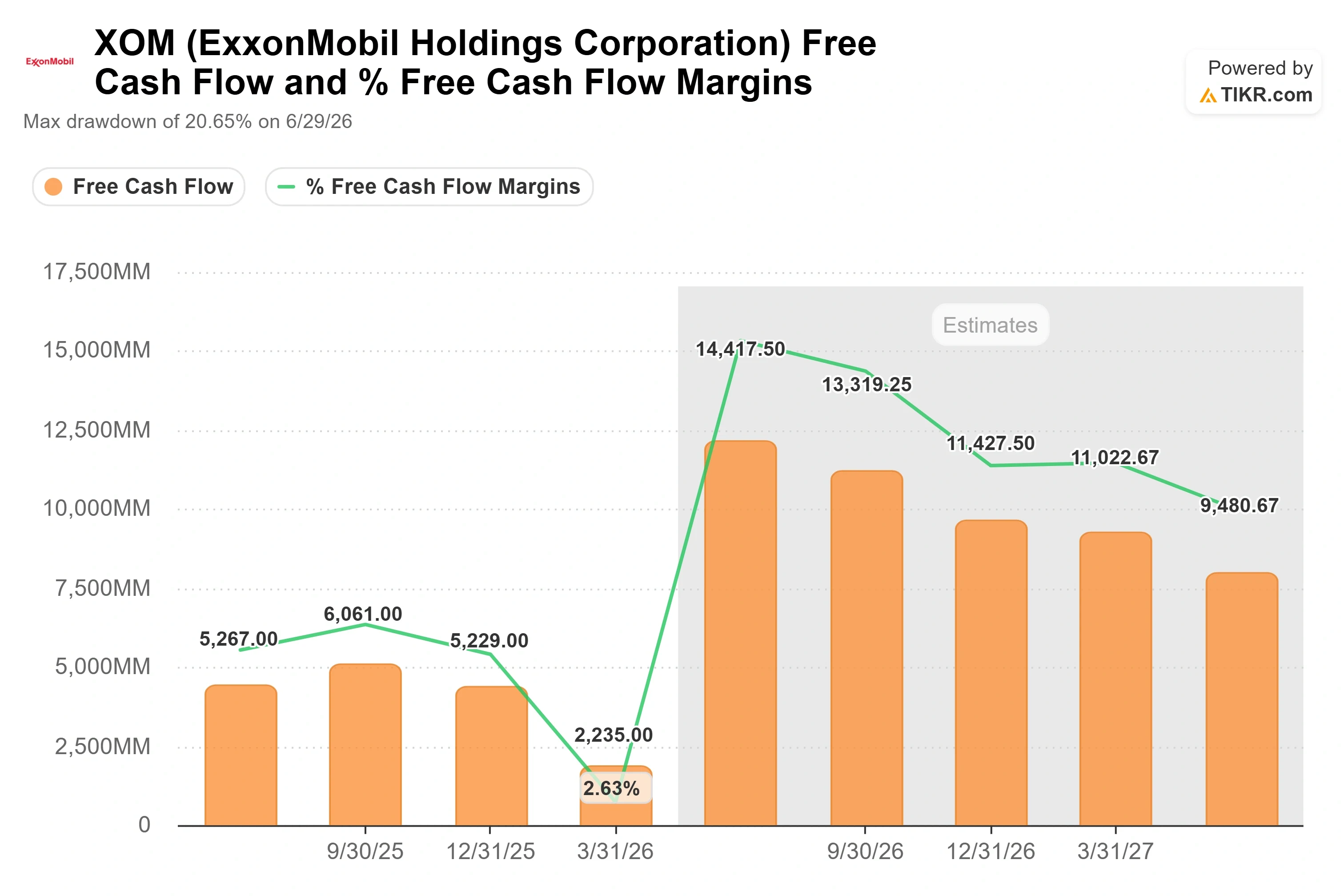

7月7日の提出書類は決算報告書ではありませんでした。これはエクソンモービルの標準的な四半期半ばの概況報告であり、経営陣が業績に影響を与えると予想する市場要因や計画要因をまとめたものです。 提出資料によると、液体燃料価格の変動だけで第2四半期の業績は第1四半期比で約35億~39億ドル押し上げられる見込みであり、精製業務のタイミング効果によりさらに約26億ドルが加算される見通しだ。上流部門である探査・生産部門では、中間値で利益が約16億ドル増加する可能性がある。 アナリストは現在、第2四半期の調整後純利益を159億ドル近くと予測しており、TIKRのデータが示すように、実際の純利益が約49億ドルにとどまった第1四半期から急回復する見込みだ。

この回復こそが、一つの数字に凝縮された強気論の根拠そのものである。第1四半期の業績は、営業上の崩壊ではなく、帳簿上のデリバティブ損失によって歪められていた。これは、エクソンモービルのトレーディング部門が現物貨物の先物価格を固定している一方で、金融ヘッジは四半期末に時価評価されるためである。現物の引き渡しが完了するにつれ、この不一致は解消される。第2四半期こそが、その解消の時期となる。 フリーキャッシュフローの変動も同様の状況を物語っている。直近12ヶ月(LTM)のレバレッジ付きフリーキャッシュフローは3月31日時点で148億ドル近くだったが、TIKRの将来予測では約510億ドルに達すると見込まれており、この差は、低迷したベースの上にパーミアン盆地およびガイアナでの生産量増加が重なったことを反映している。

エクソンモービル株の過去および将来予測を見る(無料!) >>>

経営陣がすでに示した強気の見通し

今年、経営陣がこの銘柄について述べた最も重要な発言は、7月のスナップショットには含まれていませんでした。それは5月下旬、バーンスタイン・ストラテジック・ディシジョンズ・カンファレンスでのことでした。そこで、ニール・チャップマン上級副社長は、エクソンモービルが事業運営に高油価を必要としないと主張する理由を明らかにしました。 彼の主張は明快だった。同社は2018年以来、供給コストの閾値である35ドルを超える上流部門への投資を承認していない。チャップマン氏が述べたように、「そのプロジェクトの全期間を通じてブレント原油価格が35ドルだったとしても、我々は依然として10%のリターンを上げられるだろう」。 パーミアン盆地では、供給コストは現在「30ドル以下」であると彼は述べた。

これは、「原油価格が暴落したから、理論は破綻した」という反射的な反応に対する直接的な反論である。もしエクソンモービルの成長源となる原油がブレント35ドルでも採算が取れるのであれば、原油価格が70ドルか97ドルかの違いは、同社が利益を上げるかどうかではなく、どれだけ利益を上げるかという違いに過ぎない。 チャップマン氏は構造的なコスト削減プログラムについても同様に率直に語り、同社が過去6年間で150億ドルのコスト削減を達成し、「この10年の終わりまでにさらに50億ドルの削減」を計画していると指摘した。 同氏は、同社の成長余地を「比類のないもの」と位置づけた。「この企業の成長余地は、過去40年間で私たちが経験したどの時期とも比べものにならない。」これが重要なのは、最近の原油価格下落を、企業の存続を脅かす危機から、自らの損益分岐点を引き下げ続けているビジネスにおける変動要因へと再定義するからだ。

市場の動向

市場コンセンサスはまさにこの緊張関係に囚われている。ウォール街の平均目標株価は170ドル前後で、今日の株価より約20%高い水準にあるが、アナリストたちは目標株価を引き下げ続けている。 TDカウエンは「買い」評価を維持しつつ目標株価を172ドルから155ドルに引き下げ、モルガン・スタンレーは「オーバーウェイト」評価のまま171ドルから168ドルに引き下げ、バーンスタインは195ドルから182ドルに引き下げた。ウルフ・リサーチはさらに踏み込み、同銘柄の評価を「ピア・パフォーム」に引き下げた。 現在、担当アナリストの評価内訳は、「買い」が8件、「アウトパフォーム」が3件、「ホールド」が12件、「アンダーパフォーム」が1件、「売り」が1件となっており、「ホールド」の比重が極めて高いことから、市場は同社を「割安な資本還元マシン」と見なしており、急ぎの買い対象とは考えていないことがうかがえる。

バリュエーションに関しては、エクソンモービルは欧州の同業他社には見られないプレミアムを付けている。TIKRの競合他社データによると、同社のNTM EV/EBITDA倍率は約6.8倍であるのに対し、シェルは約4.0倍、トタルエナジーズは約4.1倍となっている。 シェブロンは4.8倍前後と、エクソンモービルに比較的近い水準にある。このプレミアムは、エクソンモービルの健全なバランスシート、単一のボトルネックへの直接的な依存度の低さ、そして競合他社が容易に模倣できないコスト・技術プログラムを反映している。ホルムズ海峡のリスクプレミアムが完全に消え去った後も、このプレミアムが維持されるかどうか――それが、株価が上昇するたびに問うべき重要な点である。

TIKRにおけるエクソンモービルの同業他社との比較パフォーマンスをご覧ください(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:141.69ドル

- 目標株価(中間値):約158ドル

- 予想トータルリターン:約11%

- 年率換算IRR:約2%/年

エクソンモービル株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

収益を牽引する2つの要因は、2030年までに1日あたり250万バレルの生産を目標とするパーミアン盆地の生産拡大と、化学製品セグメントがサイクル中盤の水準を下回っていた状態から正常化することで見込まれる「プロダクト・ソリューションズ」部門の利益率回復です。 利益率の押し上げ要因となるのは構造的なコスト削減プログラムであり、これにより純利益率は約9%から約11%へと押し上げられると予測されています。主なリスクは逆の方向に作用するものです。すなわち、中東情勢が長期的に安定し、ブレント原油価格が70~75ドル台へと上昇することで、上流部門の実現利益が圧迫されることです。

モデルのより長期にわたる2025年から2035年の予測期間にわたり、シナリオの幅は広がる。ローケースは156ドル近辺、ハイケースは約233ドルに達するが、この範囲は実行状況というよりは、原油価格の落ち着く水準にほぼ完全に左右される。 上振れリスクは、原油相場の見通しを正しく予測した側に偏る一方、中位ケースでは、市場はすでにこの変革に対して適正な価格を支払っていると示唆している。

結論

7月下旬に予定されているエクソンモービルの2026年第2四半期決算発表では、2つの点に注目すべきだ。第一に、パーミアン盆地の生産量である。経営陣は過去の更新情報で、年間約20万バレル/日の増加を見込んでおり、期末時点で180万バレル/日というペースを維持できれば、操業面でのストーリーは維持される。 予想を明らかに下回れば、プレミアムを正当化するのは難しくなる。第二に、予告された約50億ドルの利益急増のうち、どれだけの部分が帳簿上の数字ではなく実際に現金として計上されるかを見極める必要がある。というのも、「第1四半期は単なるタイミングの問題だった」という主張のすべては、その取り戻しが現れるかどうかにかかっているからだ。好材料としては、パーミアン盆地の生産量が計画通りで、フリーキャッシュフローが将来予測値に向けて回復することが挙げられる。 悪いシナリオとしては、生産量が低迷し、さらに取引やヘッジの影響が当期利益を食いつぶす四半期が再び訪れることが挙げられる。43年連続で増配され、利回りが約3%の配当は、この待ちの局面における下限となる。それを上回るかどうかは原油価格の落ち着き次第だが、現時点では原油相場は方向性を決めかねている。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

エクソンモービルに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

エクソンモービルを検索すれば、長年にわたる過去の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、以下の情報を追跡できます エクソンモービル や、注目している他のすべての銘柄を並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!