インテル株の主要指標

- 現在の株価:110.39ドル

- 目標株価(中間値):約298ドル

- 市場予想目標株価(TIKR):約101ドル

- 予想総リターン:今後4.5年間で約170%

- 年率換算IRR:約25%/年

- 最大ドローダウン(昨年):2026年3月30日に24.17%

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

インテル・コーポレーション(INTC)は、年初来で290%近く上昇している銘柄としてはあり得ない行動をとりました。たった1日の取引で約10%も下落したのです。7月7日の終値は110.39ドル(前日比11.81ドル安)でしたが、最も不可解なのは、この下落の要因がインテル自体とはほとんど関係なかったという点です。 売りのきっかけとなったのは、サムスンの利益確定売りと、AIチップ取引におけるバブルリスクを指摘したバンク・オブ・アメリカのレポートに端を発した、半導体セクター全体にわたる調整だった。そのわずか5日前の7月2日、HSBCはインテルの目標株価を2倍に引き上げ、ウォール街で最高値となる200ドルに設定していた。

これが、一言で言えばその緊張感だ。ウォール街で最も強気な見通しと、この夏最大の日次下落が、同じ週に、同じ銘柄で同時に起きたのである。強気派はこの調整を、ようやく業績回復の成果が出始めている銘柄への「贈り物」と捉えている。 一方、弱気派は、上半期にフィラデルフィア半導体指数(SOX)の約5倍のペースで上昇したこのチップ株を、過熱した取引が解消されつつある兆候と捉えている。市場がまだ答えを出せない疑問は、ファウンドリ部門で依然として数十億の損失を出している企業が、そもそもこれほどの値動きをする資格があるのかということだ。

ファンダメンタルズを無視した売り圧力

7月7日、インテルに何か問題が生じたわけではない。引き金となったのはサムスンの第2四半期速報で、過去最高の利益を上回る好決算だったにもかかわらず、半導体セクター全体で利益確定売りが発生し、アプライド・マテリアルズやAMDもインテルと共に下落した。さらに、7月1日にバンク・オブ・アメリカ(BofA)が、AI半導体のバリュエーションが短期的な需要を先取りしすぎていると警告したことも重なった。 モルガン・スタンレーもこれに加わり、ハイパースケール・クラウド関連銘柄を優先して半導体セクターの投資判断を「アンダーウェイト」に引き下げ、高ベータの半導体株が2日間にわたって下落した動きを、AIそのものに対する評価ではなく「セクターローテーション」であると説明した。

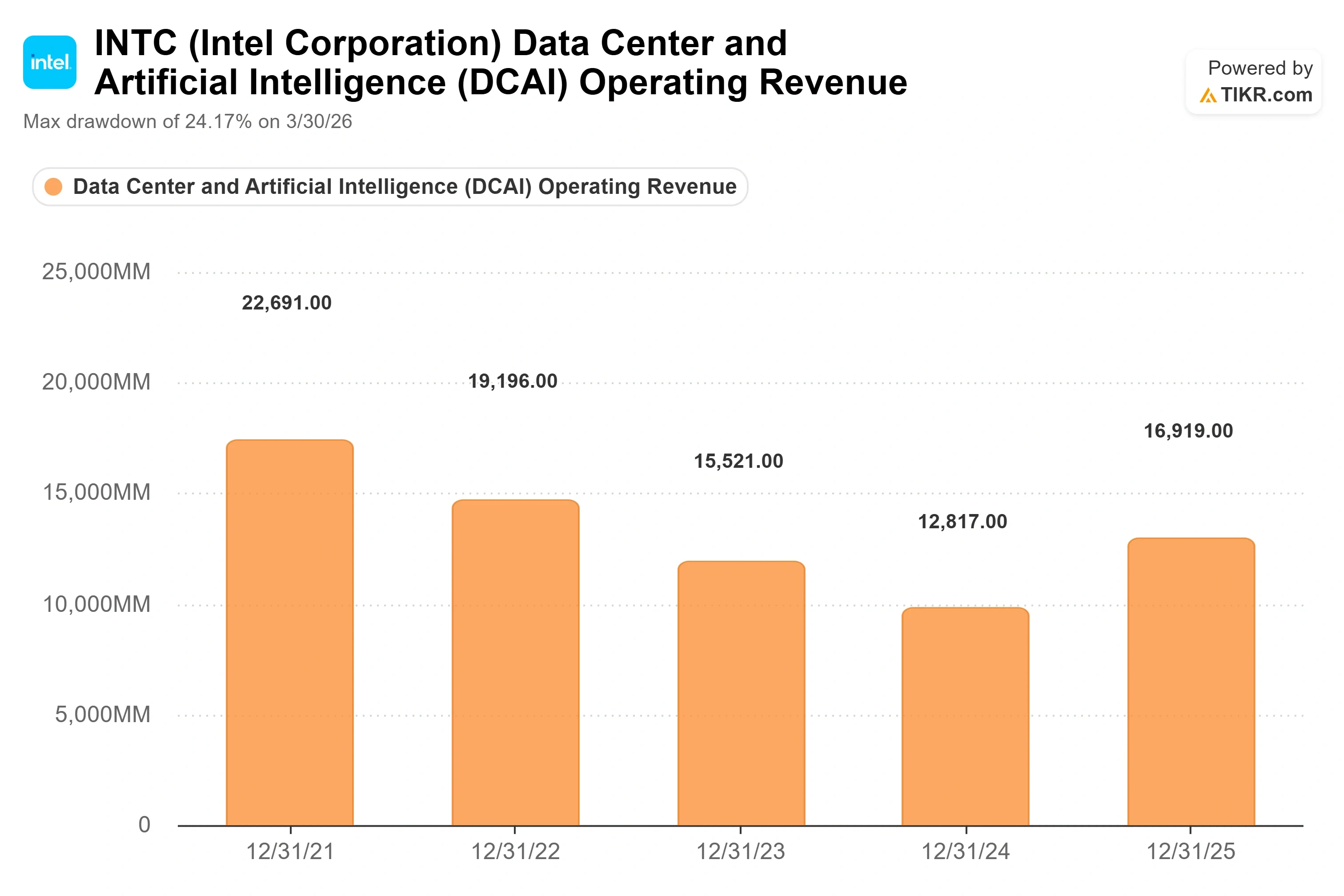

インテルに限定して言えば、セクター全体の圧力の下で、2つの根強い懸念が再浮上した。1つ目は、インテルが保有する最先端の製造プロセスである「18A」ファウンドリのスケジュールであり、一部では、採算の取れる歩留まりが得られるのは2026年末か2027年になると見込まれている。 2つ目は競争面に関する懸念だ。2026年第1四半期、AMDのデータセンター売上高は58億ドルに達し、初めてインテルの51億ドルを上回った。インテルは依然としてサーバー用CPU市場の約3分の2を占めているが、このセグメントにおける勢いは明らかにシフトしている。

インテル株の過去および将来の見通しを確認する(無料!) >>>

強気の見通しが実際には変わらなかった理由

今回の売り圧力で影響を受けなかった点がある。それは、利益率の行方に関する経営陣自身の見解だ。 6月2日に開催されたバンク・オブ・アメリカ「2026グローバル・テクノロジー・カンファレンス」で、CFOのデビッド・ジンズナー氏は、現在株価売り材料として利用されている利益率への懸念に直接言及した。同氏は、高い利益率を生み出す水準に到達する計画を2027年末の目標として説明し、その後、それ以来投資家が注目し続けている一節を付け加えた。

「これまでの進捗状況に基づけば、これらのマイルストーンを少なくとも1四半期、場合によってはそれ以上前倒しできる見込みです」とジンズナー氏は述べた。

これが重要なのは、インテルの利益率がほぼ完全に工場の歩留まりに左右されるためだ。歩留まりが向上すれば、大部分が固定費であるコストベースに対してより多くの収益が計上されることになる。したがって、歩留まりのマイルストーンを前倒しすることは、ファブが会社にとっての足かせではなく、利益を生み出す段階へと移行する時期を早めることになる。 ジンズナー氏は見通しについて慎重な姿勢を示した。インテル・ファウンドリ自身の損益分岐点達成目標は2027年末のまま据え置き、これを先送りする要因となるのは「予想をはるかに上回る成功」を収め、生産能力拡大にさらに投資することだけだと述べた。これは、投資家がむしろ歓迎するような、稀に見るリスクである。

また、業績回復に至った経緯についても率直に語り、この回復を市場の好機によるものではなく、実行力と企業文化の是正によるものと位置付けた。 CEOのリップ・ブー・タン氏は、管理階層を12層から6層に集約し、副社長の数を400名以上から200名に削減し、従業員数を10万人以上から8万人未満に減らした。 製品に関しては、ジンズナー氏は、インテルがマルチスレッド処理において劣っていることを認め、その改善はロードマップの後半で実現すると指摘した。サーバー向けチップ「ダイヤモンド・ラピッズ」にはその機能が欠けているが、次の製品である「コア・ラピッズ」で復活する。こうした率直さこそが重要なのだ。同社は今や、何が問題なのかを率直に語っている。

同業他社が株価についてどう言っているか

表面的には、インテルは同業他社と比較して割安とは見なされていない。 TIKRの「競合他社」ページによると、インテルの株価 はNTM EV/EBITDA(今後12ヶ月間の企業価値対利子・税金・減価償却・償却前利益倍率)で約28倍、NTM P/E(今後12ヶ月間の株価収益率)で約104倍で取引されており、いずれも同業他社を大幅に上回っている。 NVIDIAのNTM EV/EBITDA倍率は約16倍、ブロードコムは約19倍、AMDは約50倍付近にある。利益面で見ると、インテルのおよそ20倍という倍率は、NVIDIAの約20倍やブロードコムの約24倍と比べても過酷に見える。

過去の数値に基づけば、このプレミアムは正当化されず、それが率直な見方である。コンセンサスに織り込まれている将来の収益回復を信じる場合にのみ、このプレミアムは正当化される。 インテルの利益は、2026年第1四半期の調整後EPS 0.29ドルから、通年では急激にプラスに転じると予想されており、買い手が評価しているのは、今日の倍率ではなく、その転換点である。これは現在の派生値ではなく、2階微分に対する賭けなのである。

TIKRでインテルが同業他社と比べてどうなのかを確認(無料!) >>>

TIKR 高度なモデル分析

- 現在の株価:110.39ドル

- 目標株価(中間値):約298ドル

- 予想総リターン:約170%

- 年率換算IRR:約25%/年

インテル株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

TIKRの中位シナリオに基づくと、本モデルは2030年末時点でのインテル株の価値を約298ドルと算出しており、これは現在の株価から約170%のトータルリターン、あるいは約4.5年間で年率換算約25%に相当します。 ここでミッドケースを採用しているのは、経営陣自身が表明しているペースに最も合致しているためです。このシナリオでは、売上高の年平均成長率(CAGR)が約13%、純利益率が15%近くと想定されています。

売上高を牽引する2つの要因は、サーバー用CPUの需要(AIトレーニングから推論およびエージェント型ワークロードへの移行により、CPUが再びシステム構築に組み込まれつつある)と、インテル・ファウンドリー(2026年下半期に外部設計案件の受注が開始されると予想される)である。 利益率の牽引要因は、18Aプロセスの工場歩留まり改善であり、ジンズナー氏はすべての利益率のマイルストーンをこの単一の要因に結びつけていました。主なリスクは、この要因が逆方向に作用することです。つまり、18Aの歩留まりが低下した場合、固定費を伴うファブ基盤がインテルにとって逆風となり、収益回復のタイミングが後ろ倒しになります。

プラス面としては、18Aプロセスが予定通りに実行されればロードマップの信憑性が証明され、ファウンドリ顧客が大量受注に署名し、インテルが相応の利益率を備えた「デフォルトの米国ファウンドリ」として再評価される可能性がある。マイナス面としては、歩留まりが期待外れとなり、依然として割高で取引されている株価が、将来への期待に基づいて築き上げたプレミアムを吐き出すことになる。

正直に言っておくべき数字が一つある。TIKRのウォール街における平均目標株価は約101ドルで、現在の株価をわずかに下回っている。これは、証券会社のコンセンサスがHSBCやカントールの格上げに追いついていないためだ。このモデルが示す約298ドルという数値は、確固たる見通しに基づくものであり、大衆の見解ではない。

結論

注目すべきは、7月23日にインテルが2026年第2四半期の決算を発表する際の、非GAAPベースの粗利益率だ。経営陣は、第1四半期の41%から低下し、当四半期は 39%前後になると見通している。 この水準を維持できれば、ジンズナー氏の「少なくとも1四半期分前倒し」という見解は保守的に見え始め、利回りと株価のストーリーが機能していることになる。 もし39%を大幅に下回り、37%以下に落ち込んだ場合、利益率回復のタイムラインは先送りされることになる。これは、これほど割高に評価されている株価が許容できない唯一の事態だ。7月の株価下落は、忍耐強い買い手にとって、その水準へのより安価なエントリー機会をもたらした。 それが「贈り物」だったのか「警告」だったのかは、目標株価ではなく、利益率の推移だけが答えを出すことになる。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

インテルに投資すべきか?

それを確実に知る唯一の方法は、自分で数字を確認することです。TIKRを使えば、プロのアナリストがまさにその疑問に答えるために利用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

インテルを検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、以下の情報を追跡できます インテル を、注目している他のすべての銘柄と一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスとして提供されるものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!