2026年7月時点のダウ株に関する主なポイント

- CFOのジェフ・テイト氏は、2026年6月に開催されたダウの投資家向け説明会において、第2四半期の業績見通しが22億ドルに上方修正されたにもかかわらず、増分キャッシュはまず債務削減に充てられると投資家に説明した。

- 配当金は1株当たり0.70ドルから0.35ドルに引き下げられた。

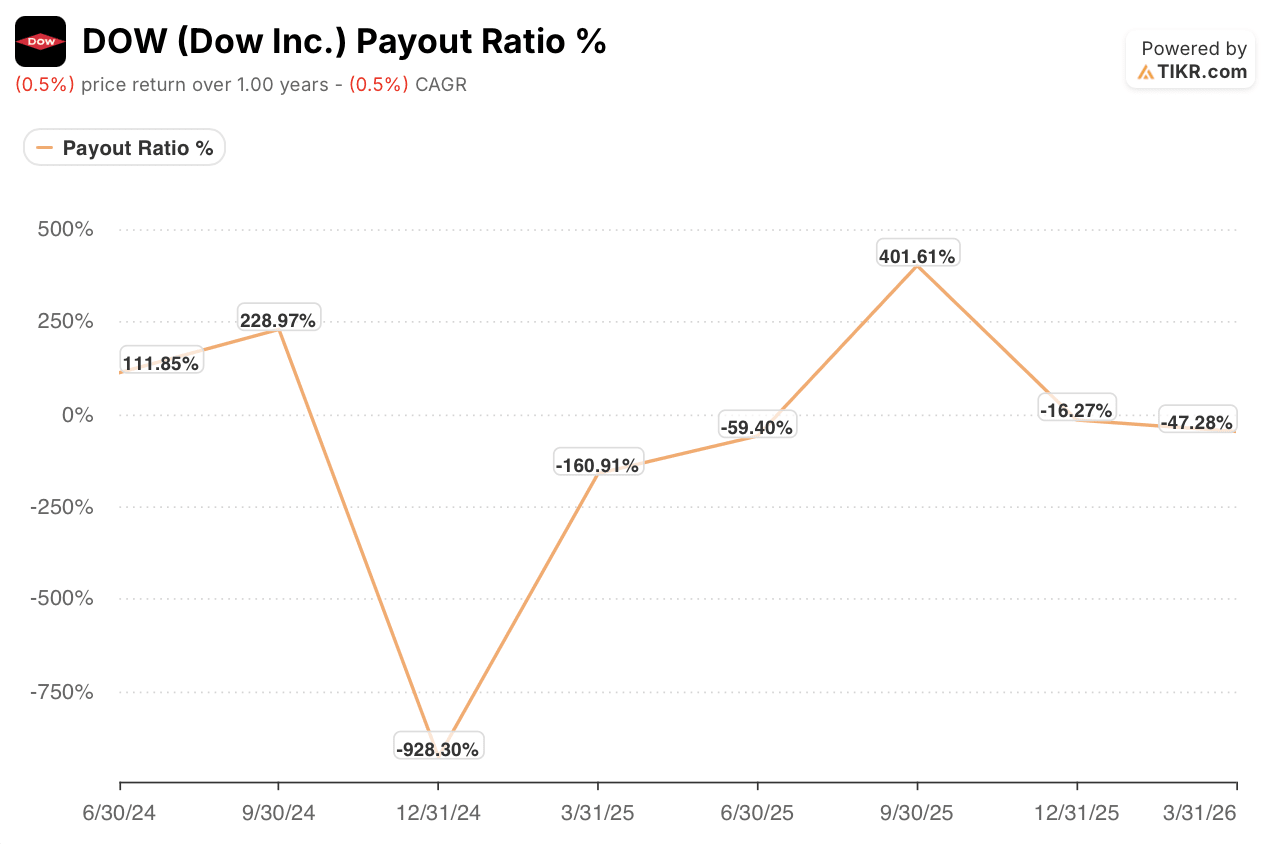

- 前四半期の配当性向は-47.28%に転じた一方、ダウ株のNTM利回りは5%で推移しており、平均の6%を下回っている。

- TIKRの中位シナリオモデルでは、ダウ株の目標株価を2030年12月31日までに21ドルと想定しており、潜在的なトータルリターンは-22%、年率換算では-5%となる。

ダウの配当削減は既報のニュースだ。しかし、経営陣が投資家に対して、今後1ドルの現金をどこに充てるかについて明らかにした内容は、新たな情報である。TIKRでダウ株の資本配分の全容を無料で追跡 →

ダウ、投資家に「新たな資金は配当よりも先に債務返済に充てられる」と説明

ダウ(DOW)は、第2四半期のEBITDA見通しを当初の20億ドルから22億ドルへと上方修正した(当初見通しより約10%増)。CFOのジェフ・テイト氏は6月9日の投資家向け説明会において、この追加キャッシュの使途について明確な方針を示した。それは「まず債務の返済に充てる」というものだ。

「安全かつ信頼性の高い事業運営に次ぐ最優先事項は、負債削減の支援となる」とテイト氏はアナリストに対し、業績改善によって生み出される追加資金をダウがどのように配分するかを説明した。

これは、2026年第1四半期の決算説明会の際の姿勢からの転換を示すものである。当時、テート氏は、配当や自社株買いを通じた株主への資金還元について、同社の広範な資本配分枠組みの中で「景気サイクルを通じて明確な優先事項」であり続けると述べていた。その枠組みに照らし合わせると、短期的な資金配分は現時点ではまだそれに沿っていない。

ダウは第1四半期末時点で40億ドル以上の手元現金と約140億ドルの総流動性を保有しており、テイト氏は2029年までに実質的な債務の償還期限が到来するものはないと指摘した。こうした余裕があるにもかかわらず、ダウの短期的な計画においては、債務削減が配当の成長よりも優先されている。

同電話会議で、テイト氏はこの資金の使途に関する具体的な仕組みを説明した。 ダウの2025年コスト削減プログラムは、残りの5億ドルを削減し、第2四半期末までに実質的に完了する見込みである一方、「Transform to Outperform」イニシアチブは、今後数年間で20億ドル以上を達成する過程で、今年さらに5億ドルの削減をもたらす。 また、テイト氏は、キャッシュコンバージョン率の改善を支える別の要因として、3億ドルを超える運転資本の増加を挙げた。

これらの計画のいずれにも、配当について直接言及されているわけではない。しかし、債務返済に充てられる1ドルごとに、昨年削減される前のダウが支払っていた0.70ドルの配当率を回復させるための資金が1ドル分減ることになる。

ダウのキャッシュ配分の優先順位については、決算説明会で詳細に説明されている。その22億ドルのガイダンスが具体的にどのように内訳されているか、TIKRで無料で確認しよう →

配当削減後も、ダウ株の配当性向はマイナス圏で推移し続けている

ダウは、2024年6月から2025年6月までの5四半期連続で1株当たり0.70ドルの配当を維持した後、2025年第3四半期から0.35ドルに引き下げました。

0.35ドルの配当額は、2026年3月31日に終了した四半期を含め、それ以降3四半期にわたり横ばいで推移しています。

配当性向は、それ単体では明確な判断材料とはならない。配当削減が実施された直後の2025年第3四半期には402%という高水準に達したが、その後、第4四半期には-16%、2026年第1四半期には-47%へと急落した。

配当性向がマイナスであることは、通常、当該期間の純損失を示しており、0.35ドルの配当は、利益による賄いではなく、現金の取り崩しによるものであることを意味します。

ダウ株のNTM配当利回りは5.10%で、過去1年間の最低値である3.33%を上回っているものの、平均値の6.14%を大幅に下回り、供給混乱の最中に記録した最高値10.12%からは程遠い水準にある。 この差は、配当利回りが配当削減そのものと同じくらい株価の変動に左右されてきたことを示唆している。

未解決の課題は、テイト氏が2027年にかけて加速すると予想するダウの自主的な業績改善策が、負債削減と従来の0.70ドルの配当率への回帰の両方を賄うのに十分なフリーキャッシュフローを生み出すのか、それとも0.35ドルが新たな基準となるのかという点である。

ダウ株のTIKRモデルは、業績見通しの上方修正にもかかわらず、目標株価を21ドルと示唆

TIKRの中位シナリオモデルでは、ダウ株の現在の株価を27ドルと評価し、2030年12月31日までに21ドルの目標株価を達成すると見込んでおり、潜在的なトータルリターンは-22%、年率換算では-5%となる。

このリターン率から判断すると、ダウ株の中期的な見通しは現在の株価水準を下回ることになり、レバレッジ解消への移行は、モデル予測の根拠というよりは、より広範な複数年にわたるリセットの一環として位置づけられる。

この目標株価は、ダウ自身の数値を合理的に説明するためにマクロ経済の回復を必要としない。 テイト氏はアナリストに対し、2025年のコスト削減プログラム「Transform to Outperform」とアルバータ・プロジェクトだけで、中東紛争が解決するという前提なしに、ダウが2025年に達成した33億ドルに加えて、最大40億ドルのEBITDA増が見込めると述べた。

しかし、TIKRのモデルによる算出値は依然として現在の株価を下回っており、このギャップを埋める負担は、配当ではなく、事業実行の成否にかかっている。

TIKRの中位シナリオモデルでは、ダウ株の目標株価は21ドルとされ、2030年まではマイナスリターンが見込まれている。TIKRで独自のバリュエーションモデルを無料で作成する →

ダウ・インコーポレイテッドに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ダウ・インコーポレイテッドの銘柄ページを開けば、長年にわたる過去の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、ダウ・インコーポレイテッドをはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。