クアルコム株の主要指標

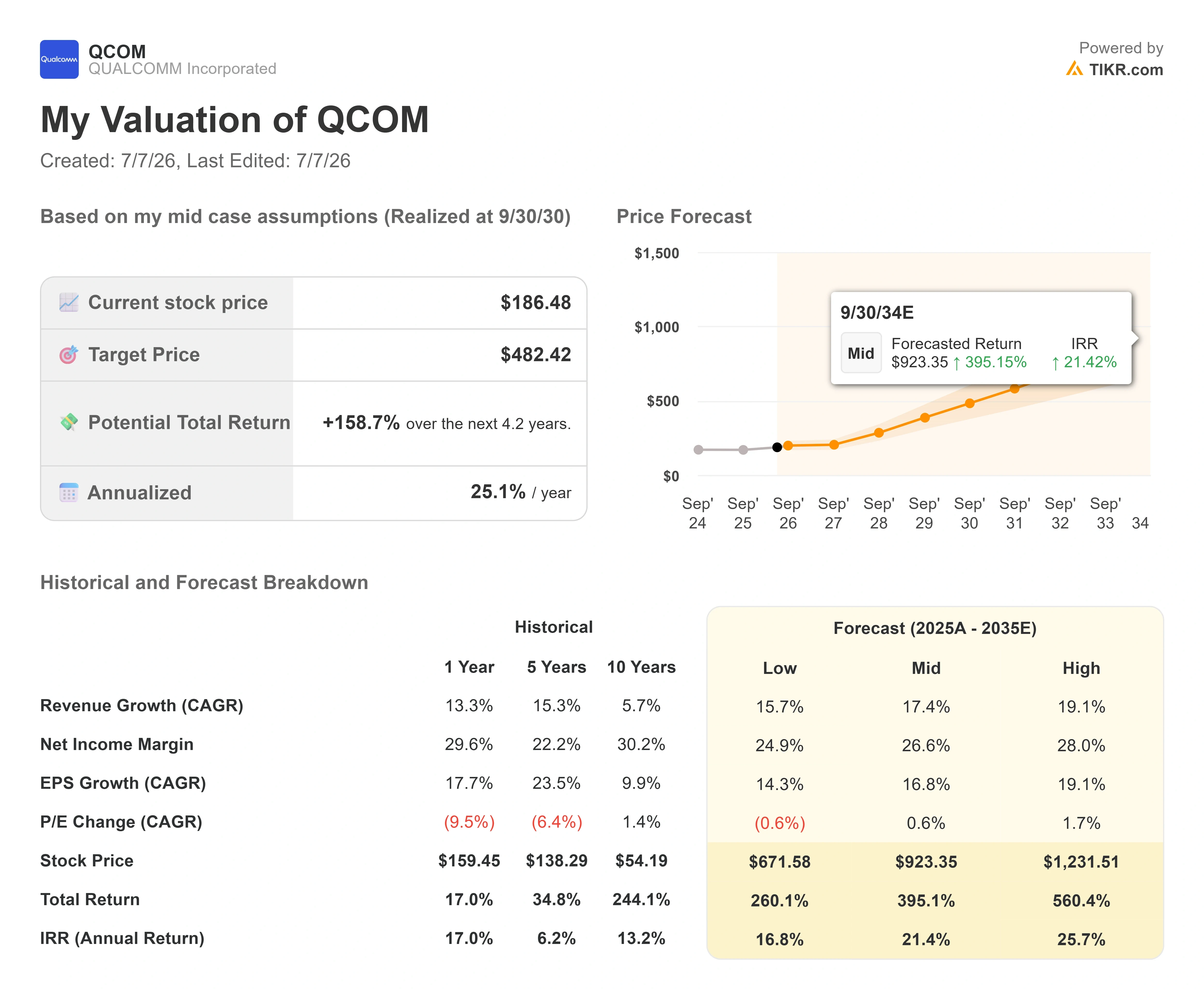

- 現在の株価:186.48ドル

- 目標株価(中間値):約480ドル

- 市場予想目標株価:約217ドル

- 予想総リターン:約160%

- 年率換算IRR:約25% /年

- 最大ドローダウン:33 .89%(4/7/26)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

クアルコム・インコーポレイテッド(QCOM)は2026年7月6日に5.80%上昇し、186.48ドルで引けましたが、その理由はたった一つの数字、「300ドル」にあります。 これは、ベンチマーク・アナリストのコディ・アクリー氏がその朝に再確認した市場最高値の目標株価であり、現在の株価から60%以上の上昇余地があることを示唆している。 この動きは、本来なら株価が売り圧力にさらされるはずだった日に起きたものであり、それが興味深い点だ。また、半導体セクターが2%以上上昇するなど、半導体株全体が堅調な取引日でもあったため、上昇の一部はQCOM単独によるものではなく、セクター全体の追い風によるものだった。

ここに、市場が解決できないジレンマがある。6月24日のクアルコム「インベスター・デイ」から約2週間後、同じ月曜日に、2人のアナリストから同銘柄に対して正反対の見解が示されているのだ。ベンチマークは、データセンターへの事業転換が現実的であり、300ドルの目標株価を正当化するに足ると述べている。 一方、シティグループのアティフ・マリク氏は、「中立(Neutral)」の評価と198ドルの目標株価を維持しつつ、同日の朝、中国のスマートフォンメーカーが2026年の出荷計画を大幅に削減していることを指摘し、30日間の「下落要因監視」を開始した。株価はどちらか一方の側を選び、強気相場に追随した。

したがって、2026年後半における問題は、クアルコムが多角化を進めているかどうかではない。インベスター・デイでその答えは出ている。問題は、経営陣が提示した数値が、依然として圧力にさらされている携帯電話事業を上回るのに十分な規模であり、かつ現実的な見通しであるかどうかだ。

下落が予想されていたにもかかわらず株価が急騰した理由

強気材料は具体的だった。ベンチマーク・キャピタルのアクリー氏は、クアルコムの上級幹部との非公式な懇談会を終え、ウォール街で最高値となる目標株価300ドルを再確認した。 同氏の見解では、この会合を通じて、クアルコムがデータセンター関連の支出をいかに獲得する計画であるかが明確になった。2027会計年度の収益は、受注、すでに生産中のカスタムチップ、そして2社のハイパースケール顧客との活発な協議によって支えられているという。これは、スライド資料上の約束ではなく、具体的かつ短期的な収益見通しである。

弱気材料も同日に浮上し、同様に具体的な内容だった。シティのマリク氏は、シャオミが2026年のスマートフォン出荷台数予測を約30%下方修正したことを指摘し、OPPOやVivoも予測を下方修正していると述べた。 中核となるモバイルプロセッサおよびモデムの収益が依然としてAndroid端末の出荷台数に依存している企業にとって、これは短期的な収益基盤への直撃である。マリク氏は「中立(Neutral)」の評価と198ドルの目標株価を維持したが、30日間の「ウォッチ」指定は、データセンターの収益が顕在化する前に、スマートフォン部門の業績悪化が表れると彼が予想していることを示唆している。

市場の判断は、構造的な成長ストーリーを評価し、景気循環的な要因を無視するというものであった。これは合理的な反応ではあるが、無条件の容認を意味するものではない。多角化による収益が予定通りに実現して初めて、この判断は成り立つのである。

「インベスター・デイ」が実際に示した内容

6月24日にニューヨークで開催されたイベントは、クアルコムが数ヶ月にわたり投資家に注目を促してきた節目であり、経営陣は具体的な数値を提示した。 CFOのアカッシュ・パルキワラ氏は、2029会計年度の非携帯電話売上高目標を400億ドルに引き上げた。これは、同社が18カ月前に提示した220億ドルという数値のほぼ2倍にあたる。 その内訳として、データセンター事業は2029会計年度までに150億ドルを目標としており、2027会計年度にはすでに50億ドルが見込まれている。

技術的な柱となったのは、クアルコムの新しいラックスケール・データセンター・ポートフォリオ「Dragonfly」だ。これは、同社が「High-Bandwidth Compute(HBC)」と呼ぶ設計を基盤としており、高価なインターポーザーを経由させる代わりに、メモリをコンピューティング・タイルの上に直接積み重ねる方式を採用している。 このアプローチは、標準的なGPU+HBM方式に比べて低消費電力であり、トークンあたりのコストも優れていると謳われている。クアルコムはまた、データセンター向けCPU「C1000」を発表し、2つの著名企業との契約を勝ち取った。Metaは複数世代にわたるCPU供給契約を締結し、マイクロソフトのサティア・ナデラCEOがステージに登場して、Azure内でのHBC導入を支持した。 Metaは契約済みの顧客であり、Microsoftは現時点ではこのアーキテクチャを支持するパートナーである。

最も重要なメッセージを発したのは、投資家が同社をどのように位置づけるかという認識の転換を図ってきたCEOのクリスティアーノ・アモン氏だった。クアルコムの社長兼CEOであるクリスティアーノ・アモン氏はプレゼンテーションの中で、「クアルコムにとって遅すぎるということはない」と述べた。これは、データセンター市場がすでに飽和状態にあるという繰り返し提起される懸念に対する、彼の率直な回答である。 その重要性:強気の見通し全体は、クアルコムが遅れて参入した市場でハイパースケーラーからの実質的な収益を創出できるかどうかにかかっており、経営陣はその収益が遠い将来の会計年度ではなく、今年度から始まることに自らの信頼を賭けている。

ソフトウェア面での動きもあった。クアルコムは、同社のチップにポータブルでハードウェアを横断するソフトウェアスタックを提供することを目的としたAIインフラソフトウェア企業Modularを、39億ドルの全株式交換による買収で獲得すると発表した。アモン氏は、この動きが業界にとって「Androidのような転換点」となる可能性さえあるとまで述べた。 これは大胆な主張であり、成果が現れるまでにはまだ数年を要する部分でもある。

クアルコム株の過去および将来の見通しを確認する(無料!) >>>

強気派が引き受けなければならない「携帯電話端末」の問題

この株価がこれほど激しく変動する理由は、成長ストーリーとレガシー事業が同時に相反する方向に進んでいるためだ。 携帯電話端末は依然として最大の単一収益源ですが、パルキワラ氏は投資家に対し、今後、携帯電話端末の売上高は5%程度と緩やかな伸びにとどまり、2029会計年度までにQCTの売上高の約3分の1まで減少すると予想するよう示唆しました。 シティのレポートは、「緩やかな成長」という見通しが、現在のメモリ価格下落に起因する中国市場の低迷がさらに悪化しないことを前提としていることを如実に示している。シャオミが30%の削減に踏み切ったという事実は、まさにその前提を検証するデータと言える。

さらに、アップルが自社開発のモデムへの移行を進め、クアルコムの半導体への依存度を着実に低減させていることも追い打ちをかけている。これは、携帯電話事業にとって、今後数年にわたる既知の逆風である。 自動車およびIoT分野はいずれも売上高を押し上げているが、そのペースは緩やかである。そのため、データセンター事業の拡大が、このストーリーにおいて極めて重要な位置を占めている。また、これが、市場がベンチマークの売上高を裏付けとした300ドルの買い推奨を好感し、シティの慎重な見方を概ね無視した理由の一つでもある。

こうした背景を踏まえると、クアルコムに求められている「賭け」を成功させるという観点から見て、同社のバリュエーションは依然として割安に見える。TIKRによると、QCOMのNTM EV/EBITDA倍率は14.10倍、NTM P/E倍率は18.95倍で取引されている。一方、データセンター分野における同社の直接的な競合他社のバリュエーションは、これよりはるかに高い水準にある。 TIKRの「競合他社」ページによると、ブロードコムはNTM EV/EBITDA倍率19.12倍、NTM P/E倍率23.75倍、NVIDIAはNTM EV/EBITDA倍率15.66倍、NTM P/E倍率19.68倍となっている。 市場は依然として、クアルコムを、同社が目指すAIインフラサプライヤーというよりも、ワイヤレス企業に近い存在として評価している。150億ドル規模のデータセンター事業目標のほんの一部でも実現すれば、この割安感こそが投資機会となる。もし事業拡大のペースが鈍化したとしても、アップル社を失いつつある携帯電話事業基盤を考えると、この割安感は適正価格と言えるだろう。

TIKRでクアルコムの同業他社との比較を確認(無料!) >>>

TIKR 詳細モデル分析

- 現在価格:186.48ドル

- 目標株価(中間値):約480ドル

- 予想総リターン:約 160%

- 年率換算IRR:約25%/年

クアルコム株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

TIKRの中位シナリオによるバリュエーション(2030年9月30日時点の実現値)では、QCOMの目標株価は約480ドルとなっています。 現在の株価186.48ドルから計算すると、約4.2年間で約160%の潜在トータルリターンと、年率換算IRR約25%が見込まれます。 この目標値は、ウォール街の平均予想である約217ドルや、ベンチマークが提示するウォール街最高値の300ドルを大幅に上回っているため、レンジの「強気な上限」と捉えるべきです。この予想には、多角化戦略が計画通りに実行されることが織り込まれています。

2つの収益ドライバーが、中位シナリオにおける 年平均成長率(CAGR)約17%を牽引しています。1つ目はデータセンター事業の拡大で、カスタムシリコン、AIアクセラレータ、CPUが相次いで導入されるにつれ、現在のほぼゼロから2029会計年度の目標である150億ドルへと向かいます。 2つ目は自動車分野であり、650億ドル規模の設計受注パイプラインと2029会計年度の売上高目標100億ドルは、1台あたりの半導体搭載量の増加を反映している。 利益率の牽引役は営業レバレッジである。経営陣は、QCTの利益率を30%近辺に維持しつつ、営業費用を売上高の19%~20%水準まで引き下げる方針を示している。主なリスクは携帯電話端末市場であり、中国向け出荷台数の減少やApple向けモデム事業の喪失により、新規セグメントによる補填が追いつかないペースで収益の下限が侵食される可能性がある。

上振れシナリオとしては、クアルコムがハイパースケーラー関連のパイプラインのほんの一部でも受注に結びつけ、AI半導体分野の同業他社と同等の評価を得られることが挙げられる。下振れシナリオとしては、データセンターの売上高が減少したり、Appleや中国市場による携帯電話事業への圧力が強まったりし、株価が従来のワイヤレス企業としての評価水準にとどまることが想定される。

結論

次の重要なチェックポイントは、7月下旬に発表予定のクアルコム2026年度第3四半期の決算である。経営陣は、この四半期を中国向け携帯電話売上高の底値であると繰り返し言及している。 好材料としては、中国顧客からの売上高が前四半期比でプラス成長に転じていること、およびハイパースケーラー向けカスタム半導体の出荷が今年度中に開始される見通しが維持されていることが挙げられる。悪材料としては、中国関連の業績見通しが再び下方修正され、シティグループの「30日間注視」が正当化されること、あるいは経営陣が先ごろ確約したデータセンター売上高のタイムラインに何らかの緩みが生じることが考えられる。 同日の株価が186ドルで、強気予想の目標株価300ドルと弱気予想の目標株価198ドルが提示されている状況下では、7月の決算発表こそが、どのアナリストが事業動向を正しく読み取っていたかを示す指標となる。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

クアルコムに投資すべきか?

それを本当に知る唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

クアルコムを検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、以下の情報を追跡できます クアルコム を、注目している他のすべての銘柄と一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスとして提供されるものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!