主なポイント:

- 利益率の回復に向けた動き:ワールプールは 、北米での収益性を回復させるため、過去10年間で最大となる10%超の価格引き上げを発表した。

- 株価予測: 現在の想定に基づくと 、WHR株は2028年12月までに46.34ドルに達する可能性がある。

- 潜在的な上昇余地:この 目標値は、現在の株価38.10ドルから21.6%のトータルリターンを示唆している。

- 年間リターン:投資家は今後2.5年間で、年率換算で約8.1%の成長が見込める。

現在公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料です)>>>

ワールプール(WHR)は、同社史上最も厳しい時期の一つを迎えています。株価は過去1年間で65%下落し、数十年ぶりの安値圏で取引されています。

- 売上高は過去4年間、毎年減少しています。

- 営業利益率はわずか4.7%にとどまっています。

- 2026年第1四半期は、状況が好転する前にさらに悪化しました。

- 同四半期の米国の家電業界は7.4%減となり、3月単月では10%減を記録した。これは世界金融危機以来見られなかった規模の縮小である。

- 自由裁量需要が崩壊したことで、消費者心理は50年ぶりの低水準を記録した。

- ワールプールは、継続ベースのEBITマージンがわずか1.3%にとどまり、調整後1株当たり損失は0.56ドルを計上した。

マーク・ビッツァーCEOは率直にこう述べた。「第1四半期は外部からの衝撃により厳しい四半期となった」。しかし、同社は手をこまねいているわけではない。

アナリストによるWHR株の成長予測と予想値の全文をご覧ください(無料) >>>

モデルが示すワールプール株の見通し

当社は、コスト構造と価格決定力の再構築に向けて積極的な措置を講じている、極めて景気循環性の強い事業という観点から、ワールプールを分析しました。

その核心となる論点は単純明快だ。米国の家電需要の60%以上は「買い替え需要」によるものであり、洗濯機が故障した人々は新しいものを購入せざるを得ない。その需要が消えることはなく、単に先送りされるだけである。

第1四半期に急減したのは、買い替えではなくアップグレードを選択する消費者の「任意需要」でした。市場のこの部分は景況感に極めて敏感ですが、現在の景況感は歴史的な低水準にあります。

価格措置は意義深いものだ。4月17日、ワールプールは第1四半期の価格と比較して10%超の販促価格引き上げを実施した。第2弾として、7月9日に定価をさらに4%引き上げる予定だ。

経営陣によると、発表後、消費者に価格変更が反映された最初の2週間の動向は好ましいものだったという。競合他社も、より合理的な価格設定へと姿勢を転換している。特に、新たな「セクション232」関税規則により、原産国を問わずすべての輸入家電製品に一律25%の関税が課されるようになったことが背景にある。

この変更は、米国で販売する製品の約80%を自社製造しているワールプールにとって、構造的に有利に働いている。

- コスト面では、ワールプールは2026年までに1億5,000万ドル以上のコスト削減を目標としている。

- オハイオ州ペリーズバーグに建設される6,000万ドル規模の新施設は、年換算で3,000万ドルのEBITをもたらすと見込まれている。

- アイオワ州アマナ工場の近代化により、さらに年間7,000万ドルのコスト削減が見込まれています。

- こうしたコスト削減効果は2027年以降も継続する見込みだ。

唯一の明らかな明るい材料は、キッチンエイド(KitchenAid)の小型家電事業であり、第1四半期には売上高が前年同期比で約10%増加し、EBITマージンは250ベーシスポイント拡大して21%に達した。同事業は現在、6四半期連続で前年同期比の売上高増加を記録している。

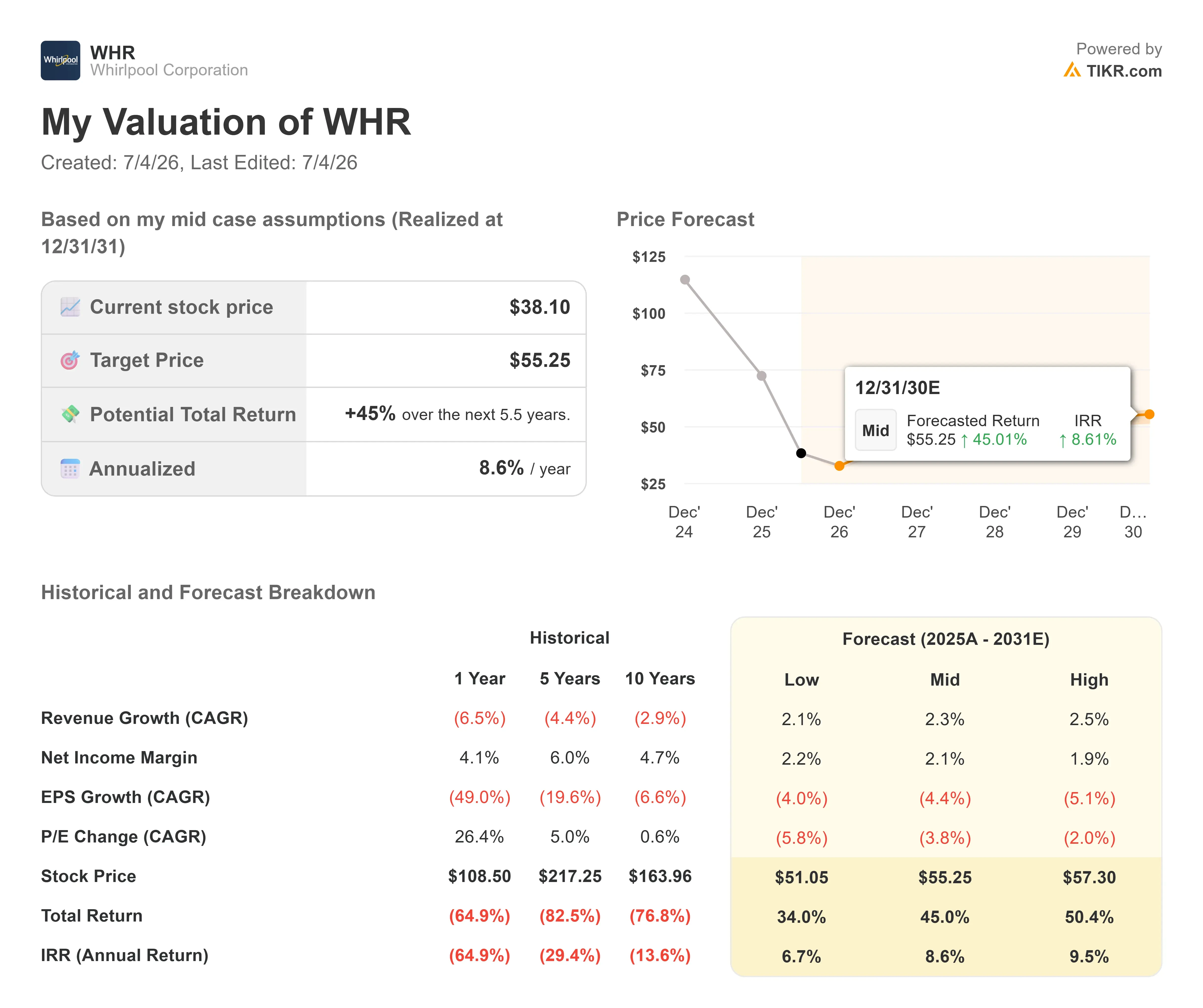

年間売上高成長率1.2%、営業利益率4.8%という予測に基づき、期末PERを9.5倍と仮定した場合、当社のモデルでは、2028年12月までにWHRが46.34ドルに達すると予測しています。 これは21.6%のトータルリターン、年率換算で8.1%に相当します。

9.5倍というPERの想定は、WHRの過去5年間および10年間の平均PERである9.5倍と一致しており、妥当な中間的な想定と言えます。

当社の評価前提

当社のバリュエーションの前提条件

TIKRのバリュエーションモデルでは、企業の売上高成長率、営業利益率、PER倍率について独自の前提条件を入力することで、当該銘柄の期待リターンを算出できます。

WHR株については、以下の前提条件を使用しました:

1. 売上高成長率:1.2%

WHRの売上高は過去1年間で6.5%減少し、過去5年間では年率4.4%のペースで縮小しています。

1.2%という前提は、急激な回復というよりは、緩やかな安定化を反映したものです。

経営陣は2026年度通期の売上高成長率について、比較可能ベースで約1.5%と見通しており、この想定は短期的な予想と概ね一致しています。

2. 営業利益率:4.8%

直近のEBITマージンは4.7%である。

本モデルでは、4.8%へのわずかな改善のみを想定しているが、経営陣が長期的に9%を目指すとしていることを踏まえると、これは保守的な見通しである。

価格引き上げと1億5,000万ドルのコスト削減プログラムの効果は、2026年下半期から現れ始め、2027年にはより顕著な影響が表れる見込みです。

3. 出口時のPER倍率:9.5倍

WHRの現在の株価は、将来予想利益の10.8倍で取引されている。

本モデルでは、同株の過去3年および10年の平均値と整合するように、9.5倍へのわずかな圧縮を想定している。

ここでは、予想を現実的な水準に保つため、倍率の上昇は限定的であると想定している。

独自のバリュエーションモデルを作成して、あらゆる銘柄の価値を算出しましょう(無料です!) >>>

状況が好転または悪化した場合、どうなるか?

2030年12月までに、WHR株がさまざまなシナリオの下でどのようなパフォーマンスを示す可能性があるかを以下に示します:

- 弱気シナリオ:売上高成長率2.1%、純利益率2.2%の場合、投資家は34%のトータルリターン(年率6.7%)を得られる可能性があります。

- 中位シナリオ:売上高成長率2.3%、純利益率2.1%の場合、トータルリターンは45%(年率8.6%)に上昇します。

- ハイケース:売上高が2.5%成長し、利益率が1.9%に達した場合、トータルリターンは50.4%(年率9.5%)に達する可能性があります。

アナリストが現在WHR株をどう見ているか確認する(TIKRで無料) >>>

これらのシナリオが集中しているのは、本質的にこれは成長ストーリーではなく、利益率回復のストーリーだからです。

重要な変数は、2026年後半を通じて価格設定が維持されるかどうか、消費者信頼感がどの程度の速さで回復するか、そしてセクション232に基づく関税枠組みが、国内生産者に持続的な競争優位性をもたらすのに十分な期間維持されるかどうかです。

Whirlpool株には今後どれほどの上昇余地があるか?

TIKRの新しい「バリュエーションモデル」ツールを使えば、1分足らずで株価の潜在的な上昇幅を試算できます。

必要な入力は、以下の3つの簡単な項目だけです:

- 売上高成長率

- 営業利益率

- 目標PER倍率

何を記入すればよいか分からない場合でも、TIKRはアナリストのコンセンサス予想を用いて各入力項目を自動的に埋めてくれるため、迅速かつ信頼性の高い出発点を得ることができます。

そこから、TIKRは「強気」「ベース」「弱気」の各シナリオにおける潜在的な株価とトータルリターンを算出するため、その銘柄が割安か割高かを素早く確認できます。

60秒以内に銘柄の真の価値を確認(TIKRなら無料) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を購入しているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスとして提供されるものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!