FICO株の主要指標

- 現在の株価:1,270.83ドル

- 目標株価(中間値):約2,440ドル

- 市場予想目標株価:約1,530ドル

- 予想総リターン:約92%

- 年率換算IRR:約17%/年

- 決算発表後の株価反応:+3.27%(2026年4月28日)

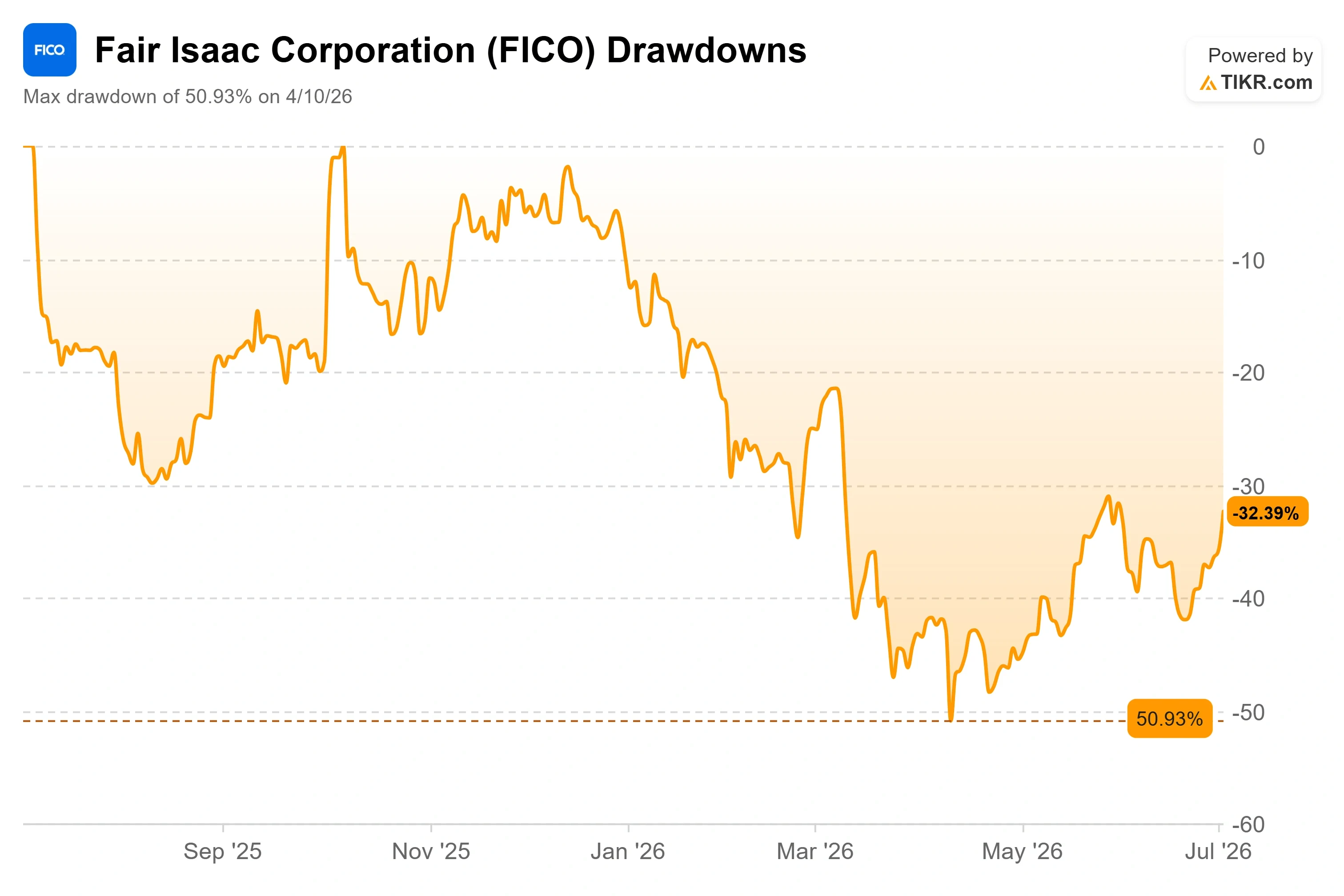

- 最大ドローダウン:50.93%(2026年4月10日)

現在公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

フェア・アイザック・コーポレーション(FICO)は2026年の大半を「叩き売り対象」として過ごしていたため、5%の急騰には説明が必要だ。7月2日、同社の株価は5.32%高の1,270.83ドルで引けたが、その理由は決算予想を上回ったわけでも、アナリストによる格上げでもなかった。これは前日にひっそりと発表されたデータと時期が重なっていたのだ。

7月1日、ファニーメイとフレディマックは、FICO社の最新かつ最も予測精度の高いクレジットスコアである「FICOスコア10T」について、2013年4月から2025年9月までの住宅ローンを対象とした、10年以上にわたるローン単位のパフォーマンスデータを公表した。 同発表では、FICOが競合するモデルである「VantageScore 4.0」に関する追加データも公開された。したがって、この画期的な発表は両方のスコアを同時に押し上げた。住宅ローン事業が静かに衰退しつつあるかのように評価されている銘柄にとって、10Tの成果が部分的にでも裏付けられたことは重要である。

ここに緊張感がある。FICOの株価は年初来で依然として約30%下落しており、52週間高値からは50.93%下回っている。この下落は2026年4月10日に底を打った。 強気派は、同社の事業はかつてないほど堅調であり、今回の売り圧力は恐怖心による株価の再評価に過ぎないと主張する。一方、弱気派は、規制当局が積極的に解体しようとしている住宅ローン事業の「堀」を、市場が正しく織り込んでいると主張する。どちらの側もまだ完全には答えを出せない疑問がある。10Tを裏付けるデータを公開することが、FICOにとって、すぐ隣に位置する競合モデルよりも大きな助けとなるのだろうか?

なぜデータ公開が株価を動かしたのか

この動きを理解するには、FICOに重くのしかかっていた要因を把握する必要がある。2025年、ファニーメイとフレディマックを監督する連邦住宅金融庁(FHFA)は、3大信用情報機関が所有する競合信用モデル「VantageScore 4.0」に対し、コンフォーミング・モーゲージ市場への参入を許可した。 これにより、政府保証ローンにおけるFICOの独占状態は終わり、同社史上最悪の売り浴びせを引き起こした。

7月1日の発表は、その近代化プロセスにおける一歩である。政府支援機関(GSE)は、FICOスコアのうちトレンドデータ版である「10T」の過去データを公開した。同社によれば、この10Tは従来のFICOスコアやVantageScore 4.0よりも予測精度が著しく高いという。 今回のリリースではVantageScoreのデータも更新されたため、これはFICOだけの勝利ではなく、より広範な移行に向けた重要な節目となっている。 FICOにとって特に有益なのは、貸し手が実際のGSEの融資データを用いて、この予測能力の主張を検証できるようになった点だ。FICOスコア10Tは現在、「FICOスコア10T無料アクセスプログラム」を通じて、従来のFICOスコアと併せて無料で利用可能となっており、すでに70社近くの貸し手が参加している。

FICOのB2Bスコア担当副社長兼ゼネラルマネージャーであるジュリー・メイ氏は、今回のリリースを「有効性を検証する機会」と位置づけた。同氏は、FICOスコア10Tが現在利用可能なクレジットスコアモデルの中で最も予測精度が高く、市場参加者がデータを精査し、モデルの強みを独自に検証することを同社は強く望んでいると述べた。 これが重要なのは、FICOの住宅ローンに関する主張が価格ではなく予測精度に基づいているためだ。独立した分析によって10Tの優位性が確認されれば、より安価なモデルへの切り替えを正当化する根拠は弱まることになる。

FICO株の過去および将来の見通しを確認する(無料!) >>>

市場が見落としがちな「ギャンブル的議論」

2026年5月5日に開催されたバークレイズ・アメリカズ・セレクト・カンファレンスで、ウィリアム・ランシングCEOは、VantageScoreの参入が株価が示唆するほど脅威ではないと考える理由を明らかにした。彼の主張は強気論の核心であるが、見出しだけではその本質が明確に伝わらない。

ランシング氏の主張は、FICOとヴァンテージスコアが自動車ローンやカードローン分野で20年以上にわたり直接競合してきたにもかかわらず、ヴァンテージスコアは有意義な有料シェアを獲得できていないという点にある。 彼の説明によれば、住宅ローンを乗り換える唯一の理由は、政府支援機関(GSE)を「利用」するためだ。2つのスコアシステムでは常に一方のスコアが他方より良く見えるため、貸し手はファニーメイやフレディマックに対してより有利なスコアを探し求めることができる。彼は、これが市場に与える影響の範囲にも上限を設けた。

「すべての計算を突き詰めてみると……対象となる市場は約9%にとどまる」――フェア・アイザック・コーポレーションCEO、ウィリアム・ランシング

なぜこれが重要なのか:ランシング氏自身のシナリオでさえ、影響範囲は市場の10%未満に抑えられており、また「ゲーム」を行うには両方のスコアを取得する必要があるため、FICOは取引量の減少は見込まれないとしている。これにより、少なくとも経営陣の試算によれば、ヴァンテージスコアは存亡を脅かす脅威から、ごくわずかな脅威へと位置づけが変更された。 また、FICOはVantageScoreの初期価格0.99ドルに価格を合わせ、乗り換えの理由となるコストの壁を取り除き、予測精度を決定的な要因とした。

企業が実際に行っていること

説明と数字との乖離は顕著だ。4月28日に発表された2026年度第2四半期の決算では、FICOの売上高は前年同期比39%増となった。これは、住宅ローン組成収益が127%急増し、スコア事業部門が60%拡大したことが牽引したものである。 この決算報告に対する株価の反応は、当日の小幅な+3.27%にとどまり、市場が業績よりも規制リスクに注目していたことを示唆している。経営陣は2026年度の通期売上高見通しを約24億5000万ドルに上方修正した。

住宅ローンをめぐる騒動の陰で、ソフトウェア部門は着実に成長を続けている。銀行や小売業者が顧客データに基づいてリアルタイムで対応を可能にする同社のAIネイティブ意思決定製品「FICO Platform」は、前四半期に前年同期比54%の成長を記録した。ランシングCEOは、この事業の定着率について次のように直接的に述べた。

「当プラットフォームにおけるドルベースの純継続売上高は136%です」――フェア・アイザック・コーポレーションCEO、ウィリアム・ランシング

なぜこれが重要か:136%という純継続率は、新規顧客の獲得以前に、既存顧客の年間支出が前年比で36%増加していることを意味し、市場がまだ正当に評価していない「ランド・アンド・エクスパンズ(Land-and-Expand)」型ソフトウェアビジネスの特徴である。ランシング氏によると、この新プラットフォームは現在、ソフトウェア総売上高の3分の1を占めており、他の事業よりもはるかに速いペースで成長しているという。

FICOの割高な株価評価こそが、議論の核心である。 同社の株価は、今後12ヶ月間の予想利益に基づく株価収益率(NTM P/E)で約26倍で取引されている。一方、オラクルが約17倍、SAPが約19倍であるソフトウェア同業他社の平均は14倍近くだ。 EV/EBITDA倍率では、FICOは約19倍であるのに対し、同業他社の平均は10倍近くだ。 このプレミアムは高いが、それは粗利益率84.2%、EBITマージン50.9%、投下資本利益率(ROIC)73.8%という、同業他社がいずれも及ばない効率性を誇る事業に裏付けられている。 このプレミアムが維持されるのは、住宅ローン事業が堅調である場合に限られるが、7月1日のデータはまさにFICOがその立場を擁護するのに役立っている。

その一方で、現実的な懸念材料も存在する。全米住宅ローン銀行協会(MBA)は、10兆ドルの審査には賛同しているものの、今秋にはFICOによるさらなる価格引き上げが見込まれると警告しており、FHFAに対し、3社統合要件に代わるより安価な代替案を求め続けている。もし価格決定力が、取引量の回復ペースを上回る速さで低下すれば、このプレミアムはすべて解消されてしまうだろう。

TIKRにおけるFICOの同業他社との比較状況をご覧ください(無料です!) >>>

TIKR 高度なモデル分析

- 現在の株価:1,270.83ドル

- 目標株価(中間値):約2,440ドル

- 予想総リターン:約92%

- 年率換算IRR:約17%/年

FICO株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

売上高の 年平均成長率(CAGR)を牽引する2つの要因は、住宅ローンスコアの価格設定(FICOの直接ライセンスプログラムにより、従来は信用情報機関に委ねられていた価値を自社で獲得できるようになった)と、純継続率136%を誇るFICOプラットフォームの拡大です。 利益率の牽引要因は、スコア事業部門のコスト構造が主に固定費である点にあり、これにより取扱高の増加に伴い、純利益率は40%台前半の水準へと押し上げられます。主なリスクは規制面にあります。具体的には、VantageScoreの導入が予想以上に加速すること、あるいは申請1件あたりのスコア算出件数を削減するバイマージシステムへの強制的な移行が挙げられます。

強気シナリオ:10兆件の検証と直接ライセンス供与により、FICOは価格とシェアの両面から住宅ローン収益を拡大させ、ソフトウェア事業が複合的に成長し、株価倍率が過去の水準へと回帰する。

弱気シナリオ:価格設定への監視強化やVantageScoreの採用拡大により、スコア事業のプレミアムが圧縮され、株価は倍率のリセットに伴いレンジ相場にとどまる。

結論

次の真の試金石は、2026年10月下旬または11月上旬に予定されているFICOの第4四半期決算報告、特に10Tの直接ライセンスプログラムの本格稼働となる。以下の2点に注目すべきだ。 第一に、10Tの直接ライセンス供与が一般提供段階に達するか、そして経営陣が「1年以内に市場の約半数がパフォーマンスモデルを好むようになる」と示唆したペースで、貸し手が採用を開始するかという点だ。第二に、秋の価格発表に注目すること。これは通常、1月1日の開始に向けて9月頃にパートナー企業に通知される。 「好材料」としては、10Tの採用が進み、住宅ローン収益の伸びが20%を上回り、取引量の減少が見られないことが挙げられます。「悪材料」としては、VantageScoreがコンフォーミング市場のシェアを早期に獲得したり、FHFAがバイマージ(2つのスコアリングシステムの統合)を義務化する方向へ動いたりすることが考えられます。 7月1日のデータは、近代化プロセス全体を前進させました。貸し手各社がこれをFICOを維持する理由と解釈するかどうか――その答えは、今後2四半期で明らかになるでしょう。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

FICOに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

FICOのページを開けば、長年にわたる過去の財務実績、ウォール街のアナリストが今後数四半期の売上高と利益についてどのような見通しを立てているか、評価倍率が時間とともにどのように推移してきたか、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成して、 FICO や、注目している他のすべての銘柄を並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!