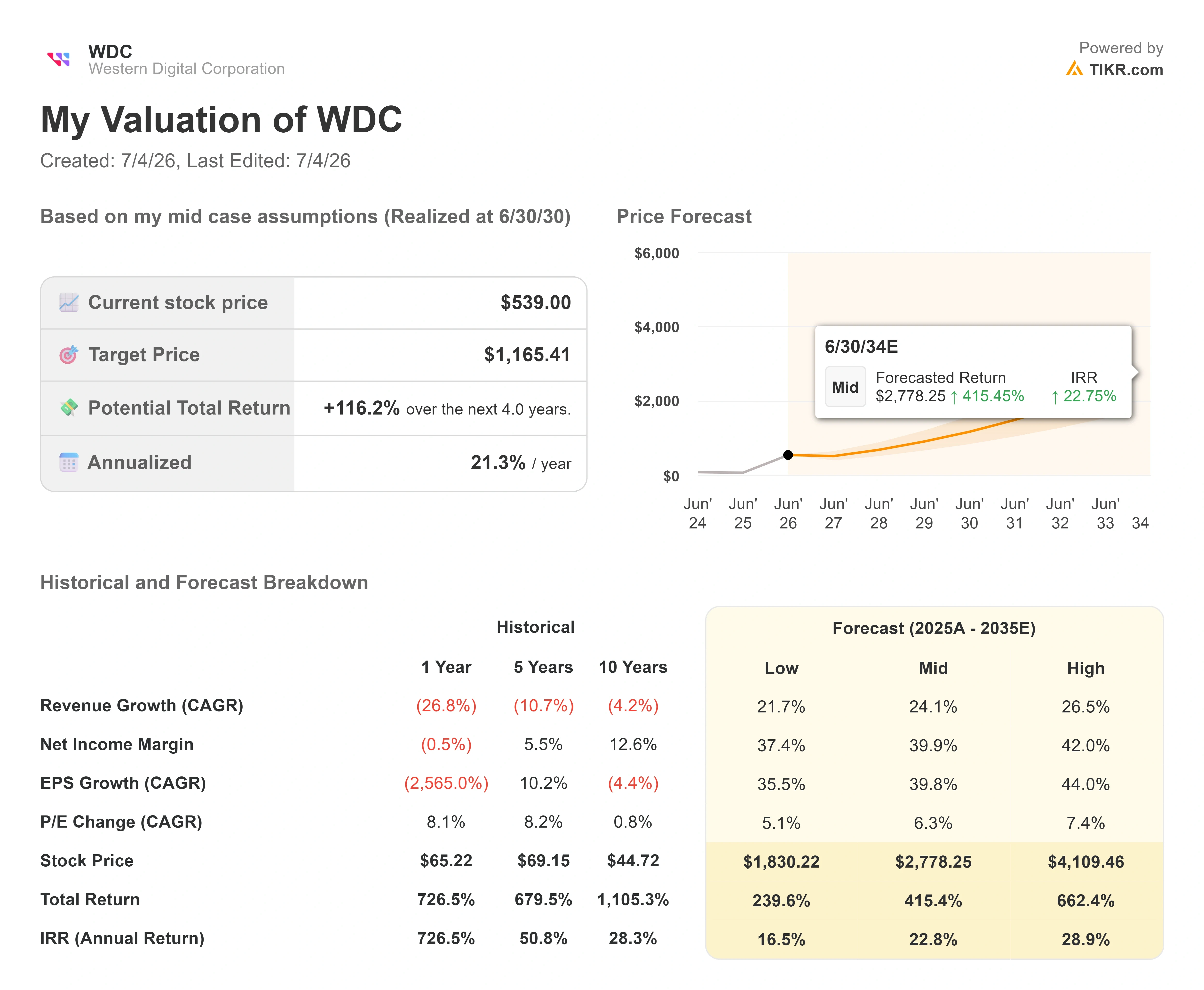

ウェスタン・デジタル株の主要指標

- 現在の株価:539.00ドル

- 目標株価(中位):約1,165ドル

- 市場予想目標株価:約590ドル

- 予想総リターン:約116%

- 年率換算IRR:約21%/年

- 直近の1日変動率:-9.92%(2026年7月2日)

- 最大ドローダウン:-27.77%(2026年7月2日)

現在公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

ウェスタン・デジタル・コーポレーション (WDC)は、投資家たちに簡単には解けない難題を突きつけた。7月2日、同社の株価は1日の取引で9.92%下落し、539ドルで引け、59.37ドルの値下がりとなった。 この下落は同社独自のニュースによるものではなかった。韓国系半導体メーカーや、マイクロン、サンディスクといった米国の同業他社を先頭に、メモリおよびAI関連銘柄が広範囲にわたり売られ、バリュエーションへの懸念や利益確定売りがストレージセクター全体を押し下げたことが原因だ。5年ベータ値が2.2であるウェスタン・デジタルには、下値を支える余地がなかった。

ここで意外な展開があった。その前日、バンク・オブ・アメリカのアナリスト、ワムシ・モハン氏は「買い」の投資判断を再確認し、目標株価を610ドルから732ドルに引き上げていたのだ。つまり、市場が売り一色となるまさにその瞬間に、ウォール街は目標株価を引き上げていたのである。このギャップこそが、2026年のウェスタン・デジタル株の物語である。

年初来、株価は約250%上昇しており、6月中旬には746ドル近辺で史上最高値を記録した後、調整局面に入った。現在、ウォール街で最も注目されている強気派アナリストたちが目標株価を引き上げている一方で、短期保有者は手仕舞いに動いている。 市場は、ある明白な疑問にまだ答えを出せていない。すなわち、アナリストたちはトレーダーが見落としている持続的な需要を捉えているのか、それとも目標株価はすでに過熱した上昇相場に追随しているだけなのか、ということだ。

市場は下落ではなく上昇基調にある

BofAによる目標株価引き上げは、孤立した見解ではなかった。カンター・フィッツジェラルドは6月29日に目標株価を660ドルから900ドルに引き上げ、メリウス・リサーチも同日にカバレッジを開始し、「買い」評価と1,050ドルの目標株価を提示した。 一方で、フォックス・アドバイザーズは6月22日に同株の投資判断を「イコールウェイト」に引き下げたため、強気の見方が全会一致というわけではない。この1件の格下げこそが、取引の反対側における最も明確な声である。

現在のTIKRに対するアナリストの評価内訳は、「買い」18件、「アウトパフォーム」4件、「ホールド」3件、「意見なし」2件、「アンダーパフォーム」1件であり、目標株価の平均は約590ドルとなっている。この平均値は現在、終値の539ドルを上回っており、1か月前の状況とは一転している。 つい6月初旬までは、コンセンサス目標株価は株価を下回っており、この銘柄は「完璧なシナリオ」を前提とした価格付けに見えた。7月の売り圧力により、実際の株価と市場が適正と見なす水準との間に再びギャップが生じた。

なぜ下落局面でも目標株価を引き上げ続けるのか?それは、目標株価を引き上げているアナリストたちが、株価の動向ではなく、収益力に焦点を当てているからだ。 バンク・オブ・アメリカのモハン氏は、ハードディスクドライブの供給状況を構造的な変化と位置づけており、需要が供給を上回り、さらなる価格上昇の余地があると指摘している。これはファンダメンタルズに基づく見解であり、単に過熱しすぎた循環的なハードウェア株と見なす売り手との意見の相違の核心となっている。

ウェスタン・デジタル株の過去および将来の見通しを確認する(無料!) >>>

売り圧力が無視したCFOの発言

強気の見方は、株価下落の3週間前に経営陣が提示したメカニズムに基づいている。6月3日に開催された「2026年エバーコア・グローバルTMTカンファレンス」において、最高財務責任者(CFO)のクリス・セネセール氏は、今回のサイクルが過去のハードディスクの好不況の変動とどう異なるかについて、異例なほど具体的に説明した。

質問に応えて、同氏はウェスタンデジタルが「今後3~5年間でエクサバイトの成長率が25%を超えると強く確信している」と述べた。エクサバイトの成長、つまり顧客が保存する必要のあるデータの総量は、クラウドへのアップロード、AIのトレーニングと推論、そしてほとんどのモデルが依然として過小評価している新しいカテゴリーである「物理AI」によって牽引されている。 セネセール氏は、自動運転車や将来のロボットについて、「24時間体制で映像を撮影」し、アルゴリズムの再学習のためにそれを恒久的に保存すると説明した。これは、市場がまだほとんど価格に反映させていない需要である。

価格設定に関して最も重要な点は、大容量ドライブが販売台数を増やすことなく売上高を押し上げるという点だ。セネサエル氏によると、前四半期のテラバイト当たりの平均販売価格は前年同期比で9%上昇しており、同社は新工場の建設ではなく「技術と製品の移行」を通じて、25%を超えるエクサバイト規模の成長を支えることができるという。 だからこそ、3月四半期に初めて50%を突破した売上総利益率は、上昇し続けることができるのだ。同氏は、前年同期比での増分売上総利益率を70%から75%の範囲と見積もっており、この数値は、売上高が拡大するにつれて利益がいかに急速に増加していくかを示している。

さらに、キャッシュの面もある。セネセール氏は、 フリーキャッシュフローマージンが「30%に近づいている」と述べ、当四半期には10億ドル近くを生み出しており、経営陣はこれを配当や自社株買いを通じて還元していると語った。自社株買いに関する彼の姿勢は率直で、「ほぼ毎日買い戻している」と述べた。 これが重要なのは、6月の転換社債の交換およびサンディスクとの株式スワップにより、短期的な株式供給過剰が生じたためであり、自社株買いはその影響を吸収するのに十分な規模で行われているからだ。また、顧客からは複数年にわたる見通しが示されており、セネサエル氏によれば、長期契約は2032年まで及ぶという。

評価面での緊張感は現実のもの

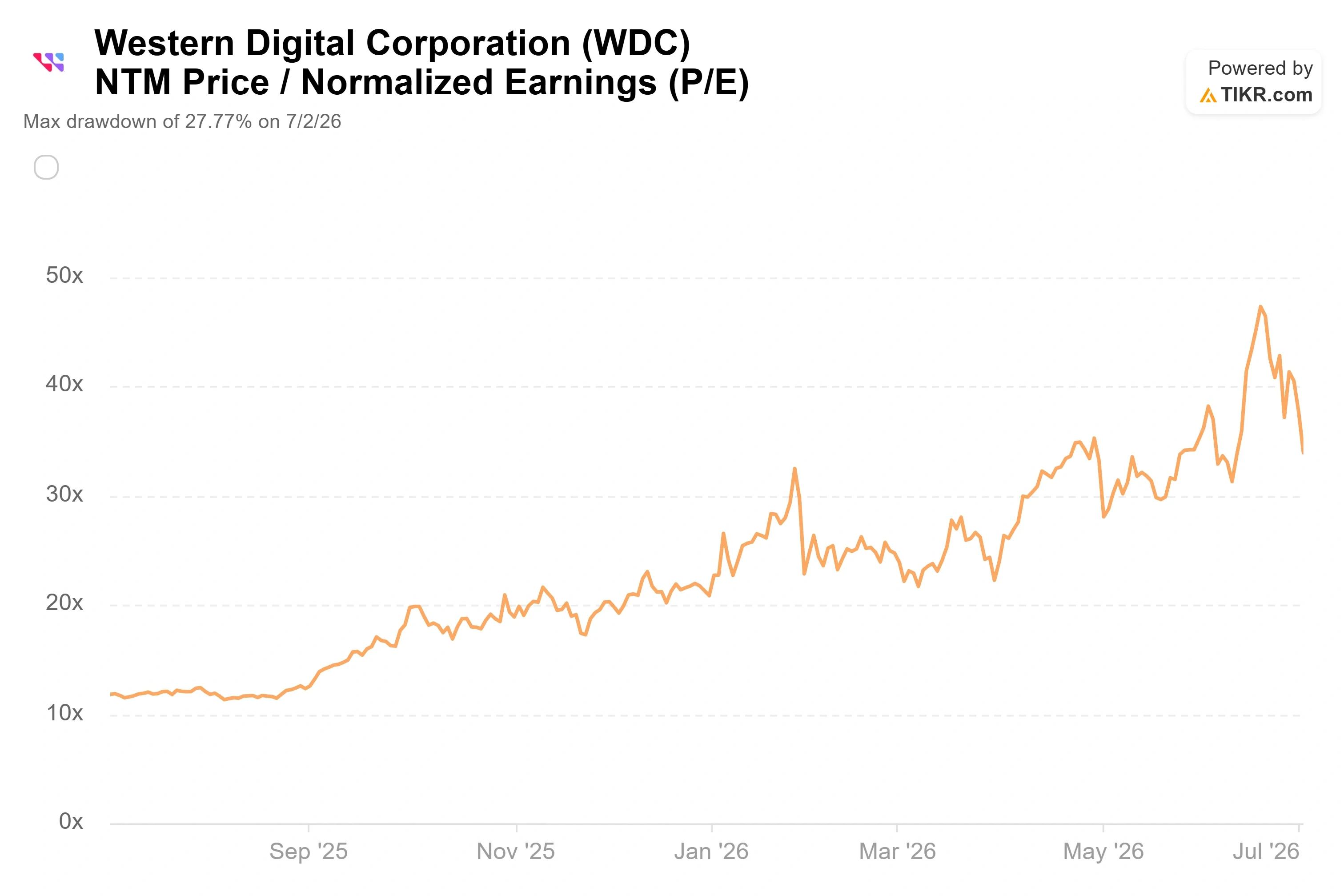

こうした状況からしても、同社の株価が明らかに割安であるとは言えず、誠実な分析を行う上ではこの事実を直視しなければならない。ウェスタン・デジタルの株価は、今後12ヶ月間の予想PER(株価収益率)で約34倍、予想EV/EBITDA( 企業価値対利息・税金・減価償却費・償却費控除前 利益倍率)で約23倍で取引されている。 企業価値(企業の自己資本に純負債を加えたもの)は、時価総額だけを見るよりも、より明確な指標となる。

同業他社と比較すると、これは割安ではなく割高である。TIKRの競合他社ページによると、同業他社の予想PERの中央値は約13倍、予想EV/EBITDAの中央値は約15倍となっている。 最も近い純粋な競合他社であるシーゲートは、予想PERが約34倍、予想EV/EBITDAが約26倍で取引されているため、これら2社のストレージ企業は同様に高い倍率を示しているのに対し、デルの予想PERは21倍近くと、はるかに低い水準にある。 ウェスタン・デジタルは、ハードウェア業界全体と比較すると割高に評価されており、唯一の真のHDD競合他社とはほぼ同水準にある。

このプレミアムは正当化されるのか?その答えは、利益率の持続性に懸かっている。予想PERが約34倍という株価は、70%を超える増分利益率と25%を上回るエクサバイト規模の成長が維持されることを前提としている。もしそれが実現すれば、収益が追いつくにつれて倍率は急速に縮小するだろう。 一方、ハイパースケーラーの設備投資が鈍化すれば、プレミアムは同様に急速に解消される。これは7月の売り圧力が露呈させたのと同じ綱引きであり、だからこそ次期の出荷データがこれほど重要視されているのだ。

TIKRにおけるウェスタンデジタルの同業他社との比較をご覧ください(無料!) >>>

TIKR 詳細モデル分析

- 現在価格:539.00ドル

- 目標株価(中位):約1,165ドル

- 予想総リターン:約116%

- 年率換算IRR:約21%/年

ウェスタン・デジタル株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

中位シナリオがここでの適切な基準となるのは、最も強気な市場予想に偏ることもなく、景気サイクルの早期反転を想定してもいないためである。

この予測を後押しする収益の原動力は2つある。1つ目は、エクサバイト単位の需要が25%以上増加することであり、データ管理業界の予測によれば、この傾向は今後3~5年間持続すると見込まれている。 2つ目は、テラバイト当たりの単価の上昇です。顧客がより大容量の40テラバイトePMRおよび44テラバイトHAMRドライブを採用した結果、前四半期比で9%上昇しました。 利益率を押し上げる要因は、こうした大容量ドライブへの移行である。これにより、テラバイトあたりの価格は上昇する一方で、テラバイトあたりのコストは低下し、CFOが述べた70%から75%の増分粗利益率につながっている。

主なリスクは、ハイパースケーラーによる設備投資の鈍化である。 AIインフラへの支出が減速すれば、価格決定力と利益率が圧迫され、プレミアム倍率は解消される。強気シナリオとしては、完売した生産能力と数年間にわたる長期契約により、複利効果が確保されることが挙げられる。弱気シナリオとしては、需要が冷え込んだ瞬間に、循環的なHDD事業が過去の倍率水準へと再評価されることが想定される。

結論

この議論に決着をつける唯一の数字は、7月下旬か8月上旬に発表が予想される第4四半期決算で明らかになる。40テラバイト級ePMRの出荷量の拡大に注目すべきだ。経営陣が同プラットフォームについて初めて公表する実際の出荷データが、その行方を示す鍵となる。好材料としては、粗利益率が50%を上回り続け、出荷が予定通り進み、ハイパースケーラーからのコメントが堅調であることが挙げられる。 悪いシナリオとしては、認定の遅れや需要の鈍化を示す発言が挙げられます。そうなれば、売り手の主張が正当化され、プレミアム倍率は大きな圧力にさらされることになるでしょう。決算発表までは、株価が下落する一方で目標株価が上昇するという7月のギャップは、まさに「未解決」のままです。決算発表から数日以内に、どちらの主張が正しかったかが投資家には明らかになるでしょう。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

ウェスタンデジタルに投資すべきか?

真に判断する唯一の方法は、数字を自分で確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ウェスタン・デジタルを検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、以下の情報を追跡できます ウェスタン・デジタル や、注目している他のすべての銘柄を一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスとして提供されるものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!