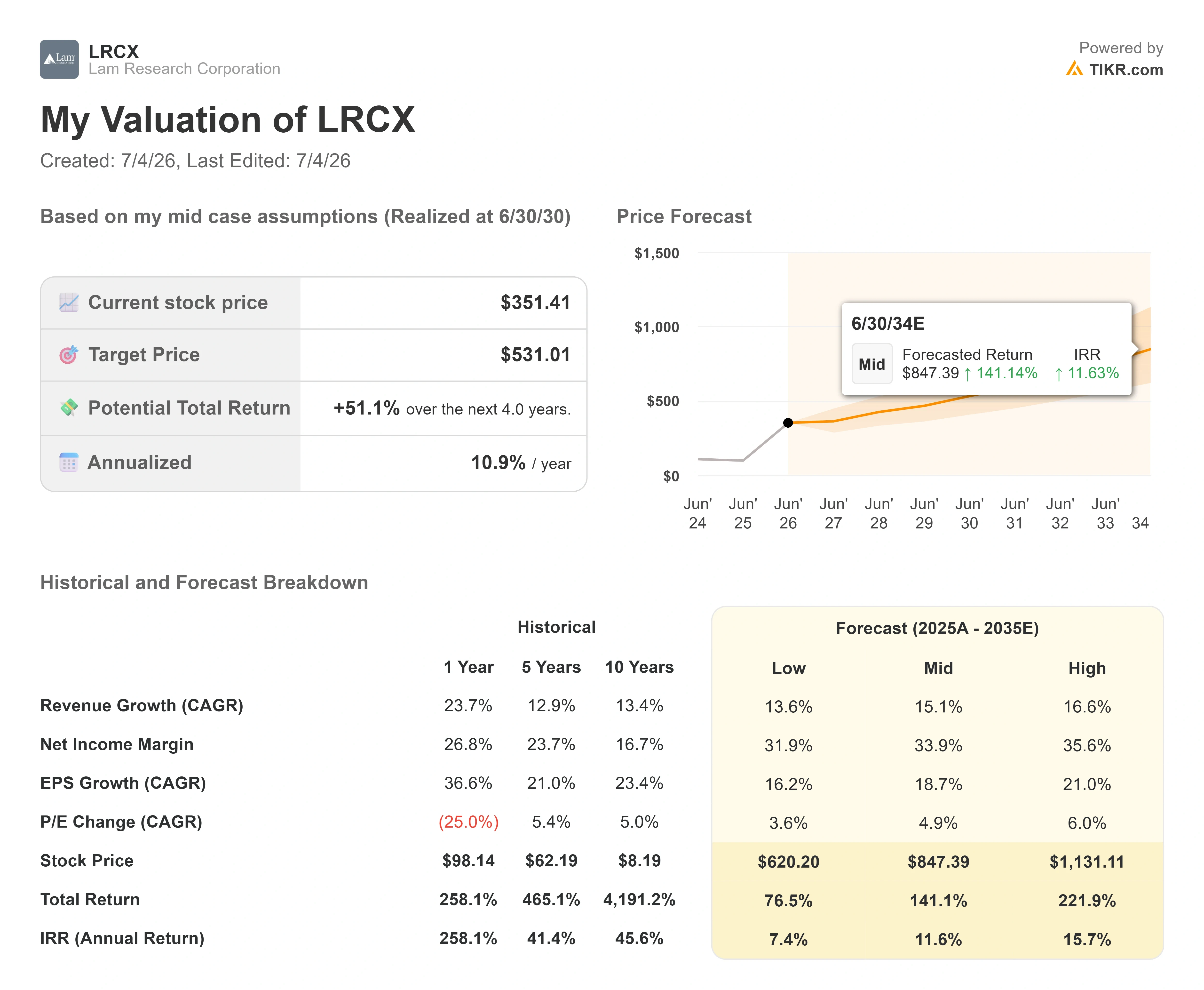

ラム・リサーチ株の主要指標

- 現在の株価:351.41ドル

- 目標株価(中間値):約531ドル

- 市場予想目標株価:約346ドル

- 予想総リターン:約51%

- 年率換算IRR:約11%/年

- 最大ドローダウン:-20.10%(2026年3月6日)

現在公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

ラム・リサーチ・コーポレーション(LRCX)は7月2日の1取引日で39.85ドル下落し、351.41ドルで引け、10.19%の下落となりました。その日、同社自体に何の変化もありませんでした。変化したのは、半導体製造装置セクター全体に対する市場の評価でした。

この売り圧力は、半導体メーカーが半導体製造に使用する装置である、 すべてのウェーハ製造装置関連銘柄に及んだ。同日、テラダインは約14%、KLAは約12%、アプライド・マテリアルズは約7%、アクセリスは19%近く下落した。 引き金となったのは、AIインフラへの投資が底打ちではなくピークに近いのではないかという懸念であり、LRCXが上半期に約2倍に上昇した後、過熱した取引が急速に解消されたことだった。

ここで注目すべき矛盾がある。この下落の1カ月前、ラム社のCFO自身が、需要は自身のキャリアの中で最も強いと述べていたのだ。

下落の真の引き金

半導体株の弱含みは前日から始まっていた。7月1日、 ブルームバーグ・ニュースは、Metaが余剰のAI演算能力を販売するためのクラウド事業を構築中であると報じた。投資家はこれを、AIへの支出が最も多い企業でさえ過剰な設備投資を行っている可能性があるという兆候と受け止めた。 その懸念は7月2日にも持ち越され、アナリストたちがWFEの受注自体が鈍化している可能性を指摘したことから、半導体製造装置セクターが最も大きな打撃を受けた。6月の雇用統計が予想を下回ったこともこの資金シフトに拍車をかけ、高PER銘柄からディフェンシブ銘柄へと資金が流出した。

これらすべての背景には、前週に発生したメモリ関連の懸念があった。 6月下旬、 SKハイニックスが、AIアクセラレータに供給される積層型DRAMである 次世代高帯域幅メモリ(HBM4)の量産拡大を遅らせ、利益率の高い従来のDRAMに注力 するという報道が、すでにメモリサプライチェーンを揺るがしていた。7月2日までに、こうした背景が設備投資減速に関するあらゆる見出しの影響をさらに増幅させた。

2026年上半期に約154%上昇したLRCXは、最も調整余地が大きかった。問題は、この減速説が経営陣の実際の発言と明らかに矛盾している点だ。

ラム・リサーチの株価に関する過去および将来の予想を確認する(無料!) >>>

バンク・オブ・アメリカは正反対の見解を示している

6月2日に開催されたバンク・オブ・アメリカ(BofA)の2026年グローバル・テクノロジー・カンファレンスにおいて、最高財務責任者(CFO)のダグラス・ベッティンガー氏は、需要の問題については言及しなかった。 同氏は供給の問題について言及した。彼の表現を借りれば、業界は受注不足ではなく「クリーンルームの空きスペースの制約」に直面しているという。これは設備投資の鈍化説とは正反対の主張であり、2026年の売上高の上限は顧客の需要ではなく、物理的なスペースによって決まることを意味する。

ベッティンガー氏は、見通しについてさらに踏み込んだ。同氏は、顧客との複数年にわたる協議の深さについて、「率直に言って、私がこの業界に身を置いてきた中で、これほど強固なものは見たことがない」と述べた。 自らを「保守的」と評する経営幹部としては、これは異例に率直な発言だ。また、彼はこの制約が需要を破壊するのではなく、むしろ需要を前倒しすると主張し、プロジェクトの空き状況に応じて「これは来年へと持ち越されるだろう」と述べ、2027年は堅調になるとの見通しを示した。

これらはいずれも、強気派の見方が正しいことを保証するものではない。しかし、7月2日の売り浴びせが織り込んだ景気減速は、同社の最新のコメントでは裏付けられていないことを意味している。価格とメッセージの間のこのギャップこそが、好機となる。

なぜLamは、売りが想定するほどメモリ事業への依存度が高くないのか

7月2日、市場はLRCXをメモリ株の代用として扱った。しかし、同社の事業はもはやそのレッテルに完全に当てはまるものではない。 ベッティンガー氏は、ファウンドリ事業が前四半期のシステム売上高の54%、その前の四半期では59%を占めていたと指摘した。つまり、最先端ロジック(ゲート・オール・アラウンド型トランジスタ、バックサイド電源、先進パッケージング)が、現在ではメモリよりもシステム構成の大きな割合を占めているのである。

彼の構造的な論点は、最先端技術のすべてが3次元化へと移行しており、それがラムのコア事業に有利に働くというものである。彼の言葉を借りれば、「3次元で変化が生じると、エッチングと成膜の作業量が増加する。それがまさに我々の専門分野だ」ということだ。 ラム社は、HBMスタックを結合するTSV(Through-Silicon Via)工程を独占しているため、メモリ分野内においても、ダイ数が「8個から12個、16個」へと増加するにつれて、同社の売上構成比は上昇する。あるメモリメーカーのHBM4量産化の遅れがあっても、その構成比の伸びが消えることはない。

また、今回の株価下落では見過ごされていた、継続的な収益源というクッションもある。 スペアパーツ、サービス、アップグレードを販売するカスタマーサポート事業グループは、前四半期に21億ドルの売上高を計上し、前年同期比で25%増加した。ベッティンガー氏はこれを「ビジネスモデルの中で私が最も気に入っている部分」と評した。なぜなら、稼働率が100%に近いファブでは、新しい装置の発注の有無にかかわらず、スペアパーツやサービスが消費されるからだ。

バリュエーション:割高だが、もはや「完璧」を前提とした価格設定ではない

株価下落後も、LRCXは決して割安ではなく、そうではないと装うのは不誠実だ。 EV/EBITDA倍率で見ると、同株は今後12ヶ月ベースで40倍近くで取引されており、アプライド・マテリアルズの約35倍、ASMLの36倍と比較して、KLAの約41倍よりはわずかに低い水準にある。アプライド・マテリアルズやASMLに対するプレミアムは確かに存在する。 問題は、チップの3D化に伴い最も急速に成長しているプロセス工程であるエッチングおよび成膜へのラムの依存度が高いことが、割高な株価を正当化するかどうかである。

その主張には一理あるが、当然のことではない。ラムは50.0% の売上総利益率と66.8%の自己資本利益率(ROE)を計上しており、1年以上にわたり四半期ごとにコンセンサスを上回っている。直近では、4月四半期の売上高が前年同期比24%増の58億4100万ドルを記録した。 この収益性を維持しつつ、これほどのペースで成長を続ける事業には、プレミアムな株価収益倍率が付く余地がある。しかし、決して問題が発生しないと想定した倍率は許容できない。7月2日以前のLRCXの株価は、まさにその水準にあった。

今回の下落は重要な意味を持つ。売りが広がる前、株価は保守的なモデルで正当化できる水準を大幅に上回って取引されていた。現在の351.41ドルは、ウォール街の平均目標株価である約346ドルをわずかに上回る水準にあり、市場は熱狂的な評価からコンセンサス水準へと再評価されたことになる。 リスクは確かに存在する。WFEは景気循環型企業であり、中国への依存度や輸出規制は依然として変動要因であり、メモリ分野の設備投資が実際に減速すれば受注に打撃を与えるだろう。その一方で、今回の売り圧力は、そうした懸念の一端をすでに株価に織り込んでいるという点が相殺要因となる。

TIKRにおいて、ラム・リサーチが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:351.41ドル

- 目標株価(中間値):約531ドル

- 予想総リターン:約51%

- 年率換算IRR:約11%/年

ラム・リサーチ株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

ここでは「中位シナリオ」を採用しています。これは、経営陣自身の見解——制約がないことを前提とした「ブーム」ではなく、堅調ではあるものの供給制約に左右される成長——と合致しているためです。このモデルは、2030年までの売上高 年平均成長率(CAGR)を約15%と想定しており、その原動力となるのは、ベッティンガー氏が直接言及した以下の2つの要因です: チップが3D構造へ移行するにつれてエッチングおよび成膜工程の集積度が高まること、そしてWFE(ウェハ製造装置)支出におけるラムのシェア拡大です。経営陣によれば、このシェアはすでに30%台前半から30%台半ばへと上昇しており、30%台後半へ向かう軌道に乗っているとのことです。 利益率の原動力は、ラムの純利益率であり、工場の効率性と価格設定の規律に支えられ、34%近辺で推移している。報告されている利益率は50%台前半程度である。

主なリスクは、WFEの景気循環性である。メモリ分野の設備投資が2027年へ先送りされるのではなく、実際に減速し、受注が鈍化すると同時に株価倍率が圧縮されれば、二重の打撃となる。 強気シナリオ:供給制約が緩和され、ベッティンガー氏が予想するように2027年の設備投資が加速し、ラム社がシェアを維持することで、株価は中位目標値に向かって上昇する。弱気シナリオ:設備投資の顕著な減速により7月2日の懸念が現実のものとなり、利益予想が下方修正され、プレミアム倍率がここから引き下げられる。

結論

7月2日の株価下落はセクター全体の動きによるものであり、同社固有の要因ではないため、解決の鍵は同社のデータにある。2026年7月29日、ラム社の2026年度第4四半期決算発表日を注目すべきだ。EPSの項目は無視してよい。同社は常に予想を上回っているからだ。 6月四半期の売上高が、経営陣が提示した約66億ドルのガイダンスに対してどう推移するかに注目すべきだ。

その数値以上であれば、ベッティンガー氏の「需要の制約ではなく、クリーンルームの制約」という説が具体的な数値によって裏付けられ、7月の売り圧力は、BofAの議事録が示唆する通り、過剰反応だったと見なされることになるだろう。 62億ドルを大幅に下回れば、設備投資の減速を主張する弱気派の論拠が正当化されることになる。なぜなら、それは受注が単に2027年にずれ込んでいるのではなく、実際に減少していることを示唆するからだ。7月2日の株価動向か、6月2日のCFOの発言か――どちらのシグナルが真実だったかは、ある1つの日付で決着がつく。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

ラム・リサーチに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRを使えば、プロのアナリストがまさにその疑問に答えるために利用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ラム・リサーチを検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、 ラム・リサーチ や、注目している他のすべての銘柄を並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!