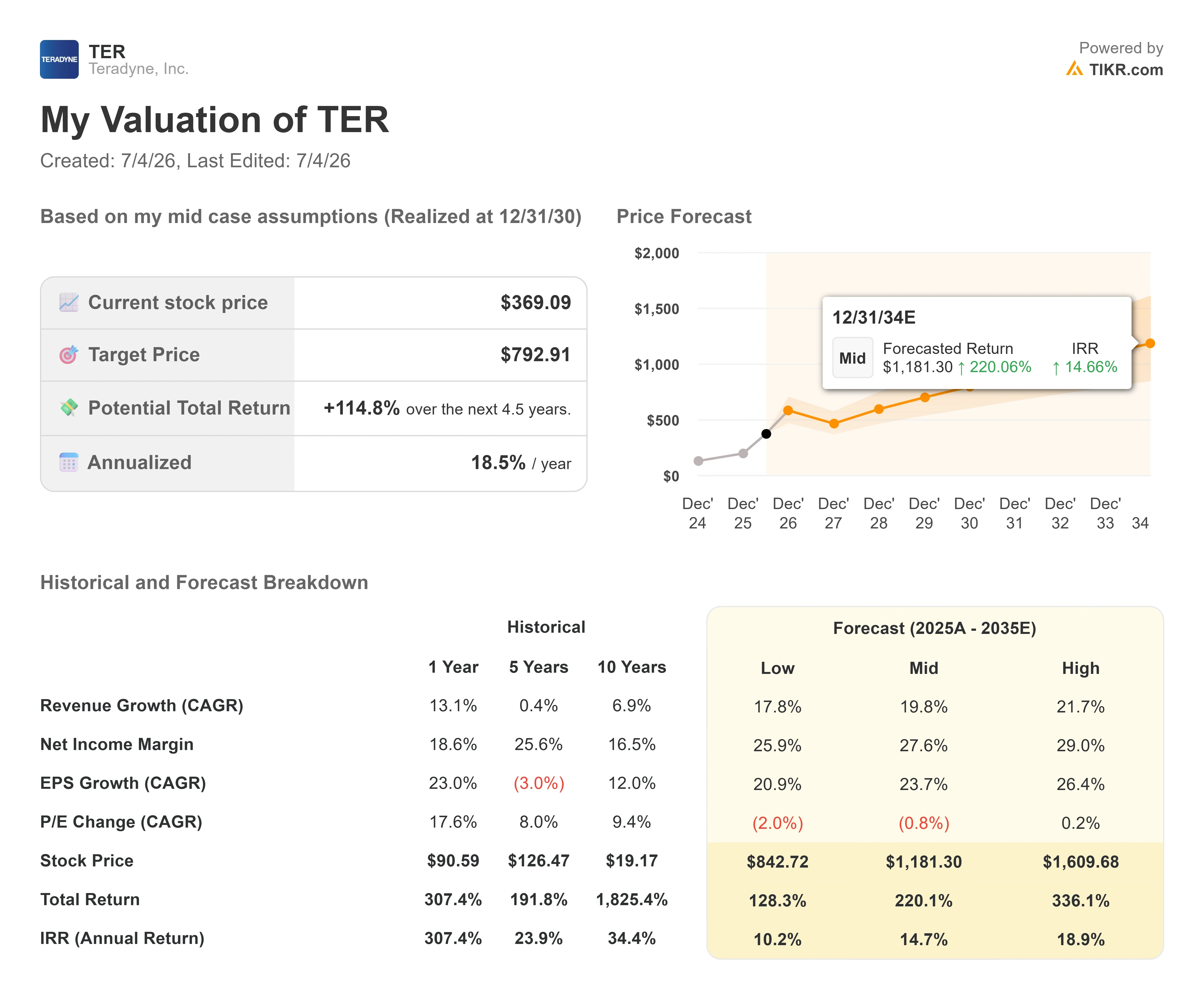

テラダイン株の主要指標

- 現在の株価:369.09ドル

- 目標株価(中間値):約790ドル

- 予想総リターン:約 115%

- 年率換算IRR:約19%/年

- 市場予想目標株価:約417ドル

- 決算発表後の株価変動:-19.41%(2026年4月28日)

- 最大ドローダウン:-26.73%(2026年4月29日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

テラダイン (TER) は7月2日、特に問題を起こしたわけではありません。 それにもかかわらず、売りにさらされたのです。株価は369.09ドルで引け、1日の取引で13.63%下落し、この半導体テスト機器メーカーにとって今年最悪の取引日の一つとなりました。 決算予想の未達も、業績見通しの下方修正も、顧客の喪失もなかった。打撃は外部から来た。メモリの供給過剰とAI関連銘柄の過熱した株価評価に対する業界全体のパニックが、ほぼすべての半導体銘柄を一斉に押し下げたのだ。

だからこそ、2026年のテラダイン株の行方が現時点で興味深い問題となっている。ここ数週間、株価が過熱しすぎていないかという議論が続いていた。6月25日には過去最高値の471.96ドルで引け、この急落の前日でも427ドル近辺で推移していた。 現在、株価はウォール街の平均目標値である約417ドルを下回って取引されている。強気派は春の間、株価の調整を待ち望んでいた。同社とは全く関係のないニュースによって、まさにその調整がもたらされたのかもしれない。

そこで、問いは逆転する。もはや「株価は行き過ぎたのか?」ではなく、「この懸念は合理的か、それとも買い場を提供しているのか?」ということだ。

実際に株価を押し下げた要因

この売り圧力は、テラダイン固有の出来事ではなく、市場全体に及ぶ現象だった。7月1日と2日、投資家がこのセクターの大幅な上昇がファンダメンタルズを上回っていないかを再評価した結果、メモリおよびAI関連の半導体株が軒並み急落した。 SKハイニックスが高帯域幅メモリの拡張ペースを緩めているという報道が、かつての懸念――つまり、積極的な生産能力の拡大が最終的にメモリ市場の供給過剰を招くのではないか――を再燃させた。テラダインの主要なテスト顧客であるマイクロンは、自社株が約13%下落し、下落を先導した。

マクロ経済の背景も事態を悪化させた。ケビン・ウォッシュ新FRB議長の下、市場は利下げではなく利上げを織り込む方向にシフトしており、これはまさにテラダインが変貌を遂げたような高PERの成長株に圧力をかけるものだ。割引率の上昇は将来の収益に最も大きな打撃を与えるが、テラダインの株価は将来の収益を大いに織り込んでいた。

この不安を象徴する指標が、株価評価倍率だ。 週間で14%下落した後も、テラダインのNTM(今後12ヶ月、つまり将来の見通しに基づく) EV/EBITDA倍率は約39倍で取引されている。これはかなりのプレミアムであり、メモリ市場の不安が同銘柄に業界平均よりも大きな打撃を与えた理由である。

テラダイン株の過去および将来予想を確認する(無料!) >>>

なぜファンダメンタルズは逆の方向を示しているのか

ここに矛盾がある。市場が恐れている「メモリ供給過剰」こそが、テラダインの次の成長段階を牽引するはずの要因そのものなのだ。メモリ、特にHBMの増加はテスト需要の増加を意味し、テストこそがテラダインの主力事業である。

グレゴリー・スミスCEOは、6月2日に開催されたバンク・オブ・アメリカ「2026グローバル・テクノロジー・カンファレンス」で、このメカニズムを明確に説明した。DRAMからHBMへの移行について言及し、同氏は「積層構造や下流工程の品質要件のため、そのテストの負荷ははるかに高くなる」と述べた。 同様の論理はAIアクセラレータにも当てはまる。スミス氏が指摘したように、「2つの大型演算ダイに6つのHBMスタック、さらにCoWoSインターポーザーを積層する場合、下流工程で不具合が発生した際のコストが極めて高くなるため、上流工程でより高いレベルのテスト品質を確保するために投資を惜しまなくなる」のだ。 だからこそ、メモリブームはテラダインにとって脅威ではなく、追い風になると見込まれているのだ。

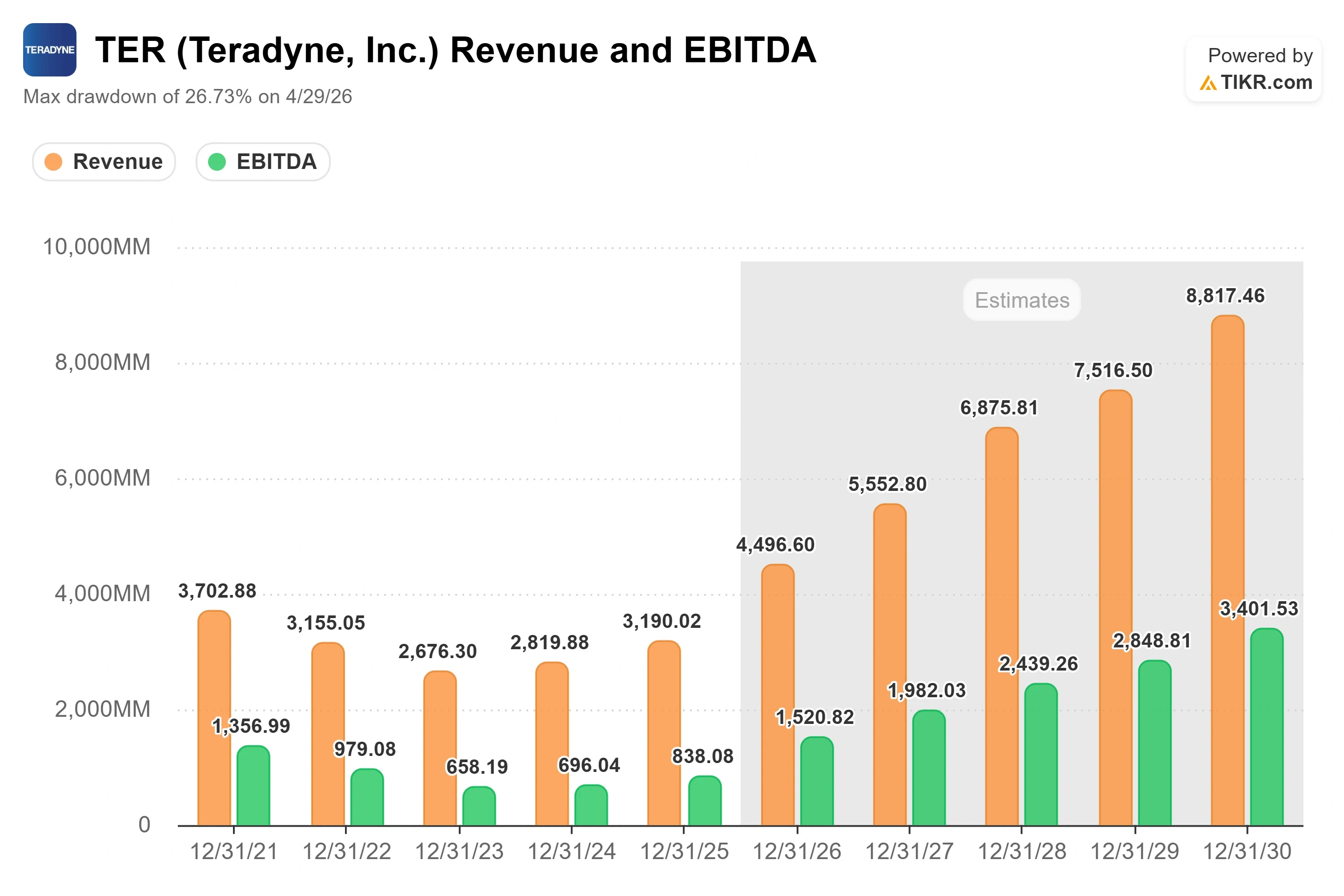

スミス氏はまた、その市場規模についても説明した。 同氏は、自動試験装置(ATE:完成したチップが実際に機能するかどうかを検査する装置)市場が、2025年の約90億ドルから120億~140億ドルへと成長すると予測し、テラダインはその中で約60億ドルの売上高を達成する見込みであり、これは2025年のベースのほぼ2倍に相当すると述べた。 これは、市場規模の拡大と、市場内でのシェア拡大の両方によるものである。テラダインのATE市場シェアは2025年に約30%だったが、スミス氏は、モバイルからAIへの移行期に失ったコンピューティングおよびDRAM分野でのシェアを同社が取り戻すにつれ、拡大した市場において35%から38%に達すると予想している。 これは、同社の株式を「サイクルのピーク期への賭け」ではなく、「成長初期段階におけるシェア拡大銘柄」として再定義する点で重要である。

これまでのところ、短期的な数値はこの見方を裏付けている。2026年第1四半期は同社史上最高の四半期となり、売上高は前年同期比87%増の12億8200万ドル、非GAAPベースの1株当たり利益(EPS)は2.56ドルを記録した。テラダインはこれで5四半期連続で売上高予想を上回っている。 ただし、株価が乱高下している理由として、経営陣が第2四半期の売上高見通しを11億5,000万ドル~12億5,000万ドルと提示しており、これは第1四半期の記録的な水準から一歩後退するものであり、また下半期の見通しが不透明であることも指摘されている。 市場はすでにこの業績のばらつきを一度、厳しく評価している。第1四半期の予想大幅上回りの記録的な業績にもかかわらず、4月28日の決算発表翌日、TER株は19.41%下落した。

同業他社と比較すると、そのプレミアムは確かに存在するが、成長性を考慮すれば不合理な水準ではない。テラダインのNTM EV/EBITDA倍率は約39倍で、テスト機器の競合であるアドバンテストの約29倍やアプライド・マテリアルズの約35倍を上回っているが、KLAの約41倍には近い水準にある。 このモデルが答えを出さなければならないのは、約20%の将来売上高成長率と20%台半ばのEPS成長率によって、この割高な株価を正当化できるかどうかという点だ。

TIKRでテラダインの同業他社との比較パフォーマンスを確認(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:369.09ドル

- 目標株価(中間値):約790ドル

- 予想総リターン:約 115%

- 年率換算IRR:約19%/年

テラダイン株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

これは、2030年末に実現されるTIKRの中位シナリオに基づいています。AIテストサイクルが持続可能かどうかが議論の焦点であるため、この中位シナリオは適切なケースと言えます。中位シナリオでは、過度に楽観的な上位シナリオの結果を必要とせずに、サイクルが展開されると想定しています。

このモデルは、目標株価を約790ドル、今後4.5年間で年率約19%の収益率を示唆しています。 これを支える収益の原動力は2つあります。1つはATE市場の規模が120億~140億ドルへと拡大すること、もう1つはAIコンピューティングおよびHBMテスト分野におけるテラダインのシェア拡大です。利益率の原動力は、主に固定費ベースでの営業レバレッジであり、これにより売上高の拡大に伴い、純利益率は10%台後半から20%台後半へと押し上げられます。 主なリスクは顧客の集中である。少数の大手ハイパースケーラーやメモリプログラムが受注残を牽引しており、たった1件の遅延が発生しただけで、スミス氏が警告していた通りの「山と谷」が生じてしまうからだ。 強気シナリオとしては、HBMおよび汎用GPUの需要が受注に結びつき、年率約19%のリターンが複利効果で拡大することが挙げられる。弱気シナリオとしては、メモリ市場の供給過剰が現実のものとなり、受注が停滞し、プレミアム倍率が急速に縮小することが想定される。

結論

7月2日の株価下落は、投資理論そのものではなく、株価水準をリセットしたに過ぎない。テラダインの事業内容に、株価が14%下落した当日に何の変化も生じたわけではない。変化したのは、株価が現在、ウォール街の平均目標株価を下回っているという点であり、これは1週間前に記録した最高値とは大きく異なる出発点である。

この状況を決定づけるきっかけとなるのは、7月28日の市場引け後に発表が予定されている2026年第2四半期の決算報告だ。表面的な数値ではなく、通期の見通しに注目すべきである。 好材料としては、経営陣が通期目標を維持または上方修正し、メモリおよびHBMの受注が実際に受注残として積み上がっていることを確認するケースが挙げられる。悪材料としては、予想通りの決算、目標の上方修正なし、そして下半期の見通しについてより慎重な表現が用いられ、メモリ供給過剰を懸念する弱気派に根拠を与えるようなケースが考えられる。 前回の出来事を思い出してほしい。過去最高の業績を上回ったにもかかわらず、株価は19%以上下落した。結果そのものではなく、ガイダンスが市場の基調を決定づけたからだ。7月28日を要チェックだ。今回は、決算数値そのものよりも市場の反応の方が、より多くのことを教えてくれるかもしれない。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

テラダインに投資すべきか?

本当に知る唯一の方法は、自分で数字を確認することです。TIKRを使えば、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

テラダインのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報を確認できます。

無料のウォッチリストを作成して、 テラダイン や、注目している他のすべての銘柄を並行して追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスとして提供されるものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!