KLAコーポレーション株の主要指標

- 現在の株価:235.55ドル

- 目標株価(中間値):約360ドル

- 市場予想目標株価:約215ドル

- 予想総リターン:約54%(約4年間)

- 年率換算IRR:約11%/年

- 決算発表後の株価反応:-11.51%(2026年7月2日)

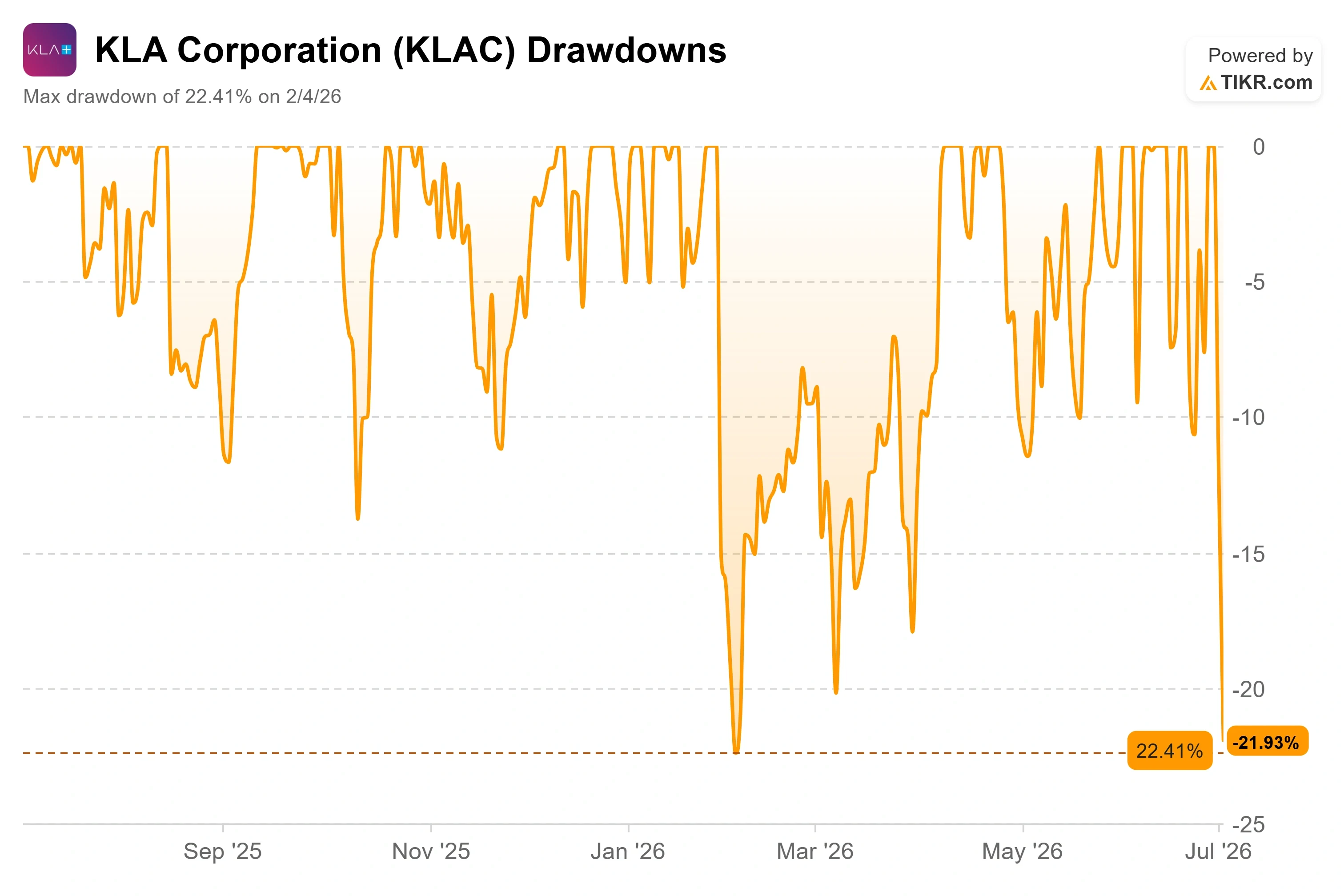

- 最大ドローダウン:-22.41%(2026年2月4日)

現在公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

KLA Corporation (KLAC)は、たった1日の取引で時価総額の1割以上を失いましたが、その要因のほとんどはKLA自体とは無関係でした。 同株は7月2日、235.55ドルで引け、前日比11.51%安となった。これは、投資家が下半期への切り替えを機に、記録的な半導体相場の上昇益を確定させたことで、半導体セクター全体で売りが広がった影響を受けたものだ。 VanEck半導体ETFは2026年上半期に82%急騰しており、暦の切り替えが売り抜けの口実となった。同社内部で何か問題が生じたわけではない。単に相場がリセットされただけだ。

その結果、KLACの株主たちは、居心地の悪い二極化した状況に直面することになった。同社は半導体サプライチェーン全体の中でも最高品質の企業の一つであるにもかかわらず、アナリストの平均的な見通しでは、依然として現在の株価よりも低い水準で取引されるべきだとされている。 今回の下落は、その議論を解決するどころか、かえって論争を激化させた。そして、この論争に決着をつける次の真の機会は、7月28日にKLAが2026年度第4四半期の決算を発表する際に訪れる。

他社のニュースによって押し下げられた優良企業

KLAはプロセス制御ツールを製造しており、半導体メーカーが欠陥を検出し、製造歩留まりを向上させるために使用する検査・計測システムを提供している。同社は単なるコモディティ機器ベンダーではない。このニッチ市場で圧倒的な地位を築いており、最も近いプロセス制御競合他社の7.5倍の規模を誇り、今年も市場シェアを拡大したばかりだ。 そのため、セクター全体が利益確定売りにさらされると、KLAもそれに巻き込まれて下落するが、この下落はファンダメンタルズよりもポジション調整の側面を強く示唆している。

この利益確定売りは、突如として現れたものではない。6月下旬にかけてKLACの空売り残高は爆発的に増加し、1,000%以上急増して約4,080万株、浮動株の約36.6%に達していた。 空売りポジションが集中していることで、株価は上下どちらの方向にも乱高下しやすくなっており、これが1日の値動きが二桁に達し続ける一因となっている。これは決して穏やかな銘柄ではない。過去1年間で、5%を超える値動きが25回も発生している。

市場関係者が神経質になっているより根本的な理由は、メモリ問題にある。6月下旬、 韓国のSKハイニックスが、AIチップに供給される積層型メモリである 次世代HBM4への移行を遅らせているという報道が、AIチップ関連セクター全体を動揺させた。 高帯域幅メモリはKLAの真の成長ドライバーの一つであるため、受注残に変化がなくても、メモリの生産拡大が鈍化しているという兆候さえあれば、市場心理に直接的な打撃を与える。

KLAコーポレーション株の過去および将来の見通しを確認する(無料!) >>>

3週間前に経営陣が実際に述べた内容

ここに矛盾がある。市場がパニックに陥っている一方で、KLA自身のコメントは逆の方向を示していたのだ。6月3日に開催されたバンク・オブ・アメリカ2026グローバル・テクノロジー・カンファレンスで、CFOのブレン・ヒギンズ氏は投資家に対し、来年の見通しが異例なほど明確であると語った。 「2026年の半ばに差し掛かった時点で、2027年について、しかも有意義な成長見通しを伴って語れるというのは、その見通しの明確さが実に注目に値します」とヒギンズ氏は述べた。これにより、メモリ関連の懸念は、すでに2027年まで十分に及んでいる受注残を背景とした単なるノイズとして再解釈されることになる。

さらに注目すべきデータは構造的な側面に関するものでした。ヒギンズ氏は、KLAの先進パッケージング事業について説明しました。これは、AIプロセッサがますます依存するようになっているチップの接続や積層といったバックエンド工程であり、その成長曲線は急勾配です。 「パッケージング事業の売上高は、昨年の6億3500万ドル、一昨年の3億ドル程度から、10億ドルに達する見込みだ」と同氏は述べた。 これは、数年前にはKLAにとってほとんど存在しなかった事業であり、当時は先進パッケージング市場で1%未満のシェアしか占めていなかった。現在では6%以上を占め、7%台半ばに向けて伸びている。これは、ハイブリッドボンディングやダイスタッキングによってパッケージングがフロントエンドレベルの複雑さを帯びるようになったためであり、まさにそこがKLAの装置が優位性を発揮する分野だからだ。

ヒギンズ氏はまた、長期的な上限予想もわずかに引き上げた。投資家が同社の2030年のウェハーファブ設備に関する想定(つまり、半導体メーカーが購入する装置市場の総額)を見直すべきかとの問いに、彼は社内予測値を2,150億ドルと明かした。 さらに、その数値にまだ上方余地があるか追及されると、同氏は「まだ伸びしろがある」と認めた。株価が売られ続けているまさにその数週間の間に、CFOが長期的な市場予測を引き上げるというのは、忍耐強い投資家が待ち望んでいるような、ストーリーとファンダメンタルズの間のギャップそのものである。

真の争点はバリュエーションにある

これらの要素のどれ一つ取っても、この株価が明らかに割安だとは言えず、そう装うのは不誠実だろう。11.51%の下落後も、KLACの株価は高い予想PERで取引されており、アナリストのデータもそれを率直に示している。ウォール街の目標株価の中央値は約215ドルで、終値の235.55ドルを下回っている。 アナリストの評価内訳は、13件の「買い」、5件の「アウトパフォーム」、10件の「ホールド」、1件の「アンダーパフォーム」、1件の「売り」と、方向性としては強気寄りだが、目標株価からは、アナリストの平均的な見方として、依然として株価が過大評価されていると見なされていることがうかがえる。 2桁の下落後も株価がコンセンサスを上回っている状況では、その値下がり幅は赤色のローソク足が示唆するほど大きくはない。

強気派には具体的な反論があり、それは単なる希望論ではない。KLAは過去5四半期連続で売上高予想を上回っており、コンセンサスの目標株価は、すでに予想を上回る成長を見せている古い基準に縛られているという主張だ。これが一文で表される緊張関係の本質である。すなわち、弱気派は倍率を価格に反映させているのに対し、強気派は予想の上方修正を価格に反映させているのだ。 この意見の相違はアナリストコミュニティ内部にも及んでおり、最新の目標株価は、バンク・オブ・アメリカが引き上げた317ドルや、カンター・ストリートが提示した業界最高値の325ドルから、平均値である215ドル近辺まで幅がある。

KLAは同業他社と比較しても割安とは言い難い。今後12ヶ月 間のEV/EBITDA倍率では、KLACは約41倍で取引されているのに対し、同業他社グループの中央値は32倍近くだ。アプライド・マテリアルズは約35倍、ラム・リサーチは約40倍である。 今後12ヶ月(NTM)のEV/売上高倍率では、KLAは約19倍であるのに対し、同業他社グループの中央値は11倍に近い水準にある。このプレミアムは不合理ではない。なぜなら、KLAは61.4%の売上総利益率と43.9%の投下資本利益率(ROIC)を計上しており、同業他社の大半が及ばない水準だからだ。 しかし、これは同社の株価が、業績の低迷ではなく、継続的な業績達成を前提に設定されていることを意味する。株価には、失敗の余地がほとんど織り込まれていないのだ。

TIKRでKLA Corporationが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:235.55ドル

- 目標株価(中位):約360ドル

- 予想総リターン:約54%

- 年率換算IRR:約11%/年

KLAコーポレーション株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

これは中位シナリオであり、メモリサイクルの崩壊も、AIによる急騰(ブルースカイ・メルトアップ)も反映しておらず、経営陣が実際に示した見通しと一致しているため、このシナリオが選ばれました。

このモデルを支える収益の原動力は2つあります。1つ目は、AIチップの検査需要の増加に伴い、売上高が6億3500万ドルから、今年の目標である10億ドルに向けて成長する「先進パッケージング」です。 2つ目は、最先端プロセスにおけるプロセス制御の重要性の高まりです。ダイサイズの拡大、欠陥許容範囲の厳格化、DRAM分野でのEUV導入により、各ファブでKLAの装置がより多く導入されるようになっています。 利益率を押し上げる要因は、KLAの差別化されたコストパフォーマンスに優れた製品ポートフォリオであり、経営陣はこれにより、粗利益率が現在の約62%から、将来的には63%~64%の範囲まで上昇すると見込んでいる。主なリスクはメモリ分野の設備投資の縮小であり、これはSKハイニックスに関するニュースが引き起こした懸念と同じものである。

強気シナリオとしては、AI主導のウェハー製造装置への投資が2027年以降も複合的に拡大し、パッケージングの規模拡大に伴いKLAがシェアを拡大し続け、業績が現在の停滞したコンセンサスを上回る可能性がある。弱気シナリオとしては、メモリ投資が停滞し、景気循環の影響を受けるエンドマーケットが打撃を与え、完璧な状況を前提とした株価評価を受けている同社株のプレミアム倍率が急速に縮小する可能性がある。

結論

これを決着させる数字は、7月28日に発表される売上高だ。KLAは第4四半期の売上高を約35億7500万ドルと予想しており、この数値以上を記録し、さらに下半期の供給制約が緩和されているというコメントがあれば、下落後の株価は強気派が指摘するような「買い場」に見えるだろう。 予想を下回る結果、あるいはメモリ市場の懸念を裏付けるような弱気な将来見通しが示されれば、弱気派にバリュエーション論の根拠を与え、プレミアム倍率が縮小する理由となる。売上高が35億7500万ドルに達するかどうかを注視するとともに、経営陣がヒギンズ氏が6月に提示したパッケージング戦略および2027年の見通しを維持するか、あるいは上方修正するかを注視すべきだ。そこが決定的な手がかりとなる。 7月2日のその他の要素は、あくまで予定通りの出来事に過ぎなかった。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを使って「スマートマネー」の動きを追ってみましょう。

KLAコーポレーションに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

KLAコーポレーションのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、 KLAコーポレーション や、注目している他のすべての銘柄を並行して追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスとして提供されるものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!